عن هبوط الذهب في 19 و20 يونيو 2013

عن هبوط سعر الذهب في 15 أبريل 2013

نقدم لكم تحليلًا لسوق المعادن الثمينة والتنبؤ بأسعارها في مارس 2013.

قراءة المقال بالنسخة PDF من مجلة الفوركس

الذهب: استمرار الديناميكية السلبية

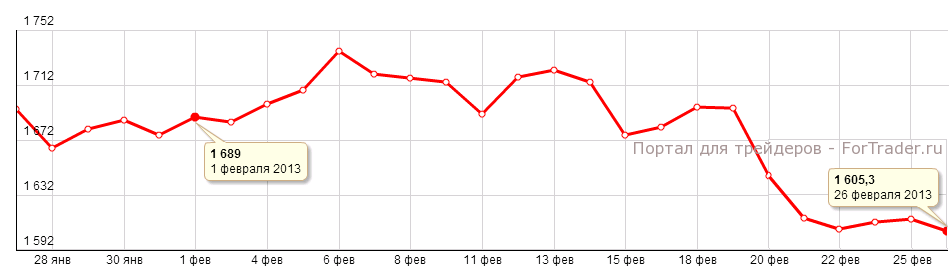

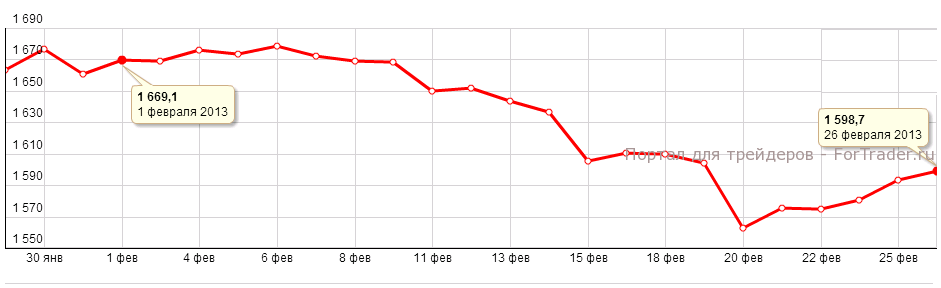

خلال الشهر الماضي (01.02 — 26.02) فقد الذهب قيمته بشكل سريع: بدأ بسعر 1670 دولارًا للأونصة التروي، وهبط إلى حوالي 100 دولار حتى 20 فبراير (قيمة 1562.4 دولار)، على الرغم من أن السعر عاد قليلاً إلى مستوى 1600 دولار. هذه الاتجاه الحالي يشير إلى أن الذهب سيحاول الوصول إلى مستوى سجل في يناير 2013: 1650-1660 دولارًا للأونصة التروي، ولكن دعم الذهب الآن أقل بكثير من مستوى يناير، مما يقلل من احتمالية العودة بسرعة إلى نفس الرقم. من المرجح أن يصل سعر الذهب إلى مستوى 1625 دولارًا للأونصة التروي مع دعم عند 1600 دولار.

قد تكون هناك أسباب كثيرة لهذه الديناميكية، ولكن واحدة من أكثر الاحتمالات هي تغير أسعار الفائدة الحقيقية في الولايات المتحدة. يزداد سعر الذهب عندما تنخفض أسعار الفائدة الحقيقية. على العكس، إذا بدأت أسعار الفائدة الحقيقية بالارتفاع أو تبقى على مستوى مرتفع جدًا — يبدأ الذهب بالانخفاض.

هذا المشهد يمكن رؤيته في الفترة من 1977 إلى 1981، عندما انخفضت أسعار الفائدة الحقيقية في الولايات المتحدة إلى أقل من 2%: ارتفع سعر الذهب بنسبة 400% خلال 5 سنوات (من 400 دولار إلى 1800 دولار للأونصة التروي). كما شهدت بداية العقد الأول من القرن الحادي والعشرين نفس الوضع، حيث تراجعت أسعار الفائدة الحقيقية في الولايات المتحدة بسبب زيادة ديون الدولة، مما أدى إلى ارتفاع الذهب. في عام 2009، زادت هذه الاتجاه: لأن عملية تمويل الديون الحكومية أصبحت قوية، انخفضت أسعار الفائدة الحقيقية إلى ما دون الصفر (أي كانت سلبية). النتيجة: الحد الأقصى التاريخي لسعر الذهب الذي تم تسجيله في عام 2011، عندما نجح المعدن في اختراق عتبة 1900 دولار للأونصة التروي.

إذا تحدثنا عن عام 2013، فإن معدل التضخم في الولايات المتحدة يتناقص تدريجيًا، وأسعار الفائدة الحقيقية تزداد، مما يؤدي في النهاية إلى انخفاض الاهتمام سواء من المستثمرين قصيري ومتوسطي المدى. هذا يترتب عليه انخفاض قيمة الذهب بشكل عام. إذا استمرت هذه الاتجاه، لن يتمكن الذهب من زيادة قيمته، بل سيستمر في الانخفاض. قد يتوقف سعر الذهب في نهاية العام عند مستوى 1600 دولار، وقد يكون حتى 1550 دولارًا، لأن العوامل الرئيسية التي دفعته للارتفاع ستختفي.

باختصار، يمكن القول التالي: الذهب كأداة للاستثمار قد يكون مثيرًا للاهتمام فقط في المدى القصير، عندما تتغير قيمته بشكل حاد بناءً على تغيرات سعر زوج اليورو/الدولار (مثل 19-20 فبراير)، لكن لا يُوصى باستخدامه كأداة للاستثمارات طويلة الأمد.

الفضة: لا يُنصح بها للاستثمار في الوقت الحالي

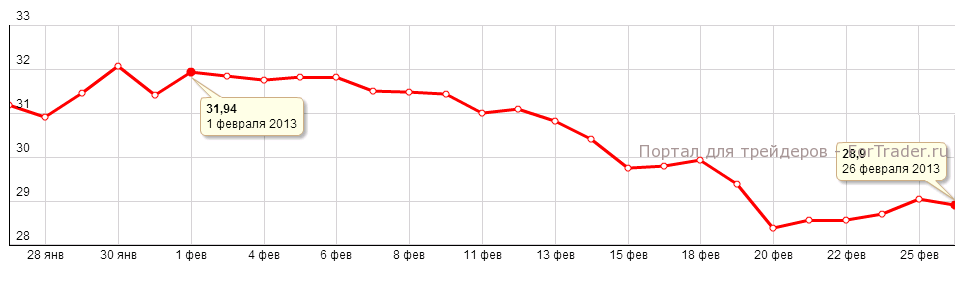

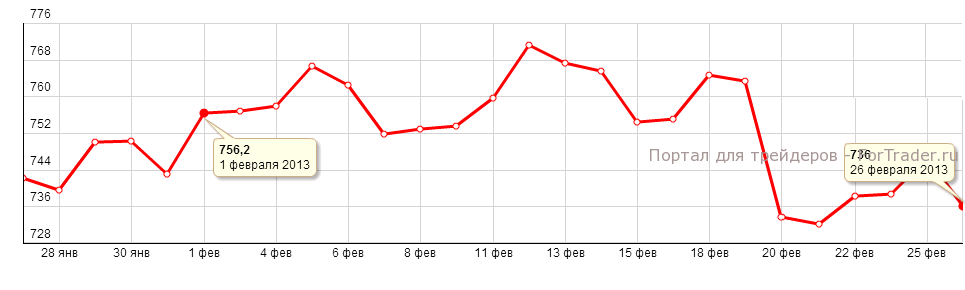

كما ذكر سابقًا، تتأثر أسعار الفضة بنفس العوامل التي تؤثر على سعر الذهب، بالإضافة إلى سعر الذهب نفسه. فبراير، مثل يناير، لم يكن استثناءً: بدأ الفضة التداول عند مستوى 31.94 دولارًا في 1 فبراير، لكنه مثل الذهب، فقد قيمته بسرعة، ووصل إلى مستوى 28.835 دولارًا في 20 فبراير، وهذا يعكس تقلصًا قياسيًا للعامين الماضيين. بعد ذلك، عاد الفضة بعض الشيء، ووصل إلى مستوى 28.87 دولارًا. مقارنةً بالذهب، تغيرت قيمة الفضة خلال الأسبوع الأخير من فبراير (20 إلى 26 فبراير) بشكل أقل: 0.12% لدى الفضة مقابل 2.4% لدى الذهب. هذا يدل على أن الاهتمام بالفضة من المستثمرين أقل بكثير من الذهب.

إذا قارنا سعر الفضة الحالي مع سعر بداية السنة، فقد خسرت أكثر من 1.5 دولار (30.34 — 28.87)، أي حوالي 5% من قيمتها. إذا كان سابقاً كان هناك احتمال بأن تستمر الفضة في الارتفاع مثل الذهب (وكان هذا الاتجاه مستمراً منذ نهاية عام 2012)، فإن الأرجح هو استمرار الاتجاه الهبوطي لأسعار الفضة إلى مستوى 28.5 دولارًا.

من الناحية العالمية، كان الاهتمام بالفضة كأداة للاستثمار طويل الأمد دائمًا أقل من الاهتمام بالذهب. لقد ذكرت سابقًا أن الفضة، على الرغم من أنها معدن نقدي، أكثر جاذبية للتداول المارجيني، أي الاستثمارات قصيرة المدى. هذا ما سيظل كذلك في المستقبل القريب، على الرغم من أنه يجب الإشارة إلى أن البنوك المركزية في مختلف الدول تحافظ على كمية معينة من احتياطيات الفضة، وهذا يعني في هذه الحالة المحددة أن الفضة لن تفقد قيمتها تمامًا، بل قد تفقد جزءًا منها فقط.

باختصار، يمكن القول التالي: الفضة ليست الآن أداة مثالية للاستثمار، سواء طويل الأمد بسبب الاتجاه العام، أو قصير الأمد بسبب الهامش الواسع الذي يجعل <a title=»الفرق» href=»https://fortraders.org/birzhevoj-slovar/spred