О падении золота 19 и 20 июня 2013 года

О падении золота 15 апреля 2013 года

Предлагаем вашему вниманию анализ рынка драгоценных металлов и прогноз их стоимости на март 2013 года.

Читать статью в pdf версии форекс журнала

Золото: продолжение негативной динамики

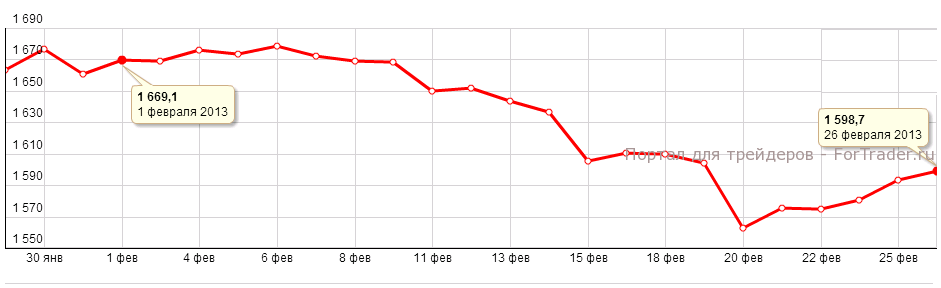

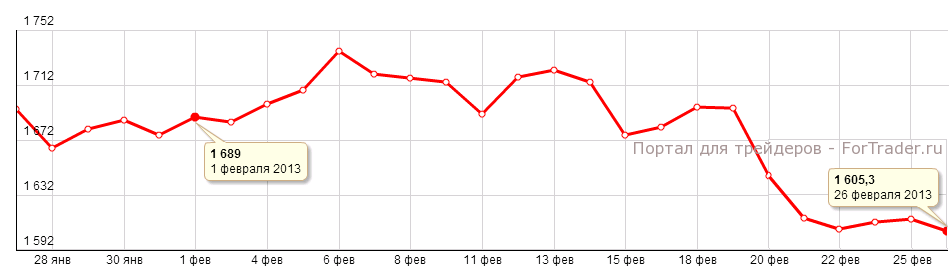

За прошлый месяц (01.02 — 26.02) золото стремительно теряло в своей стоимости: начиная с $1670 за тройскую унцию 1 февраля, оно упало в цене почти на $100 к 20 февраля (стоимость составила $1562,4), хотя после немного отыграло свои позиции, вернувшись к отметке $1600. Текущая тенденция указывает на то, что золото будет стремиться к уровню, который наблюдался в январе 2013: $1650-$1660 за тройскую унцию, однако поддержка у золота сейчас находится гораздо ниже январской, что снижает вероятность оперативного возврата к той же цифре. Скорее всего, в марте цена на золото установится на уровне $1625 за тройскую унцию при поддержке $1600.

Причин такой динамики может быть несколько, но одной из самых вероятных можно назвать изменение реальных процентных ставок в США. Золото растет в цене, если реальные процентные ставки падают. Напротив, если реальные процентные ставки начинают расти или просто держатся на достаточно высоком уровне — золото начинает дешеветь.

Подобную картину можно было наблюдать в 1977-1981 годах, когда в США реальные процентные ставки опустились ниже 2%: золото за 5 лет выросло в стоимости почти на 400% (с $400 до $1800 за тройскую унцию). Аналогичная картина наблюдалась в начале 2000-х годов, когда реальные процентные ставки в США снова смягчились из-за активного наращивания государственного долга, — золото снова стало активно расти. В 2009 году в США тенденция усилилась: так как процесс монетизации государственного долга набирал силу, реальные процентные ставки упали ниже нулевой отметки (т. е. имели отрицательный результат). Как итог — исторический максимум стоимости золота, зафиксированный в 2011 году, когда металл смог пробить отметку в $1900 за тройскую унцию.

Если говорить о 2013 годе, то сейчас уровень инфляции в США постепенно снижается, а реальные процентные ставки растут, что, в конечном счете, вызывает снижение интереса как краткосрочных, так и долгосрочных инвесторов, и влечет в глобальном смысле падение стоимости золота. Если текущая тенденция сохранится, то золото уже не сможет прибавить в своей стоимости, а, напротив, продолжит снижение. К концу года цена на золото может остановиться на уровне $1600, а возможно даже и $1550, так как исчезнут основные факторы его роста.

Резюмируя,можно сказать следующее: золото как инструмент для инвестиций может быть интересно в ближайшее время только для краткосрочной торговли, когда оно резко меняет свою стоимость в зависимости от изменений курса валютной пары евро/доллар (как, например, 19-20 февраля), но в качестве инструмента для долгосрочных инвестиций использовать его не рекомендуется.

Серебро: на текущий момент не рекомендовано для инвестиций

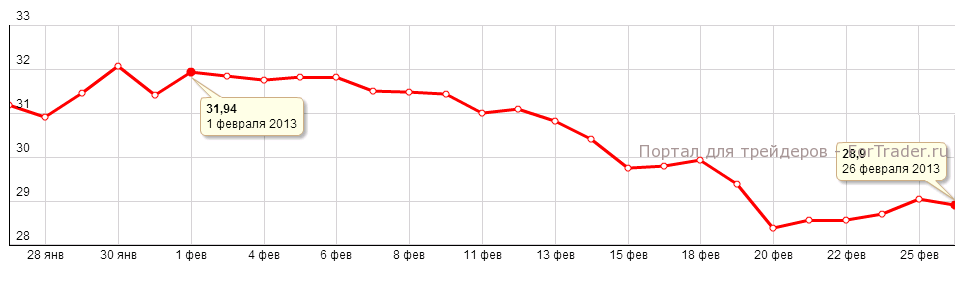

Как уже отмечалось ранее, на стоимость серебра во многом влияют те же самые факторы, что и на золото, а также и цена золота. Февраль, как и январь, не мог стать исключением: 1 февраля серебро начало торговаться с отметки $31.94, но, как и золото, стремительно теряло цену, достигнув 20 февраля отметки в $28.835 и обновив, таким образом, абсолютный минимум последних двух лет. Позже серебро несколько отыграло свои позиции, достигнув отметки $28,87. По сравнению с золотом, серебро изменилось в стоимости за последнюю полную неделю февраля (с 20 по 26 февраля) менее значительно: 0,12% у серебра против 2,4% у золота. Это говорит о том, что интерес к серебру у инвесторов гораздо ниже, чем к золоту.

Если сравнивать текущую стоимость серебра со стоимостью на начало года, то оно потеряло уже почти $1,5 ($30,34 — $28,87), то есть почти 5% от собственной стоимости. Если ранее оставалось вероятность, что серебро, как и золото, продолжит свой рост (эта тенденция сохранялась с конца 2012 года), то теперь наиболее вероятным кажется продолжение тенденции падения котировок Silver до уровня $28,5.

Если говорить глобально, то интерес инвесторов к серебру как инструменту для долгосрочных инвестиций всегда был гораздо ниже, чем аналогичный к золоту. Ранее я уже отмечал тот факт, что серебро, несмотря на то, что оно является монетарным металлом, более интересно для маржинальной торговли, другими словами для краткосрочных инвестиций. Таковым оно и останется в ближайшее время, хотя нужно отметить тот факт, что Центробанки разных стран все равно хранят определенное количество запасов серебра, что в данной конкретной ситуации может значить следующее: серебро никогда не обесценится полностью, оно лишь может потерять в стоимости.

Резюмируя, можно сказать следующее: серебро сейчас не является идеальным инструментом для инвестирования, как длительного из-за общей тенденции, так и краткого – вследствие широкого спреда, который делает скальпинг или очень короткие по времени позиции практически невозможными.

Платина: краткосрочные инвестиции крайне не рекомендуются

Платина как металл, как уже отмечалось ранее, в большинстве случаев повторяет ситуацию с золотом и серебром, хотя и более склонна к резким перепадам. В феврале платина начала торговаться на уровне близком к $1700, показывая изначально большую тенденцию к росту, чем золото и серебро. За первую неделю февраля стоимость платины достигла уровня $1736,6; в процентном отношении это более 2% от общей стоимости металла. Однако глобальная тенденция подействовала и на нее: на сегодняшний день стоимость платины составляет уже менее $1600 за тройскую унцию, таким образом, практически сравнявшись в цене с золотом с тенденцией к еще большему снижению. Вероятно, исторический парадокс, заключающийся в стоимости платины меньшей, чем стоимость золота, снова будет иметь место; данное явление было более подробно описано в ранних статьях.

Платина по своим условиям в торговле очень сходна с золотом, однако интерес к ней со стороны долгосрочных инвесторов в последнее время заметно снизился. Это достаточно логичное явление, поскольку необходимость в резервных валютах заметно падает если общая экономическая ситуация стабилизируется (например, повышение реальных процентных ставок в США). Интерес к платине как к инструменту для краткосрочных вложений может по-прежнему сохраняться, однако это будет вызывать небольшие изменения стоимости при сохранении общей тенденции.

В марте платина, вероятнее всего, будет торговаться на уровне $1600 за тройскую унцию с уровнем поддержки в $1550. Как инструмент для долгосрочных инвестиций ее нельзя рекомендовать, скорее наоборот — дальнейшее снижение ее стоимости может вызвать вывод инвестиций и еще больший спад в стоимости.

На перспективу можно сказать, что, вероятнее всего, в течение текущего года платина так и продолжит торговаться на уровне между $1550 и $1650 за тройскую унцию.

Краткосрочные инвестиции в платину крайне не рекомендуются, по крайней мере, до достижения ею порога в стоимости в $1550. На текущий момент потери в стоимости по сравнению с пиковой стоимостью февраля уже составили более 8,5%.

Палладий: тенденция к дальнейшему росту сохраняется

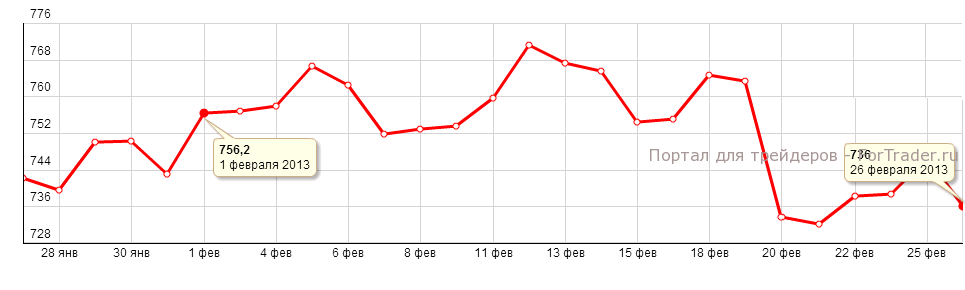

Палладий до сих пор отмечался мной как наиболее стабильный из всех перечисленных металлов и был наиболее логичным инструментом для длительного инвестирования в силу сохранения тенденции к росту на протяжении нескольких месяцев. Однако, начав торговаться в феврале на уровне $756 за тройскую унцию, он подвергся общим тенденциям и значительно потерял в стоимости, опустившись до отметки $731, правда, сохраняя определенную тенденцию к стабилизации на этом уровне и дальнейшему постепенному росту.

Торгуясь сейчас на уровне середины января, он не потерял в стоимости так много, как потеряли золото, серебро и платина: по отношению к началу месяца потери составили 3,31%; однако, в сравнении с началом года, рост по-прежнему составляет 3,93%. Прочие металлы не могут показать такую же годовую доходность.

Наиболее логичным для данного металла будет стабилизация до конца марта на уровне $735-$740 с уровнем поддержки в $730. Из-за специфики своего использования металл обладает определенным потенциалом (позволю себе напомнить, что он больше используется в промышленности, чем является монетарным металлом, хотя и обладает данным статусом).

Резюмируя, можно сказать, что палладий до сих пор сохраняет определенную инвестиционную привлекательность. С момента первого обзора он вырос в стоимости уже более чем на $60.