Kurs “Algebra des Finanzhandels”.

Beim Entwickeln eines mechanischen Handelssystems ist es zunächst notwendig, sich eine Aufgabe zu stellen und zu erkennen, was man erreichen möchte und welche Spielweise einen befriedigt. Dabei müssen sowohl unsere Aktionen als auch das Ergebnis möglichst formalisiert sein. Allerdings beschränkt sich die Theorie oft auf ausgedehnte Überlegungen, die sehr an Vorhersagen des delphischen Orakels erinnern, da sie in beide Richtungen interpretiert werden können.

Artikel im PDF-Magazin ForTraders.org lesen

Kapitalverwaltung

Alle Schlussfolgerungen bezüglich der erwarteten Kursbewegung basieren auf Oszillatoren und Indikatoren, die auf dem Durchschnitt historischer Daten basieren. Ihre Wertigkeit ist zumindest fragwürdig, da sich die Kursbewegung vollständig in einen Markov-Prozess einordnen lässt, bei dem die Prozessgedächtnis praktisch fehlt. Es bleibt nur die Kapitalverwaltung. Das Maximum, was der technische Analyse in dieser Hinsicht bietet, ist die Begrenzung des Verlustes auf 2 %, indem ein Stop-Loss gesetzt wird (A. Elder). Die Einfachheit dieses Postulats scheint mir sogar nicht zur Diskussion zu benötigen. Der einzige Vorteil besteht in der Einfachheit der Berechnungen, aber selbst diese werden von Händlern selten durchgeführt, manchmal gar nicht.

Lassen Sie uns versuchen, Methoden der Kapitalverwaltung anhand des erhaltenen Durchschnittsalgorithmus zu betrachten. Mit Hilfe des Schulalgebrakurses öffnen wir die Klammern im Zähler und teilen den Zähler gliedweise durch den Wert des Nenners. Dies geschieht mit folgenden Überlegungen. Wenn wir im ersten Fall eine Formel in einer für die Differentiation geeigneten Form haben, vereinfachen wir sie durch die oben genannten Aktionen, um sie verständlicher zu machen und ermöglichen es uns, sie als Funktion von Pn zu betrachten. Tatsächlich können wir in der aktuellen Iteration alle Variablen dieser Formel als konstante Größen ansehen, außer Pn. Dies ermöglicht es uns, das resultierende Ausdruck als funktionale Abhängigkeit zu betrachten. Unter Weglassen aller Zwischenschritte beim Ableiten erhalten wir das folgende Ergebnis.

n = (D-2* N)/ Pn + (2*N- D/ PN), wobei

D – das Depot, über das wir verfügen;

PN – Preis, der dem bereits geöffneten Volumen entspricht;

N – Gesamtvolumen;

Pn – aktueller Preis;

– Volumen, mit dem wir sicher handeln können.

In dem erhaltenen Ausdruck haben wir eine Funktion und einen Argument Pn. Alle anderen Größen sind in der aktuellen Iteration konstant. Aber der erhaltene Ausdruck ist eine Hyperbel, die uns aus dem Algebraunterricht der fünften Klasse bekannt ist, die man ganz einfach grafisch darstellen kann, da alle Konstanten nur eine Verschiebung und Erweiterung der Hyperbel relativ zu den Abszissen- und Ordinatenachsen bestimmen, sodass sie nicht berücksichtigt werden müssen. Natürlich wird niemand vorschlagen, nach jeder Iteration ein Diagramm zu erstellen. Es reicht aus, zu erkennen, dass das Spielresultat vorhersehbar wird, solange unsere Handlungen dem erhaltenen Hyperbel entsprechen. Somit kann man schlussfolgern, dass konstanter Gewinn realisierbar ist, wenn wir die Hyperbel „bestiegen“ haben und nicht vorhaben, davon abzuweichen. Allerdings verlaufen die Äste der Hyperbel ins Unendliche, daher ist es notwendig, einige Einschränkungen einzuführen. Insbesondere bezieht sich dies auf das Gesamtvolumen offener Positionen.

Berechnung des Gesamtvolumens offener Positionen

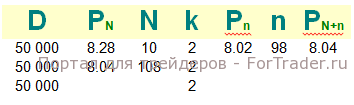

In dem vorherigen Artikel (siehe Nr. 71 des ForTraders.org-Journals – Redaktion) habe ich versprochen, eine Methode zur Bestimmung von N zu zeigen. Es ist nicht kompliziert. Es genügt, den täglichen Investitionszeitraum und die Richtung des Trends zu wählen. Wenn wir annehmen, dass wir nach oben spielen, dann entspricht der maximale Preis dem Nullwert des Anfangsvolumens. Bei einem gewissen Rückgang, d.h. bei einer Bewegung nach unten, erhalten wir das Volumen, das geöffnet werden muss. Es ist am besten, dies in Excel anhand eines realen Beispiels zu demonstrieren. Zuerst übertragen wir die Hauptformel, wobei sowohl das Depot als auch alle anderen Variablen willkürlich gewählt werden. Dies hat nichts mit dem echten Markt zu tun, da wir auch das Asset willkürlich wählen. In Excel sollte das folgende Ergebnis erzielt werden. In die erste Zeile setzen wir entsprechend:

wobei alle Buchstabenwerte bereits bekannt sind und neue Bezeichnungen nur k und PN+n sind. k ist standardmäßig gleich 2, da wir nur die Hälfte des Marktpreises nutzen, und PN+n – gebildete durch die durchgeführte Iteration allgemeine Durchschnittsposition. Nachdem die Tabelle “Kopfzeile” platziert wurde, muss auch die Formel platziert werden. Unten unter D setzen wir eine willkürlich gewählte Zahl, die dem scheinbar eingesetzten Depot entspricht, sagen wir 50.000, egal ob Dollar, Pfund, Rubel, Escudo oder Tugrik. Unten unter PN setzen wir wieder eine willkürlich gewählte Aktienpreis, sagen wir 8,28. Unten unter N – Volumen, das bereits arbeitet. Sei es gleich 10 Aktien. Was k, gleich 2, habe ich bereits erwähnt. Unten unter P setzen wir den Preis, der aktuell entstanden ist und auf unsere Aktionen wartet. Da wir