Die Erstellung eines strengen Handelsalgorithmus ist der erste Schritt zur automatisierten Handel auf den Finanzmärkten. Der nächste Schritt (vielleicht der wichtigste) ist die Einführung von Risikomanagement-Regeln und die Bewertung der Effizienz des Systems anhand historischer Tests. Gleichzeitig sollte beachtet werden, dass diese beiden Blöcke miteinander verbunden sind: Es ist unmöglich, die Parameter der Handelssysteme ohne Prüfung ihrer Stabilität an historischen Daten einzustellen, aber es ist auch notwendig, zunächst korrekte Systemparameter zu definieren, um das Testen zu starten.

Kriterien zur Bewertung der Qualität eines historischen Tests der Forex-Handelsstrategie

- Psychologische Bedeutung. Welches Volumen historischer Daten ist ausreichend, damit ein Trader Sicherheit in der Handelsstrategie fühlt? 100, 1000 Bären oder mehrere zehntausend? Die Antwort auf diese Frage ist subjektiv und hängt vom psychologischen Typ des Traders ab.

- Kontinuität der Marktbedingungen. Qualitative Änderungen des Marktes führen zu unvermeidbaren Veränderungen der Gewinnrate des Systems. Kann man auf dem Devisenmarkt nach der gewohnten Methode handeln, wenn der feste Wechselkurs abgeschafft und ein schwankender Kurs eingeführt wurde (zum Beispiel denken Sie an die nationale Währung)? Bestimmt nicht, da sich die Marktcharakteristika plötzlich verändert haben. Gleichzeitig unterliegt der historische Test einem kontinuierlichen Ansatz. In diesem Fall verliert die Mean-Reversion-Strategie ihre Effizienz, während die Trend-Following-Strategie sehr attraktiv wird.

- Stabilität der Ergebnisse. Dieses Kriterium ist möglicherweise der Schlüsselindikator, da es gleichzeitig eine richtige psychologische Einstellung ermöglicht und gleichzeitig frühzeitig Änderungen in der Marktstruktur erkennt. Unter Stabilität verstehen wir die Erhaltung der Kennzahlen des Handelssystems bei geringfügigen Änderungen des historischen Umfangs. Wird das Verhältnis von Rendite/Risiko erheblich verändert, wenn 1 % des aktuellen historischen Datenvolumens hinzugefügt wird? Wenn ja, ist die Stabilität des Systems in Frage gestellt.

Empirischer Test der Gewinnfähigkeit der Strategie

Der historische Test der Forex-Handelsstrategie ermöglicht es, eine empirische Verteilung der Renditen zu erhalten, die ein entscheidender Parameter für die Arbeit des Algorithmus ist: Durchschnittliche Rendite, maximale Drawdown können anhand dieser Verteilung berechnet werden. Jeder Renditeintervall entspricht einem bestimmten Anteil der vollendeten Transaktionen N1/N von ihrer Gesamtzahl N.

Wenn der gesamte Intervall zwischen -10% und 40% liegt, kann die empirische Renditeverteilung in Form der folgenden Tabelle dargestellt werden:

Diese Tabelle kann als Grafik der Rendite in Abhängigkeit von der Häufigkeit der Transaktionen dargestellt werden. Es wurden 5 Renditeintervalle verwendet, aber die Anzahl der Intervalle hängt von der erforderlichen Genauigkeit der Renditebestimmung ab. Die Hypothese der effizienten Märkte bedeutet, dass die Kurve einem normalen “Kuhförmigen” Gauss-Verteilung entsprechen muss. Dennoch führen langfristige Trends auf dem Markt zu einer Verletzung dieses Gesetzes und zur Bildung von “dicken Schwänzen”.

Der klassische Ansatz zur Beschreibung der Normalverteilung beinhaltet in der Regel zwei Parameter: Standardabweichung / Varianz (STD) als Maß für das Risiko und die durchschnittliche Rendite (AY). Das Verhältnis AY / STD charakterisiert die Rendite pro Risikoeinheit und wird als Sharpe-Verhältnis in der traditionellen Portfolio-Theorie bezeichnet. Die Stabilität des Handelssystems erfordert Stabilität dieses Parameters.

Stabilisierung der Algorithmenarbeit am Beispiel der Volatilitätsmodell

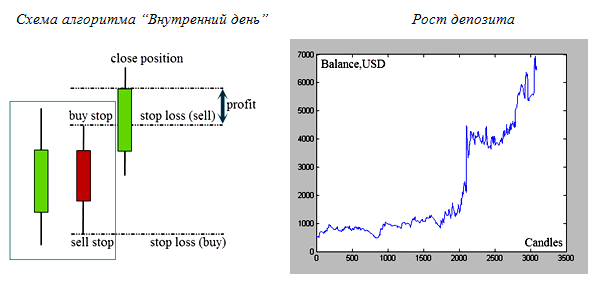

Betrachten wir das Stabilisierungseffekt am Beispiel des klassischen Volatilitätsmodells: “Innerer Tag”. Das Paar Kerzenmodell ist im Bild unten links als Rechteck markiert. Der Bereich der zweiten Tageskerze liegt innerhalb des Bereichs Volatilität der ersten Kerze: Die Handelsidee besteht darin, einen Breakout der Volatilität mit großen Volumina zu suchen. Es wird vorgeschlagen, zwei limitierte Buy Stop/Sell Stop-Befehle in der Nähe der Korridor-Grenzen zu platzieren. Beide Befehle können aktiviert werden. Stop Loss-Befehle werden in der Nähe der gegenüberliegenden Korridor-Grenze platziert. Bei Auslösung eines der Befehle (Buy Stop oder Sell Stop) wird der andere Befehl storniert – der Markt hat seine Richtung gewählt.

{kind=link}