إنشاء خوارزمية تداول صارمة هو الخطوة الأولى نحو التداول الآلي في الأسواق المالية. الخطوة التالية (وقد تكون الأهم) هي إدخال قواعد إدارة المخاطر وتقييم فعالية النظام بناءً على اختبارات تاريخية. ومع ذلك، من المهم ملاحظة أن هذان القسمان مرتبطان بشكل مباشر: من المستحيل ضبط معايير نظام التداول دون اختبار استقراره على البيانات التاريخية، ولكن من الضروري أيضًا إدخال معايير أولية صحيحة للنظام لبدء الاختبار.

- المعنى النفسي. ما حجم البيانات التاريخية الكافي لجعل المتداول يشعر بالثقة في استراتيجية التداول؟ 100، 1000 شمعة، أو عدة عشرات الآلاف؟ الإجابة على هذا السؤال ذاتية وتعتمد على نوع الشخصية النفسية للمتداول.

- استمرارية ظروف السوق. التغيرات النوعية في السوق تؤدي إلى تغيير لا مفر منه في مؤشرات ربحية النظام. هل يمكن التداول في سوق العملة بحسب الخطة المعتادة إذا تم إلغاء الحدود الثابتة للعملة واعتماد سعر عملة متقلبة (على سبيل المثال، نتذكر العملة الوطنية)؟ بالتأكيد لا، لأن خصائص السوق قد تغيرت بشكل مفاجئ. ومع ذلك، يفترض الاختبار التاريخي منهجية مستمرة. في هذه الحالة، تفقد استراتيجية العودة إلى المتوسط فعاليتها، بينما تصبح استراتيجية اتباع الاتجاه (trend following) خيارًا جذابًا للغاية.

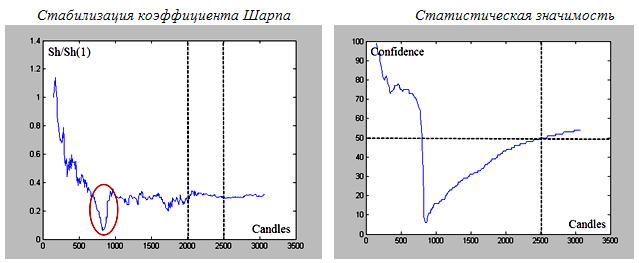

- استقرار النتائج. هذا المعيار قد يكون المؤشر الرئيسي، لأنه يسمح بتحقيق التوازن النفسي الصحيح وفي الوقت نفسه اكتشاف التغيرات الداخلية في هيكل السوق. سنعتبر الاستقرار الحفاظ على مؤشرات النظام عند تغيير طفيف في حجم البيانات التاريخية. هل سيتغير بشكل كبير نسبة الربحية إلى المخاطرة إذا تم إضافة 1% من حجم البيانات التاريخية الحالي؟ إذا كانت الإجابة إيجابية، فإن استقرار النظام في دائرة الشك.

اختبار ربحية استراتيجية تجريبية

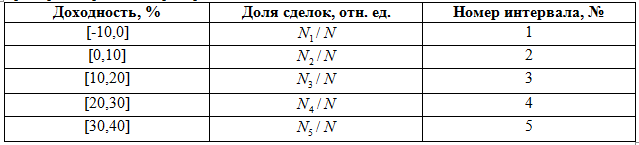

اختبار البيانات التاريخية لاستراتيجية تداول الفوركس يسمح باستنتاج توزيع الربحية التجريبية، وهو معيار أساسي لعمل الخوارزمية: الربحية المتوسطة، والانخفاض الأقصى يمكن الحصول عليها بناءً على هذا التوزيع. كل فترة ربحية تتوافق مع نسبة معينة من الصفقات الناجحة N1/N من عددها الكلي N.

إذا كان المجال الكامل يتراوح بين -10% و40%, يمكن تمثيل توزيع الربحية التجريبية على النحو التالي:

يمكن تمثيل هذه الجدول في شكل رسم بياني يعتمد على الربحية مقابل تكرار الصفقات. تم استخدام 5 فترات ربحية، لكن عدد الفترات الإجمالي يعتمد على الدقة المطلوبة لتحديد الربحية. تفترض النظرية الفعالة أن المنحنى يجب أن يتطابق مع توزيع غاوسي «شكل الجرس». ومع ذلك، وجود الاتجاهات طويلة الأمد في السوق يخالف هذا القانون ويؤدي إلى تشكيل «أطراف سميكة».

المقاربة التقليدية لوصف التوزيع الطبيعي عادة ما تعني استخدام معلمتين: الانحراف المعياري/التباين (STD) كمقياس للمخاطرة والمتوسط الربح (AY). نسبة AY/STD تصف الربح لكل وحدة مخاطرة وهي معروفة باسم معامل شارب في نظرية المحافظة القياسية. تتطلب استقرار نظام التداول استقرار هذا المعيار.

تثبيت عمل الخوارزمية باستخدام نموذج التقلبات

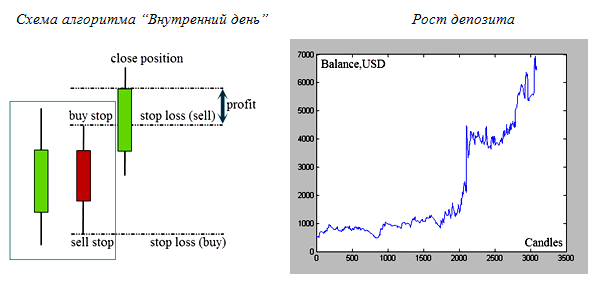

لننظر إلى تأثير التثبيت باستخدام نموذج تقلبات تقليدي: «يوم داخلي». نموذج الشمعة الزوجية محدد بمستطيل في الصورة أدناه. نطاق الشمعة اليومية الثانية داخل نطاق تقلبات الشمعة اليومية الأولى: فكرة التداول تكمن في البحث عن كسر تقلبات بحجم كبير. يُقترح وضع أوامر معلقة buy stop/sell stop بالقرب من حدود الممر. يمكن تفعيل كلا الأوامر. يتم وضع أوامر وقف الخسارة بالقرب من الحافة المقابلة للممر. عند تنفيذ أحد الأوامر (buy stop أو sell stop)، يتم إلغاء الطلب الآخر — السوق اختار الاتجاه.

يجب إغلاق الموقف في نهاية يوم التداول بعد اكتمال تشكيل الشمعة.

بما أننا نستخدم فقط أربع قيم Open/High/Low/Close، فقد تحدث حالة حيث يخرج نطاق الشمعة الثالثة (شمعة الكسر) خارج يوم سابق. في هذه الحالة، يفترض السيناريو الأسوأ — الخسارة. هذه التقييم المسبق السلبي يعطي نتائج أسوأ من نتائج التداول الحقيقي. ومع ذلك، لا نحتاج إلى استخدام بيانات تيك، مما يسهل بشكل كبير ظروف الاختبار.

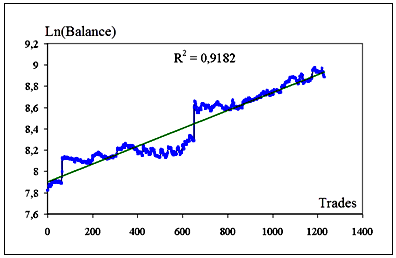

تم إجراء الاختبار التاريخي في حزمة البرامج MatLab 6.5 بناءً على بيانات السوق من شركة IFC Markets مع مراعاة التسعير الثابت 2 نقطة ورسوم Swap (-0.28/-0.41 لـ long/short). تم تقديم النتائج لزوج العملة <a class=»itxq-autolink» href=»https