Создание строгого торгового алгоритма – первый шаг к автоматизированной торговле на финансовых рынках. Следующий шаг (возможно наиболее важный) – введение правил по управлению рисками и оценка эффективности системы на основе исторического теста. Вместе с тем, следует отметить, что два блока между собой, безусловно, связаны: невозможно настроить параметры торговой системы без проверки ее устойчивости на исторических данных, но также необходимо ввести первоначально корректные параметры системы для запуска тестирования.

Логическая цепь может быть разомкнута принудительно или при помощи создания самообучающихся модулей (эволюционные алгоритмы и т.д.). Тем не менее, в обоих случаях возникает очевидный вопрос: какой объем исторических данных является достаточным для настройки устойчивой системы торговли? Сколько баров требуется для того, чтобы корректно оптимизировать параметры системы и получить корректную метрику: прибыль/риск, допустимую долю риска на одну сделку и др.?

Критерии оценки качества тестирования торгового алгоритма на Форекс

Рассмотрим, по крайней мере, три критерия, которые важно учитывать при определении качества проведенного теста торговой стратегии.

- Психологическая значимость. Какой объем исторических данных является достаточным, чтобы трейдер чувствовал уверенность в торговой стратегии? 100, 1000 баров, или несколько десятков тысяч? Ответ на этот вопрос субъективен и зависит от психологического типа трейдера.

- Непрерывность рыночных условий. Качественные изменения рынка приводят к неизбежному изменению показателей прибыльности системы. Можно ли торговать на валютном рынке по привычной схеме, если жесткий валютный коридор отменен и введен плавающий курс (например, вспомним отечественную валюту)? Определенно – нет, т.к. рыночные свойства претерпели скачкообразные изменения. Вместе с тем исторический тест подразумевает непрерывный подход. В данном случае стратегия возврата к среднему теряет эффективность, в то время как стратегия следования за трендом – trend following – становится весьма привлекательным вариантом.

- Устойчивость результатов. Этот критерий является возможно ключевым показателем, т.к. позволяет одновременно получить правильный психологический настрой и одновременно вовремя распознать внутренние изменения рыночной структуры. Под устойчивостью будем подразумевать сохранение показателей торговой системы при малом изменении объема истории. Изменится ли существенно соотношение доходность/риск, если будет добавлен 1% от текущего объема исторических данных. Если ответ является утвердительным, то устойчивость системы под вопросом.

Эмпирический тест прибыльности стратегии

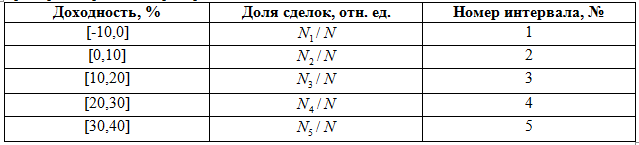

Исторический тест торговой форекс стратегии позволяет получить эмпирическое распределение доходности, которое является ключевым параметром работы алгоритма: средняя доходность, максимальная просадка могут быть получены на основе данного распределения. Каждый интервал доходности соответствует определенной доле совершенных сделок N1/N от их общего числа N.

Если полный интервал лежит в диапазоне от -10% до 40%, то эмпирическое распределение доходности может быть представлено в виде следующей таблицы:

Данная таблица может быть представлена в виде графика зависимости доходности от частоты совершения сделок. Использовано 5 интервалов доходности, но общее число интервалов зависит от необходимой точности определения доходности. Гипотеза эффективного рыка подразумевает, что кривая должна соответствовать нормальному “колоколообразному” распределению Гаусса. Тем не менее, существование долгосрочных трендов на рынке нарушает этот закон и приводит к образованию «толстых хвостов».

Классический подход к описанию нормального распределения, как правило, означает использование двух параметров: стандартного отклонения/дисперсии (STD) как меры риска и средней доходности (AY). Отношение AY/STD характеризует прибыль на долю риска и определяется как коэффициент Шарпа в стандартной портфельной теории. Устойчивость торговой системы требует стабильности этого параметра.

Стабилизация работы алгоритма на примере модели волатильности

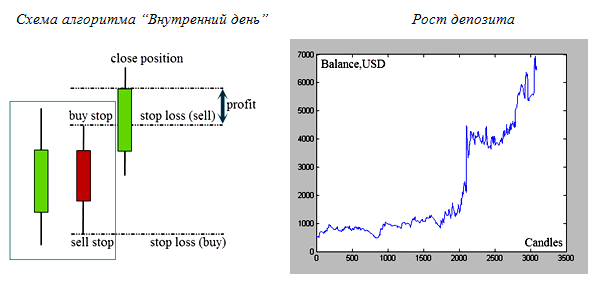

Рассмотрим эффект стабилизации на примере классической модели волатильности: “внутренний день”. Парная свечная модель обозначена прямоугольником на рисунке внизу слева. Диапазон второй дневной свечи находится внутри диапазона волатильности первой свечи: торговая идея состоит в поиске пробоя волатильности на крупных объемах. Предлагается разместить два отложенных ордера buy stop/sell stop вблизи границ коридора. Оба ордера могут быть активированы. Stop loss ордера размещаются вблизи противоположной границы коридора. При срабатывании одного из ордеров (buy stop, или sell stop), противоположный ордер отменяется – рынок выбрал направление.

Позиция подлежит закрытию в конце торгового дня при завершении формирования свечи.

Т.к. используются только четыре значения Open/High/Low/Close, то возможна ситуация, когда диапазон третьей свечи (свеча пробоя) выходит за пределы предыдущего дня. В этом случае предполагается наихудший сценарий – убыток. Такая предварительная пессимистичная оценка дает худшие результаты, чем результаты реальной торговли. Тем не менее, нам не требуется использовать тиковую историю, что значительно упрощает условия тестирования.

Исторический тест был выполнен в программном пакете MatLab 6.5 на основе исторических данных котировок брокера IFC Markets с учетом корпоративного фиксированного спреда 2 пункта и свопов (-0.28/-0.41 для long/short). Приведены результаты для валютной пары GBP/USD на дневных свечах для периода Апрель 2002 – Июль 2014. В каждой сделке заложен риск в объеме 5% от депозита и абсолютная рекапитализация прибыли.

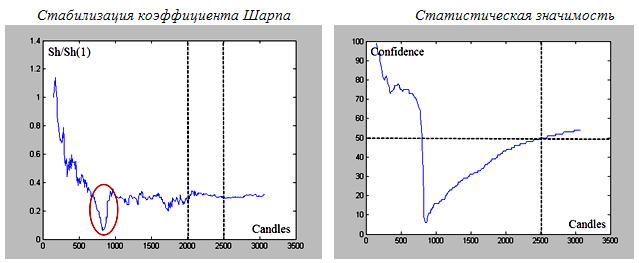

Система показала частоту прибыльных сделок на уровне 50% с соотношением Profit/Loss в размере 28.05. Но достаточен ли данный исторический объем для корректной настройки системы? Обратите внимание на график слева внизу: зависимость относительного коэффициента Шарпа от объема. Данный параметр значительно меняется до тех пор, пока объем не достигает уровня 2000-2500 баров. Затем наблюдается более сглаженное поведение – стабилизация.

Что является критерием стабильности коэффициента Шарпа?

Существует несколько эмпирических методов оценки. Среди них имеет смысл отметить коэффициент вариации V, основанный на отношении стандартного отклонения и среднего случайной величины.

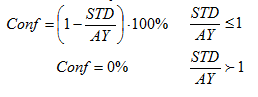

Данное соотношение определяет относительный “шум” случайной величины, в роле которой выступает коэффициент Шарпа. Если требуется определить точное значение случайной величины, то необходимо доказать, что стандартное отклонение (ошибка, шум), по крайне мере, ниже самого значения величины. Предлагается ввести статистическую значимость на основе следующего соотношения:

Данное выражение, по сути, представляет собой вероятность корректного определения коэффициента Шарапа и стабилизации системы: при стремлении стандартного отклонения к нулю, вероятность достигает предельного значения 100%. Зависимость статистической значимости коэффициента Шарпа от объема выборки представлена на графике справа. Если мы рассматриваем уровень 50% как критический для оценки устойчивости системы, то данное значение достигается при объеме 2500 баров. Конечная значимость соответствует 54%. Оценка совпадает с правой границей субъективного диапазона, который мы ввели выше.

Портфельный подход как метод повышения устойчивости системы

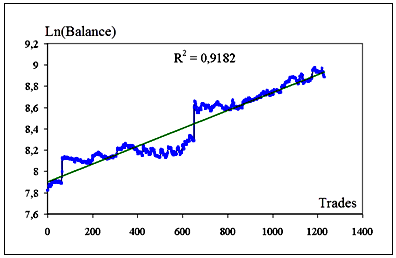

Устойчивость системы может быть повышена на основе портфельного подхода, который позволяет стабилизировать доходность за счет диверсификации и роста объема истории. Первоначальный депозит размером $1000 распределяется на 5 равных частей ($200). Торговля ведется по 5 валютным парам: EUR/USD, GBP/USD, AUD/USD, USD/JPY и USD/CHF. Выбрана эквивалентная историческая ретроспектива: Апрель 2002 – Июль 2014. В этом случае результаты моделирования показали, что результирующая статистическая значимость выросла до 72%, общее число сделок до 1230. Это явилось следствие повышения частоты распознавания паттерна: 55% против 4% в случае одной валютной пары GBP/USD. График роста депозита представлен на рисунке внизу в логарифмическом масштабе.

Зеленая прямая на графике соответствует линейно аппроксимации. Ясно, что диверсификация и стабилизация система выразилась в более гладком законе роста депозита относительно системы GBP/USD. Такая система может быть проанализирована с учетом объективной метрики при объеме не менее 1000 баров по каждому инструменту, или 5000 баров по портфелю. Это означает, что если трейдер рассчитывает долю прибыли, которая может быть регулярно выведена, ему необходимо учитывать доходность на основе данной минимальной выборки.

* Использованы материалы Alpha Pages