Der Dollar kämpft mit seiner Stärkung

[info_block align=”right”]Je positiver sich die US-Wirtschaft entwickelt, desto größer wird ihre Fähigkeit, Zinsen für Staatsanleihen zu zahlen, und desto höher ist das Potenzial für eine Zinserhöhung der Fed[/info_block]

Am Anfang dieses Jahres erreichte der US-Dollar-Index 103,82 Punkte, was ein Hoch seit Dezember 2002 war. Dieser Aufwärtstrend begann im Juli 2014, als die US-Federal Reserve (Fed) Pläne zur Beendigung der dritten Quantitative Easing-Programm bekanntgab. Dies geschah tatsächlich im Oktober des gleichen Jahres. Der Dollar-Index stieg erwartungsgemäß und blieb fast zwei Jahre lang im neutralen Bereich von 93 bis 100 Punkten.

Im Dezember 2015 erhöhte die Fed die Federal Funds Rate erstmals seit 2006 von 0,375 % auf 0,625 %. Doch selbst dieses Ereignis ermöglichte es dem US-Dollar-Index nicht, die psychologische Marke von 100 Punkten zu überwinden. Ein weiterer Anstieg erfolgte erst Ende letzten Jahres, nach den US-Präsidentschaftswahlen und dem Sieg des republikanischen Kandidaten Donald Trump. Offensichtlich kämpft die Stärkung des US-Dollars schwer. Dies liegt an der schwierigen wirtschaftlichen Situation in den USA und weltweit.

caption id=”attachment_213421″ align=”alignnone” width=”730″] Wöchentlicher Chart des US-Dollar-Index[/caption]

Wöchentlicher Chart des US-Dollar-Index[/caption]

Wie der Dollar das Gold ersetzte

Um die aktuelle Situation auf dem globalen Währungsmarkt zu verstehen, betrachten wir kurz seine historische Entwicklung. Seit 1944 bestand das Bretton-Woods-System zur Organisation der Geldtransaktionen. Ohne auf besondere Details einzugehen, kann man feststellen, dass es auf einem fixen Goldpreis von 35 US-Dollar pro Unze basierte. Dies geschah am Ende der 70er Jahre des letzten Jahrhunderts.

Das Jamaika-System sieht eine freie Wechselkursverknüpfung vor. Tatsächlich wurde der US-Dollar bei der Bildung der Devisenreserven aller Länder der Welt gleichwertig mit Gold angesehen. Wie aus dem Chart des Dollar-Index erkennbar ist, führte dies zu einer Verdopplung des Dollars in den frühen 80er Jahren des letzten Jahrhunderts. Dieser Anstieg erfolgte aufgrund eines massiven Nachfrageanstiegs nach US-Währungen bei der Bildung der Devisenreserven der Länder.

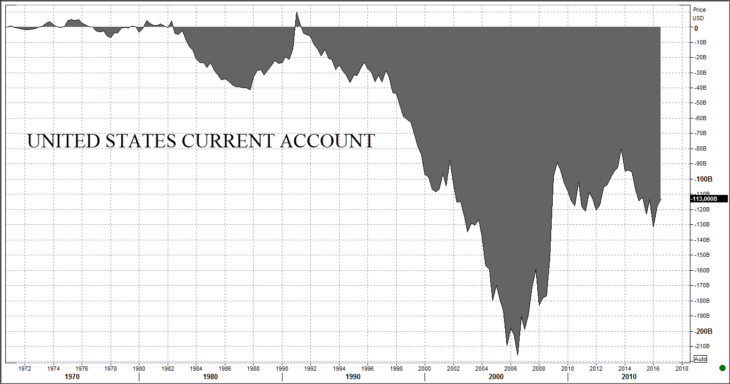

Die Einführung des Jamaika-Systems veränderte grundlegend die Funktionsweise der US-Wirtschaft. Sie wurde chronisch defizitär. Dies ist gut anhand des Kontos der laufenden Geschäfte zu erkennen. Es ist seit den 80er Jahren negativ und wird stets durch Kredite gedeckt. Als Ergebnis betrug die US-Staatsverschuldung im Jahr 2016 20 Billionen Dollar und übertraf damit das jährliche Bruttoinlandsprodukt von 18,7 Billionen Dollar.

caption id=”attachment_213419″ align=”alignnone” width=”730″] Größe der US-Staatsverschuldung[/caption]

Größe der US-Staatsverschuldung[/caption]

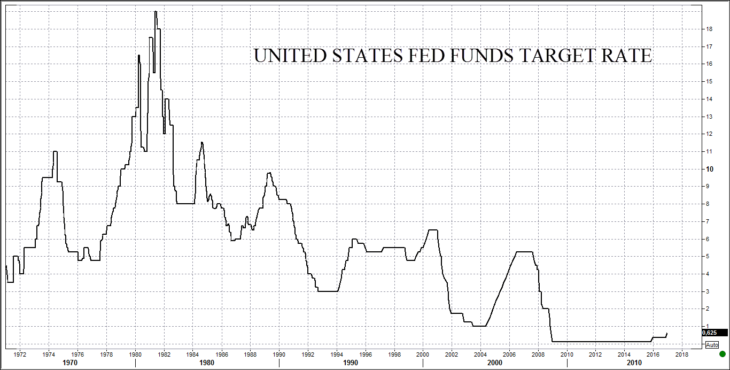

Wie wir sehen können, ist die aktuelle Situation aus fundamentalistischer Sicht nicht besonders gut. Die Staatsverschuldung besteht aus langfristigen Anleihen, für die Zinsen gezahlt werden müssen. Um finanzielle Probleme zu minimieren, senkte die Fed die Zinsen kontinuierlich, bis sie im Dezember 2008 fast auf null sank.

caption id=”attachment_213420″ align=”alignnone” width=”730″] Dynamik der Zinssätze der Fed[/caption]

Dynamik der Zinssätze der Fed[/caption]

China und Öl unterstützten den Dollar-Kurs

Im Allgemeinen funktionierte das globale Währungssystem zufriedenstellend. Es konnte sogar mit der Wirtschaftskrise von 2008 umgehen, obwohl dies zu einem starken Anstieg des US-Budgetdefizits führte.

Das System funktionierte solange die Ausgabe oder das Angebot amerikanischer staatlicher Anleihen einen angemessenen Bedarf auf Seiten der Länder der Welt fand, die ihre Devisenreserven erhöhten. Eine besondere Rolle spielte dabei China. Seine rasante Entwicklung ermöglichte es den USA, die Verschuldung im Mittel der 90er Jahre stark zu erhöhen. Eine zusätzliche Unterstützung für den USD kam durch den starken Anstieg der Preise für Kohlenwasserstoffe und andere Rohstoffe. Insbesondere stieg der Ölpreis seit Beginn des 21. Jahrhunderts von etwa 20 auf mehr als 100 Dollar pro Barrel um das Fünffache. Dies erhöhte den Bedarf an Dollars im internationalen Handel.

Amerikanische Behörden sind nicht daran interessiert, die Zinssätze zu erhöhen

[info_block align=”right”]Ein sinkender Bedarf an amerikanischen Staatsanleihen seitens rohstoffreicher Länder könnte durch den Bedarf von Hedge-Fonds und größten institutionellen Investoren ersetzt werden, wenn die Rendite steigt.[/info_block]

Am Ende der 70er Jahre, als das Jamaika-Währungssystem in Kraft trat, waren die weltweiten Devisenreserven in US-Währung relativ gering und lagen bei etwa 500 Millionen Dollar. Danach wuchs dieser Betrag mehrfach und erreichte nach verschiedenen Schätzungen seinen Höhepunkt bei 12 Billionen Dollar Mitte 2014. Genau das ermöglichte es den USA, relativ schmerzlos über Jahrzehnte hinweg in Schulden zu leben. Dabei wurde immer wieder die nächste Problematik verschoben: Die Wachstumsraten der amerikanischen Schulden übertrafen deutlich die Geschwindigkeit des weltweiten BIP-Wachstums, das im langfristigen Zeitraum mit der Dynamik der globalen Devisenreserven korreliert. Bekanntermaßen stürzten die Ölpreise 2014 ab. Dies führte sowohl zu einem Rückgang des Dollarsbedarfs im internationalen Handel als auch zu einem Rückgang der weltweiten Devisenreserven. Es wird angenommen, dass sie bis Ende 2016 um etwa 10 % gesunken sind.

Meiner Meinung nach hat diese Situation dazu beigetragen, dass die Fed 2015 die Zinsen erhöhte. Ein sinkender Bedarf an amerikanischen Staatsan