تعزيز الدولار يسير ببطء

[info_block align=»right»]كلما كانت الاقتصاد الأمريكي أكثر إيجابية، كلما زادت قدرتها على سداد الفوائد على السندات الحكومية، وكلما ارتفع مPotencial نمو أسعار الفائدة من قبل الاحتياطي الفيدرالي[/info_block]

في بداية هذا العام، وصل مؤشر الدولار الأمريكي إلى 103.82 نقطة، وهو أعلى مستوى منذ ديسمبر 2002. بدأ هذا الفترة من الارتفاع في يوليو 2014 عندما أعلنت البنوك المركزية الأمريكية عن خطط لסיום برنامج التسهيل الكمي الثالث. وهذا بالفعل حدث في أكتوبر من نفس السنة. من المتوقع أن يرتفع مؤشر الدولار وظل في نطاق محايد بين 93 إلى 100 نقطة لمدة عامين تقريبًا.

في ديسمبر 2015، رفعت البنوك المركزية الأمريكية معدل الفائدة على المصارف الفيدرالية لأول مرة منذ عام 2006 من 0.375% إلى 0.625%. ومع ذلك، حتى هذه الحدث لم يسمح للمؤشر الأمريكي للعملة بتخطي العلامة النفسية البالغة 100 نقطة. ارتفع الارتفاع فقط في نهاية العام الماضي، بعد انتهاء الانتخابات الرئاسية في الولايات المتحدة وفوز المرشح الجمهوري دونالد ترمب. من الواضح أن تعزيز العملة الأمريكية يسير ببطء. وهذا يرتبط بحالة اقتصادية معقدة في الولايات المتحدة والعالم بشكل عام.

caption id=»attachment_213421″ align=»alignnone» width=»730″] مخطط أسبوعي لمؤشر الدولار الأمريكي[/caption]

مخطط أسبوعي لمؤشر الدولار الأمريكي[/caption]

كيف أصبح الدولار بديلاً للذهب

لفهم الوضع الحالي في سوق العملات العالمي، دعنا ننظر إلى تطوره التاريخي بسرعة. منذ عام 1944، كان هناك نظام بريتون وودز الذي عمل في العالم. بدون الدخول في تفاصيل خاصة، يمكننا القول إنها كانت مبنية على سعر ثابت للذهب عند 35 دولارًا لكل أونصة تروي. وهذا حدث في نهاية السبعينيات من القرن الماضي.

نظام جامايكا يسمح بتحويل العملات بحرية. في الواقع، تم مساواة الدولار الأمريكي بالذهب عند تشكيل احتياطيات العملات الخاصة بكل بلد في العالم. كما هو واضح من مخطط مؤشر الدولار، هذا أدى إلى ارتفاعه مرتين في أوائل الثمانينيات من القرن الماضي. هذا الارتفاع الكبير حدث بسبب الطلب الهائل على العملة الأمريكية عند تشكيل احتياطيات الدول.

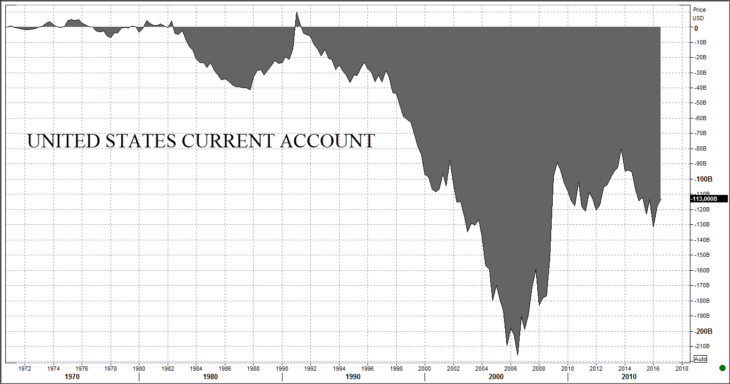

إقرار نظام جامايكا غيرت بشكل جذري مبادئ تشغيل الاقتصاد الأمريكي. أصبحت خزينة الولايات المتحدة عاجزة بشكل مستمر. من الواضح من مخطط حساب الميزانية الجارية، أنه سلبي منذ الثمانينيات، وكان يُغطى باستمرار من خلال الاقتراض. نتيجة لذلك، بلغ الدين الحكومي الأمريكي في عام 2016 ما يصل إلى 20 تريليون دولار، وتجاوز الناتج المحلي الإجمالي السنوي الذي تم تقييمه بـ 18.7 تريليون دولار.

caption id=»attachment_213419″ align=»alignnone» width=»730″] حجم الدين الحكومي الأمريكي[/caption]

حجم الدين الحكومي الأمريكي[/caption]

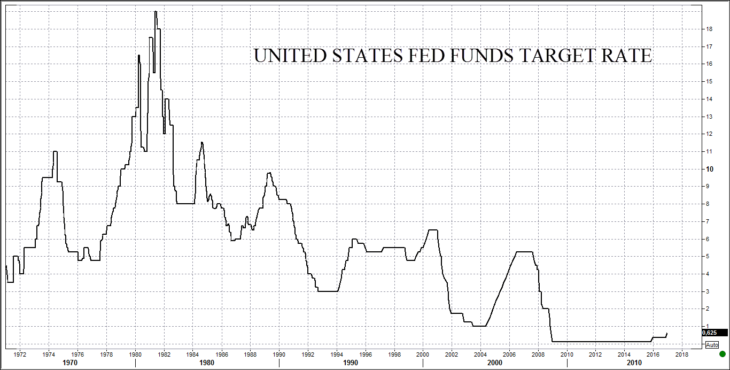

كما نرى، الوضع الحالي ليس جيدًا من وجهة نظر أساسية. الدين الحكومي يتكون من سندات طويلة الأجل، حيث يجب دفع فوائد عليها. من أجل تقليل المشاكل المالية، قام الاحتياطي الفيدرالي الأمريكي بتخفيض المعدل بشكل متكرر حتى وصل إلى حوالي الصفر في ديسمبر 2008.

caption id=»attachment_213420″ align=»alignnone» width=»730″] حركة تغيير معدل الفائدة من الاحتياطي الفيدرالي الأمريكي[/caption]

حركة تغيير معدل الفائدة من الاحتياطي الفيدرالي الأمريكي[/caption]

الصين والنفط دعمت قيمة الدولار

في المجمل، عمل النظام النقدي العالمي بشكل مرضٍ. حتى قادر على التعامل مع الأزمة الاقتصادية في عام 2008، رغم أن هذا أدى إلى ارتفاع كبير في عجز الميزانية الأمريكية.

يعمل النظام طالما أن طباعة أو عرض السندات الحكومية الأمريكية يواجه طلبًا كافياً من قبل الدول التي تزيد احتياطياتها النقدية. دور خاص هنا يخص الصين. نموها النشط سمح للولايات المتحدة بزيادة إصدار ديونها في منتصف الثمانينيات. دعم إضافي لـ USD جاء من ارتفاع أسعار المواد الخام مثل النفط. على سبيل المثال، ارتفع سعر النفط من 20 دولارًا إلى أكثر من 100 دولار للبرميل في بداية القرن الجديد. هذا زاد الطلب على الدولار في التجارة العالمية.

المسؤولون الأمريكيون لا يهتمون برفع أسعار الفائدة

[info_block align=»right»]انخفاض الطلب على السندات الحكومية الأمريكية من قبل الدول المنتجة للسلع، قد يتم استبداله بالطلب من صناديق التحوط والمستثمرين المؤسسيين الكبار في حالة زيادة العائد.[/info_block]

في بداية تطبيق نظام الصرف الجامايكا في أواخر السبعينيات، كان حجم احتياطيات العملات العالمية بالدولار الأمريكي محدودًا نسبيًا وكان حوالي 500 مليون دولار. في المستقبل، زادت بشكل كبير وبحسب التقديرات المختلفة، وصلت ذروتها إلى 12 تريليون دولار في منتصف عام 2014. وهذا سمح للولايات المتحدة بالعيش في الديون بشكل نسبيًا دون ألم على مدى عقود. ومع ذلك، تم تأجيل المشكلة التالية باستمرار: معدلات نمو الدين الأمريكي تجاوزت بكثير سرعة زيادة الناتج المحلي الإجمالي العالمي، والذي يتوافق على المدى الطويل مع حركة احتياطيات العملات العالمية. كما هو معروف، انخفضت أسعار النفط في عام 2014. هذا أدى إلى انخفاض الطلب على الدولار في التجارة الدولية، وكذلك انخفاض احتياطيات العملات العالمية. يعتقد أنهم انخفضوا بنسبة 10% بحلول نهاية عام 2016.

من وجهة نظري، ساعدت هذه الوضعية بشكل كبير في قرار الاحتياطي الفيدرالي رفع [a title=»الأسعار الفائدة الأمريكية» href=»https://fortraders.org/bankrates» target=»_blank»>السعر الفائدة في عام 2015. انخفاض الطلب على السندات الحكومية الأمريكية من قبل الدول المنتجة للسلع، قد يتم استبداله بالطلب من صناديق التحوط والمستثمرين المؤسسيين الكبار في حالة زيادة العائد. المشكلة الرئيسية هي أن هذا الارتفاع سيزيد المدفوعات الفائدة على الديون البالغة 20 تريليون دولار الموجودة بالفعل. هل ستتحمل الاقتصاد الأمريكي هذا؟ لا يمكن لأحد الإجابة على هذا السؤال. ومع ذلك، من الواضح أن المسؤولين الأمريكيين مهتمين بأدنى ارتفاع ممكن في الأسعار.

الاحتياطي الفيدرالي يؤكد رفع السعر ثلاث مرات. التجار يثقون بمرتين!

بعد مراجعة تاريخية قصيرة، يمكننا