يؤمن معظم الناس أن القدرة على الإثراء تتطلب كسبًا أكبر. في الواقع، من الأهمية بمكان التعامل بشكل صحيح مع ما يملكه الشخص بالفعل. النسبة المركبة هي مبدأ يحول حتى المبالغ الصغيرة إلى رأس مال كبير إذا تم منحها الوقت.

ما هي النسبة المركبة ببساطة

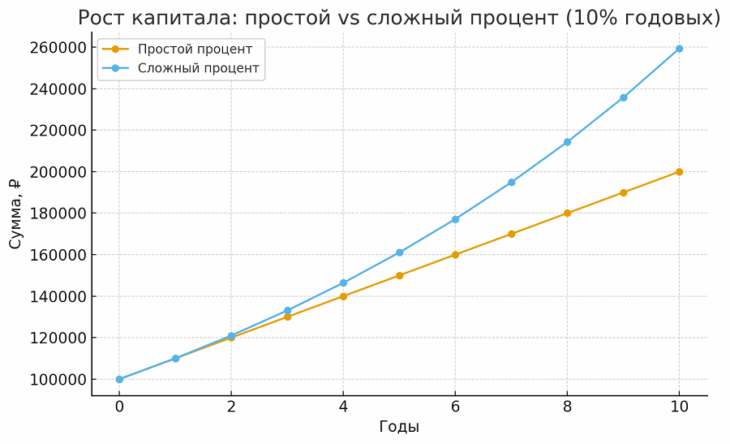

تخيل أنك وضعت 100,000 روبل في حساب بفائدة 10% سنويًا. بعد عام، سيحسب البنك 10,000 روبل فائدة، وستصبح المبلغ 110,000 روبل. لو كانت الفوائد محاسبة فقط من المبلغ الأصلي كل عام، فهذا سيكون فائدة بسيطة. ولكن مع النسبة المركبة، يتم حساب الفوائد أيضًا على الفوائد السابقة.

بمعنى آخر، في السنة الثانية، سيتم حساب الفوائد من 110,000 روبل، وليس من 100,000 روبل. هذا يعني أنك ستحصل على ربح لا يقل عن 11,000 روبل. بعد 3 سنوات، ستصل المبلغ إلى حوالي 133,000 روبل، وبعد 5 سنوات إلى 161,000 روبل، وبعد 10 سنوات إلى 259,000 روبل.

هذا هو الجوانب الأساسية: يزداد دخل الاستثمار بشكل أسرع لأن رأس المال الخاص بك يربح ليس فقط من نفسه، بل أيضًا من دخله. إليك مثال جدول:

| السنة | الفائدة البسيطة | الفائدة المركبة |

| 1 | 110,000 روبل | 110,000 روبل |

| 2 | 120,000 روبل | 121,000 روبل |

| 3 | 130,000 روبل | 133,100 روبل |

| 4 | 140,000 روبل | 146,410 روبل |

| 5 | 150,000 روبل | 161,051 روبل |

| 6 | 160,000 روبل | 177,156 روبل |

| 7 | 170,000 روبل | 194,871 روبل |

| 8 | 180,000 روبل | 214,358 روبل |

| 9 | 190,000 روبل | 235,794 روبل |

| 10 | 200,000 روبل | 259,374 روبل |

كما ترى، الفرق في الاستثمار طويل الأمد هو أكثر من 60%. النسبة المركبة هي في الأساس تأثير الثلج. كلما طالت مدة عدم تعاملك مع المدخرات، زادت قيمتها. كل نسبة تتحول إلى أساس جديد للنمو التالي.

يعمل هذا المبدأ ليس فقط في البنك، بل أيضًا في الاستثمار:

- في الأسهم التي تدفع أرباحًا، حيث يتم إعادة استثمار الأرباح;

- في السندات الحكومية، حيث يتم إعادة استثمار الفوائد;

- في صناديق المؤشرات (ETF)، حيث يتم إضافة الدخل تلقائيًا إلى قيمة الحصة.

قوة النسبة المركبة تكمن في الوقت والانضباط. حتى لو كنت تستثمر ببطء، ولكن بشكل منتظم، فإن النتيجة بعد عدة سنوات ستكون مذهلة: لا تحتاج إلى أن تكون ثريًا لبناء رأس مال — ما عليك سوى عدم سحب الفوائد وتركها تعمل.

رياضيات النسبة المركبة

لتفهم كيف تزداد الأموال مع النسبة المركبة، من المهم فهم المعادلة البسيطة التالية:

S = P × (1 + r/n)^{n × t}

حيث:

S — المبلغ الإجمالي،

P — رأس المال الأصلي،

r — معدل الفائدة (بشكل كسور)،

— عدد المرات التي يتم فيها حساب الفوائد سنويًا،

t — المدة بالسنوات.

كلما كانت حسابات الفوائد أكثر تكرارًا، كان التأثير أقوى. مرة واحدة سنويًا — الوضع الطبيعي، شهريًا — أفضل، يوميًا — أكثر فائدة. مع نفس معدل الفائدة 10%، لكن مع حساب شهري، ستحصل على 270,000 روبل بدلًا من 259,000 روبل.

كيف تؤثر التضخم والضرائب على النتيجة

التضخم هو العدو الخفي للمدخرات. إذا كانت عائداتك 10%، والتضخم 6%، فإن الزيادة الفعلية تبلغ 4%. الضرائب أيضًا تقلل من الربح: الضريبة على الدخل 13% تُخصم من الفوائد والأرباح وأرباح الأسهم. على سبيل المثال، 10,000 روبل من العائدات تتحول إلى 8,700 روبل بعد الضريبة. خلال عقود، يقلل هذا كثيرًا من المبلغ الإجمالي للمدخرات.

للحماية:

- استخدم IIS للإعفاء الضريبي;

- استثمر على المدى الطويل؛

- اختر أدوات يتم احتساب الضرائب منها فقط عند البيع.

علم النفس للنسبة المركبة

تعمل النسبة المركبة ببطء في البداية وسريعًا في النهاية. يفقد العديد من الناس الأمل في السنوات الأولى عندما يبدو النمو غير ملحوظ، ويوقفون الاستثمار مبكرًا — تمامًا قبل اللحظة التي تتسارع فيها المنحنى.

يجب أن تصبح الاستثمارات عادة. الاشتراكات المنتظمة الصغيرة مهمة أكثر من الاشتراكات الكبيرة النادرة. ولا تقارن نفسك بالآخرين — لكل شخص استراتيجية خاصة، لكن الم