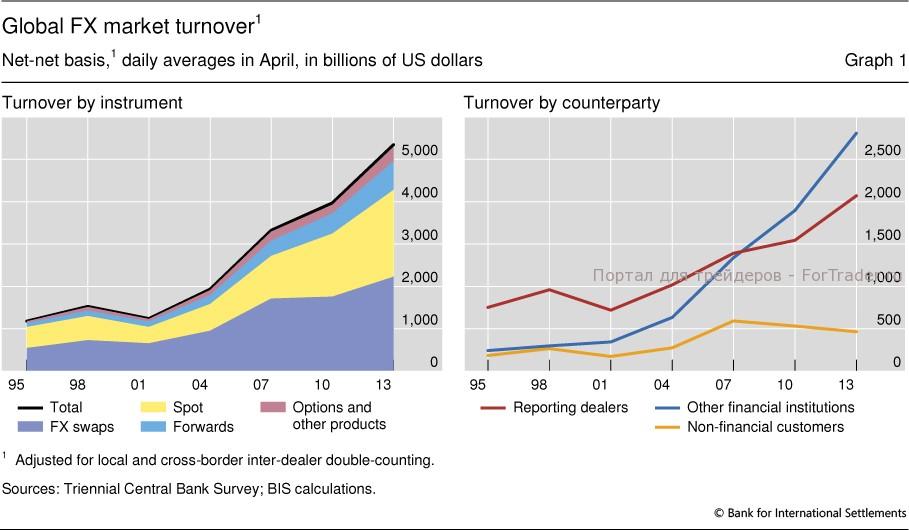

يزداد حجم التداول في سوق الفوركس سنويًّا. وفقًا لبنك التسويات الدولية (BIS)، بلغ متوسط حجم التداول اليومي في سوق الفوركس 5.3 تريليون دولار أمريكي في عام 2013، مقارنةً بـ 4.0 تريليون دولار في عام 2010. وبذلك ارتفع حجم تداول سوق الفوركس بنسبة 35% خلال الفترة من 2010 إلى 2013، متجاوزًا النمو البالغ 20% المسجَّل في الفترة من 2007 إلى 2010.

وكانت المؤسسات المالية غير المتداولة (أي التي لا تعمل كوكلاء مباشرين في السوق بين البنوك) — والتي تُدخل أسعار العروض في السوق بين البنوك وفق نموذج الوكالة — المحرك الرئيسي لزيادة حجم التداول في السوق خلال السنوات الثلاث الماضية. أما السوق بين البنوك (المتداولة مباشرة) فقد نما بمعدل أبطأ بكثير، في حين انخفض حجم التداول للمؤسسات غير المالية (وخاصة الشركات). وتظهر هذه الاتجاهات بوضوحٍ أكبر في المراكز المالية الرئيسية مثل لندن ونيويورك، اللتين تستأثران معًا بنحو ثلثي عمليات التداول في سوق الفوركس للتجزئة.

وارتفعت صفقات التعامل مع الأطراف غير المتداولة بنسبة 48% لتصل إلى 2.8 تريليون دولار يوميًّا في عام 2013، بعد أن كانت 1.9 تريليون دولار في عام 2010.

وتتراجع حصة شركات التوصيل (الديلينغ) تدريجيًّا في سوق الفوركس، إذ لم يعد هناك سوق بين البنوك منفصل تمامًا. وقد كان الدافع الرئيسي لهذا التحوّل هو الانتشار الواسع لخدمات «بريم بروكر» (Prime Brokerage)، التي مكّنت البنوك الصغيرة والصناديق الاستثمارية المتخصصة (hedge funds) والمشاركين الآخرين من إجراء عمليات تداول أكثر نشاطًا. كما حصل المستثمرون الأفراد على تنوع أوسع في الأدوات المالية، فضلًا عن إمكانية ممارسة التداول عالي التردد.

تطور سوق الفوركس

إذا عدنا بالذاكرة إلى بدايات السوق، فإن تداول الفوركس في التسعينيات كان متاحًا فقط للشركات الكبرى أو المؤسسات المالية. وكانت البنوك تفرض على المستثمرين الأفراد رسومًا باهظة جدًّا على الصفقات، ما جعل هذا النوع من التداول ضئيل الأهمية اقتصاديًّا تقريبًا.

وتغيّر كل شيء مع ظهور المنصات الموجَّهة لقطاع التجزئة، حيث سبقت شركتا FXCM وOANDA في أوائل العقد الأول من القرن الحادي والعشرين كرواد في هذا المجال. وقد قدّمت هاتان الشركتان حسابات وساطة إلكترونية للمستثمرين الأفراد، بالإضافة إلى تدفقات أسعار العروض المباشرة من البنوك الرئيسية ومنصة EBS (خدمة تجميع السيولة). واعتمدت نموذجهما التجاري على تجميع عدد كبير من المستثمرين الصغار وإدخالهم في السوق بين البنوك. ومع ازدياد أحجام التداول بشكل ملحوظ، أصبحت شركات التوصيل مستعدة لتقديم سيولة للمستثمرين الأفراد بأسعار جذّابة.

واستمرت تكلفة التداول في الانخفاض، ما جذب مشاركين جددًا وجعل استراتيجيات جديدة أكثر ربحية. وشمل هذا الاتجاه معظم العملات الرئيسية، وأخيرًا العملات من الأسواق الناشئة.

العملات من الأسواق الناشئة في سوق الفوركس

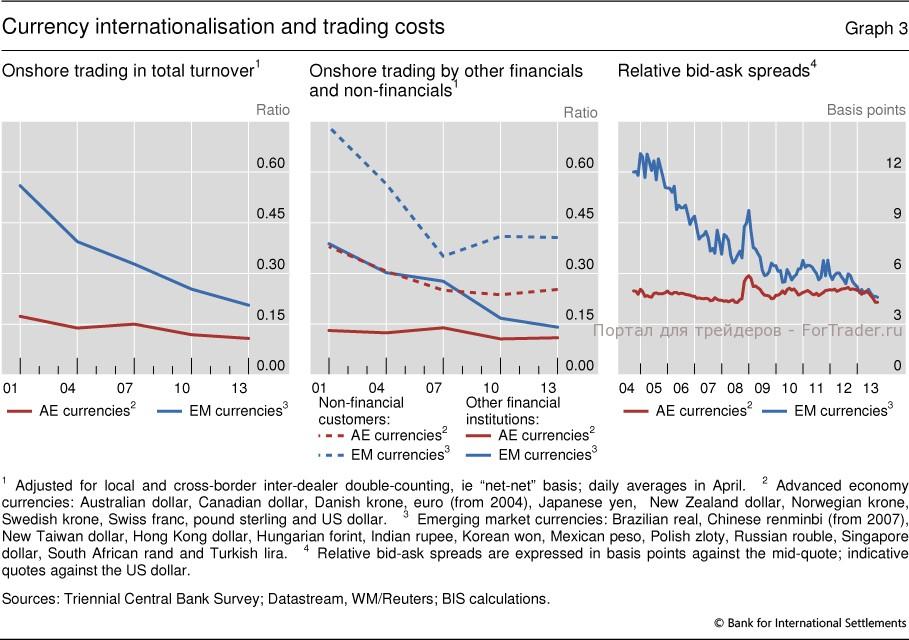

وفي عام 2013، ارتفعت حصة تداول عملات الأسواق الناشئة إلى 17%، مقارنةً بـ 12% في عام 2007. ويبرز هذا النمو بوضوح في حالة البيزو المكسيكي، الذي تجاوزت أحجام تداوله بعض العملات من الدول المتقدمة.

ومثال آخر هو اليوان الصيني، حيث يعود الجزء الأكبر من نموه البالغ 250% إلى التداول الخارجي (خارج الصين). وتدعم الصين الاستخدام الدولي لعملتها الوطنية منذ إطلاقها برنامج اليوان الخارجي عام 2002، ثم توسيعه بشكل كبير بحلول عام 2010. وفي الوقت الراهن، تمتلك الصين اتفاقيات تجارية مباشرة بالعملة مع أكثر من 60 دولة.

تفضيلات المتداولين في سوق الفوركس

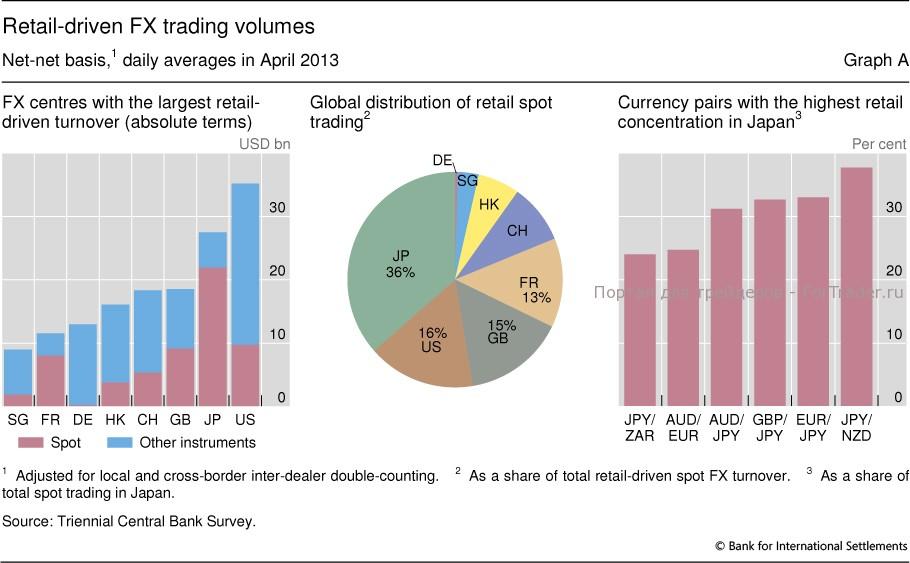

تولِّد اليابان أكبر حجم تداول في سوق الفوركس للتجزئة من حيث القيمة المطلقة (بنسبة 36%)، تليها الولايات المتحدة (16%) والمملكة المتحدة (15%). وتتميّز اليابان بشعبية كبيرة لتداولات السوق الفورية (Spot). ففي أبريل 2013، استأثرت اليابان بنسبة 10% من إجمالي تداولات التجزئة و19% من تداولات السوق الفورية ضمن سوق الفوركس للتجزئة.

ويختلف المستثمرون الأفراد عن المؤسسات الاستثمارية في تفضيلاتهم داخل سوق الفوركس: فهم يميلون إلى تداول أزواج العملات ذات السيولة المرتبطة عضويًّا، بدلًا من التركيز على العملات الرئيسية مثل الدولار واليورو.

فعلى سبيل المثال، يفضّل المتداولون في اليابان فتح مراكز شراء طويلة على زوج NZD/JPY، بدلًا من فتح مركز شراء طويل على زوج NZD/USD ومركز بيع قصير على زوج JPY/USD.

الاستثمار عبر استراتيجية الكاري ترييد (Carry Trade)

ويُفسَّر انتشار الفوركس في اليابان بسهولة من خلال سياسة البنك المركزي الياباني القائمة على أسعار فائدة صفرية. فلم تعد الودائع المصرفية تدرّ أي عائد، بينما عانى مؤشر نيكي من الركود منذ التسعينيات حتى نهاية العقد الأول من القرن الحادي والعشرين.

وبالتالي بدأ المستثمرون البحث عن أدوات بديلة ت