С мая 2014 года по настоящее время падение курса евро к доллару США превысило 20%. Как известно, Европейский Центральный банк с марта 2015 года осуществляет ежемесячный выкуп государственных и частных ценных бумаг на сумму 60 млрд. евро. Предполагается, что он продлится до сентября 2016 года и общая сумма эмиссии составит 1,08 трлн евро. Следует отметить, что основное снижение курса единой валюты пришлось до начала выкупа ЕЦБ. Как раз в марте текущего года она установила 12-летний минимум, который «не пробит» до сих пор. Мы полагаем, что и в этот раз сработал принцип «продавай слухи, покупай факты». Риск дальнейшего снижения курса евро сохраняется. Между тем, многие экономисты заявляют, что сам процесс девальвации единой валюты является благом для экономики Еврозоны. При этом канцлер Германии Ангела Меркель, напротив, как то высказала мнение, что «если падёт евро, то падёт и вся Европа».

В данной статье, мы попытались кратко оценить плюсы и минусы девальвации евро.

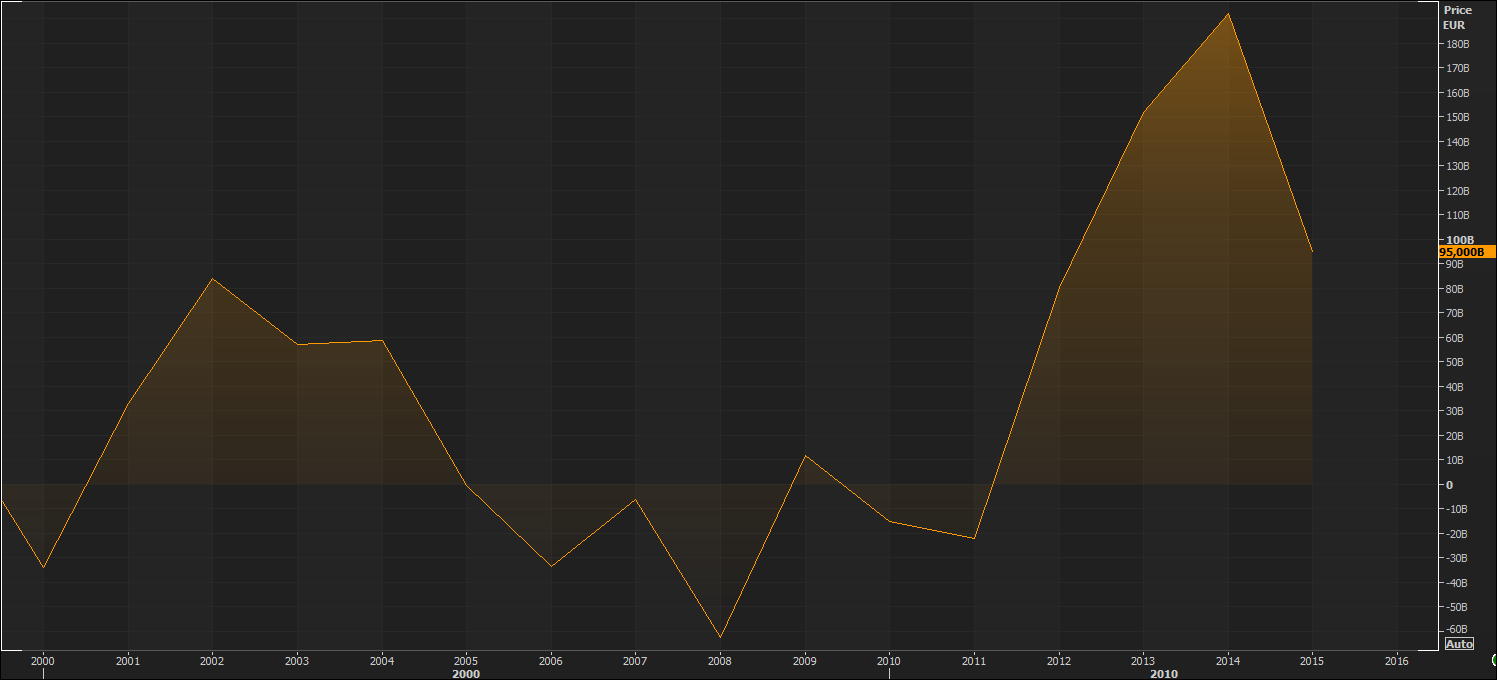

Исторически евро находится в восходящем тренде

Еврозона представляет собой Экономический Валютный Союз (ЭВС) или Economic and Monetary Union (EMU). В настоящее время в неё входят 19 стран: Австрия, Бельгия, Германия, Греция, Ирландия, Италия, Испания, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения, Финляндия, Франция, Эстония.

Начиная с 70-х годов прошлого столетия в качестве валютной единицы ЭВС использовалось экю. 1 января 1999 года произошёл её обмен на евро по курсу 1:1. По нашему мнению, для определения долгосрочного тренда курса единой европейской валюты можно использовать общий график экю и евро по отношению к доллару США, построенный на исторических данных по кварталам.

На графике построены линия регрессии с двумя стандартными отклонениями (зелёная и красная части), а также ценовой канал в виде параллельных жёлтых линий. Все линии имеют наклон в сторону повышения, что означает наличие тенденции укрепления европейской валюты. Конечно, рост линии регрессии не очень велик: 13% за 40 лет и 5% с момента замены экю на евро в 1999 году. Впрочем, мы использовали этот математический параметр лишь с целью показать, что текущее ослабление евро вполне укладывается в исторический диапазон, а в долгосрочном периоде его курс более менее стабилен. Не смотря на то, что в абсолютном значении с 1999 года евро снизился на 7%, на его графике имеется восходящий тренд.

Как курс евро влияет на экономику Еврозоны?

По нашему мнению, существует два основных фактора, определяющие влияние евро на экономику Еврозоны. Это динамика внешней торговли и привлечение иностранных инвестиций за счёт статуса резервной валюты.

Теоретически, девальвация евро могла бы оказать позитивное влияние на параметры внешней торговли Еврозоны. Считается, что ослабление курса национальной валюты стимулирует экспорт и за счёт этого оказывает поддержку экономике. Расходы экспортёров происходят в национальной валюте, а доходы от продажи на мировом рынке — как правило, в долларах США. Влияние на импорт прямо противоположно и в случае отрицательного торгового баланса слабая национальная валюта добавляет экономических проблем. Как видно из графика, начиная с 2012 года, сальдо внешнеторгового баланса Еврозоны является положительным.

Однако оно снижается в текущем году. В четвёртом квартале 2014 года профицит внешней торговли достиг максимума с момента введения единой валюты в 1999 году и составил 68 млрд. евро. В первом квартале 2015 года он сократился до 51,8 млрд. евро и во втором квартале – до 43,2 млрд. евро. Обвал курса евро не помог увеличить профицит, а, наоборот, оказал негативное влияние на внешнюю торговлю.

По нашему мнению, неконтролируемая девальвация евро может сократить его долю в иностранных валютных резервах. Вероятно, именно это имела в виду канцлер Германии Ангела Меркель.

В данной таблице представлена структура совокупных валютных резервов стран мира. Как мы видим, с момента своего появления в 1999 году евро действительно сумел на время «отобрать» часть доли у доллара США. На пике в 2009 году, когда в США был ипотечный кризис и началась эмиссия (количественное смягчение) ФРС, евро занимал в международных резервах 27,6%. В прошлом году его доля упала до 22,1%, а в первом квартале текущего года — уже до 20,7%. По нашему мнению, такому заметному снижению всего за один квартал как раз и способствовала девальвация единой валюты. Отметим, что доля евро в мировых резервах опустилась до минимума с 2001 года. Неконтролируемое снижение курса может поставить под вопрос статус евро как резервной валюты.

Где стабильность в Европе?

Теперь давайте рассмотрим макроэкономические показатели отдельных стран Еврозоны.

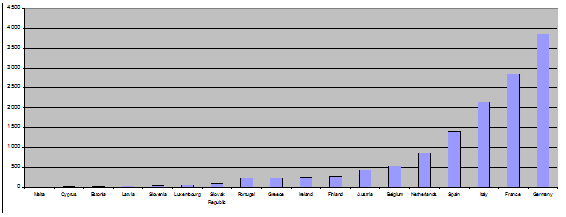

При помощи этого графика можно оценить размеры экономик стран — членов Еврозоны, а, следовательно, и их влияние на принятие экономических и политических решений. Например, ВВП Греции в 16 раз меньше немецкого.

Источник: Eurostat, Reuters

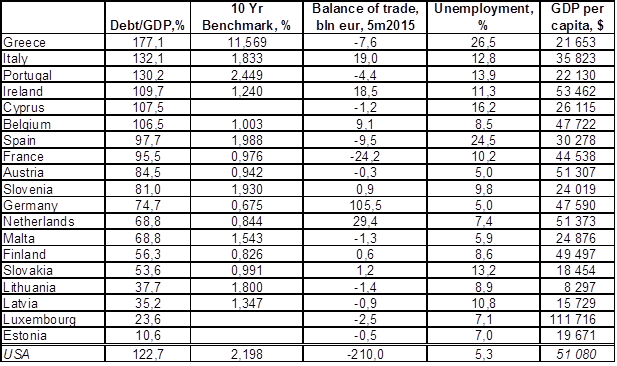

Страны отсортированы по показателю государственный долг к ВВП. На первом месте находится Греция, которая недавно отказалась от обслуживания своего долга без экстренного предоставления дополнительной финансовой помощи. Страна имеет показатель 177,1% и фактически дефолтную доходность по 10-летним государственным облигациям 11,569%. При этом у Греции отрицательный баланс внешней торговли за 5 месяцев текущего года в размере 7,6 млрд. евро и рекордная безработица в размере 26,5%. По нашему мнению, последний показатель, наряду с доходностью по 10-летним облигациям, свидетельствует об экономическом состоянии отдельных стран.

Размер ВВП на душу населения отражает уровень жизни. Теоретически, с ним связана вероятность обострения внутренней политической ситуации в отдельных странах. Например, в Испании безработица почти такая же, как в Греции, но уровень жизни выше в полтора раза и гораздо ниже показатель «долг/ВВП». Соответственно, вероятность того, что население потребует прекращения обслуживания долга (как в Греции) — заметно ниже, что отражается в доходности гособлигаций.

По нашему мнению, наиболее проблемными странами Еврозоны после Греции являются Португалия, Франция и Испания. Вероятно, они нуждаются в регулярном притоке средств и могут сильнее других пострадать от возможного ослабления евро. При этом у них слишком большой дефицит внешней торговли, для сокращения которого в любом случае требуется время.

Наиболее благополучными и крупными участниками Евросоюза, по нашему мнению, являются Германия и Нидерланды. Они имеют большой профицит, относительно низкий долг/ВВП и могли бы выиграть от девальвации. Однако в случае дальнейшего сокращения доли евро в международных резервах, спасать проблемных участников ЕС этим странам пришлось бы за собственный счёт.

Курс евро и влияние «третьих сил»

В целом, мы полагаем, что дальнейшее ослабление евро несёт европейской экономике больше рисков, чем позитива. Тем не менее, такое развитие событий очень вероятно за счёт участия «третьей силы».

В последней строке таблицы мы привели информацию по США. По нашему мнению, их экономика очень сильно зависит от внешнего финансирования. В стране поддерживается высокий уровень жизни и низкая безработица при хронически высоком торговом дефиците. Для этого необходимо дальнейшее увеличение доли доллара США в мировых валютных резервах. Важным шагом в данном направлении может стать повышение ставки ФРС и обеспечение устойчивого укрепления курса национальной валюты, в том числе и против евро.

Статья представлена в 96 номере журнала ForTraders.org