В последний год западные инвесторы ведут оживленные дискуссии относительно привлекательности российских активов. Мнения разделились: часть аналитиков и инвесторов склоняется к мысли, что токсичность российских активов фундаментально преувеличена. Существует точка зрения, что даже при сохранении европейских и американских ограничений на привлечение капиталов и технологий российская экономика способна к самоорганизации и технологическому импортозамещению.

С учетом частичного восстановления рынка нефти ситуация представляет прекрасную возможность для покупки недооцененных “голубых фишек” топливного сектора. Долгосрочные трейдеры напоминают, что самый рентабельный вход в рынок всегда несет наивысшие риски. Оставив в стороне трудности с оценкой долгосрочных рисков (value at risk, VaR), рассмотрим возможность адаптации технологического сектора российской экономики.

1. Кадровый и технологический кризис в России

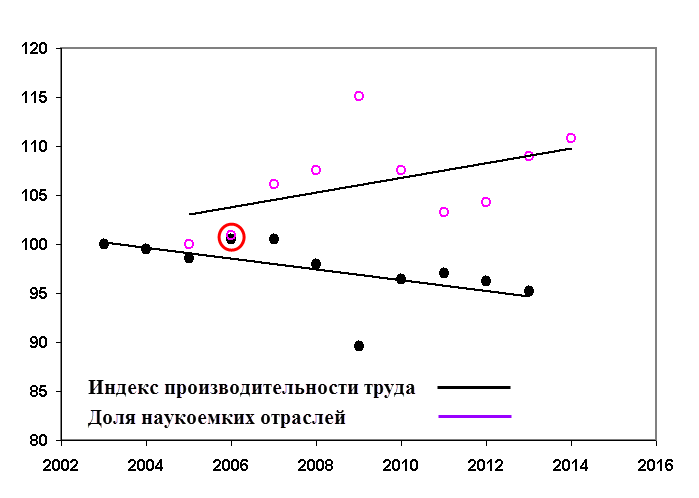

Первая закономерность, которая достойна нашего внимания, – это растущая дивергенция между долей наукоемких/технологических отраслей и индексом производительности труда (см. рис. ниже). Графики построены на основе данных Росстата и нормированы к начальному уровню 100% (2003 г, 2005 г. соответственно). Обратите внимание на данные 2006 год (выделены красным цветом). Значительное отклонение от регрессии соответствует периоду 2008-2009 гг – мировому экономическому кризису. Затем следует восстановление тенденции.

Примечательно, что в период 2008-2009 выросла доля наукоемких отраслей, которые потенциально имеют высокую добавленную стоимость, а значит, более устойчивы по отношению к неблагоприятной мировой конъюнктуре. Отметим, что рост наукоемких отраслей вызван также курсом на модернизацию российской промышленности при президенте Дмитрии Медведеве, который был ответом на кризис 2008-2009 гг. Модернизация становится неизбежной также ввиду износа оборудования советского наследия. Индекс производительности (объем продукции относительно затрат на зарплату и рабочие часы) показывает отрицательную тенденцию. Парадоксальный тренд продолжается с 2004-2006 гг. по настоящее время: снижение эффективности производства совпадает с ростом его технологической и научной составляющей.

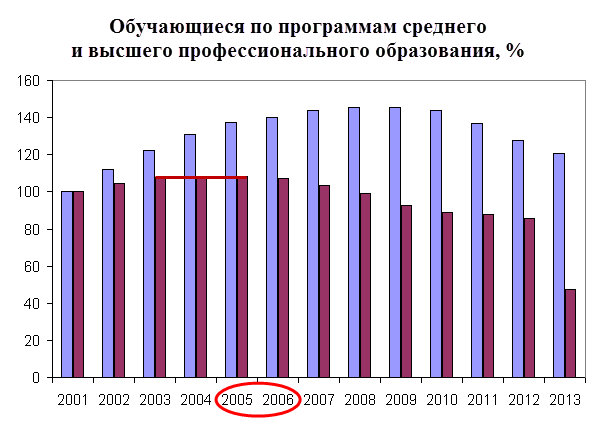

Фактически это означает, что технологии и специалисты высокого уровня оказались переоценены и менее эффективны, чем ожидалось, идет ли речь о глубоком бурении, новых платформах за полярным кругом, или технологиях сжижения газа. Высокая стоимость модернизации определяется также и фактическим дефицитом специалистов. В то время, как доля наукоемких отраслей растет, инвестиции в образование и науку в России падают. В качестве качественного примера можно привести график численности абитуриентов высших учебных заведений на начало учебного года (Росстат). Отрицательная тенденция после 2006-2007 гг. обусловлена снижение финансирования и ограничением лицензирования ВУЗов. Численность обучающихся в средних профессиональные заведениях (ПТУ, технологических колледжах) снизилась с 2006 года к середине 2015 г. на 20%, т.е. 2% в год.

Перелом тенденции соответствует 2006-2007 гг. В этот же период начинается спад производительности, обусловленный в том числе кадровым дефицитом. Снижение производительности и спроса на внешних рынках отражается в падении уровня ВВП на душу населения. Как результат с 2008 (кульминация мирового финансового кризиса!) по 2014 реальные располагаемые доходы населения падают на 4%. Нехватка квалифицированных кадров и необходимых технологий приводит частично к замещению на ресурсы более низкого качества в рамках объявленного курса на модернизацию.

2. Наукоемкость добычи полезных ископаемых

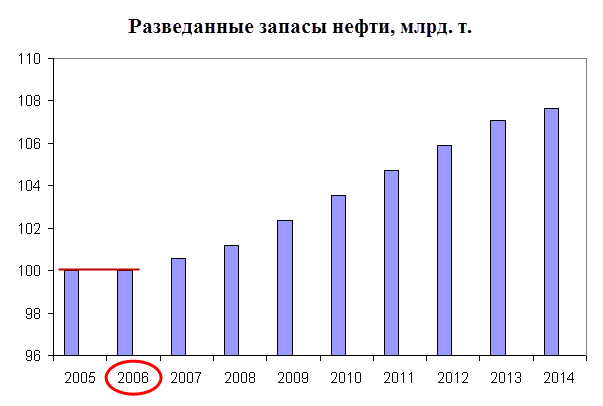

С 2000 по 2015 гг. нефтегазовые доходы в относительной доле бюджета выросли с 9% до 50%, оставив экономику без альтернативного пути развития в условиях мирового кризиса. Согласно расчётам аналитиков компании Газпром к 2030 году доля месторождений со сложными условиями добычи газа в России превысит 60%. Важно уточнить, что относительная доля газа не является определяющей – только 14% от «сырьевых» доходов. В 2000 г. нефтяной баланс России на 83% состоял из легкой малосернистой сырой нефти, на 15% — из тяжелых сортов. К 2020 г., по прогнозам, доли тяжелой и легкой нефти в балансе станут равными. Это означает как необходимость более глубокой переработки сырой нефти, так и увеличение доли труднодоступных месторождений на арктическом шельфе и в западной Сибири. Истощение разведанных легкодоступных месторождений приводит к увеличению бюджета на геологоразведку, а также на наукоемкое высокотехнологическое бурение.

Косвенно активность нефтяной геологоразведки иллюстрируется графиком разведанных запасов нефти на территории России. В отличие от ритейла сырьевой сектор предъявляет все более высокие требования к технологиям и квалифицированным кадрам. Этот фактор резко повышает чувствительность к закрытию рынков капитала и запрету на импорт технологий. Гиганты топливного сектора (Газпром, Сургутнефтегаз и Роснефть) не имеют возможность покупки дорогих технологий/специалистов внутри страны, а также их импорта из за рубежа. Рассмотренные закономерности позволяют предположить, что стагнация промышленной, технологической отрасли началась за два года до мирового финансового кризиса 2008 и за десять лет до изоляции 2015 г. Экономические стрессы в виде санкций, или мирового кризиса являлись лишь катализаторами естественного процесса.

3. Развитие сетевого ритейла и дорог

В отличии от геологоразведки и экспортно ориентированного энергетического сектора кадровый и технологический кризис России оказал меньшее влияние на менее «требовательные» отрасли экономики. Одним из примеров является сетевой ритейл.

Сетевая продовольственная розница начала развиваться в России раньше других сегментов розничной торговли. При этом сохраняется географическая диспропорция – в России по-прежнему много городов и населенных пунктов, где сетевая розница либо не представлена, либо представлена одной-двумя точками. Это означает, что развитие логистики и строительство дорог позволит более полно реализовать потенциал сетевого ритейла.

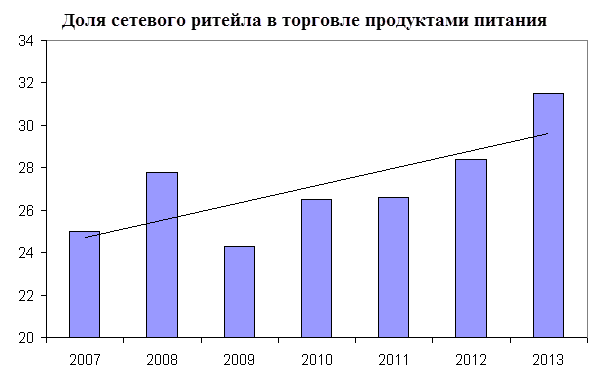

Программа развития дорожного строительства в России 2010-2020 гг. предполагает строительство около 1332 км новых автострад и реконструкцию участков общей протяженностью около 900 км. Это несколько больше, чем предполагалось ранее: согласно предыдущей версии программы, построить должны были 1101 км, реконструировать — 826 км. В общей сложности на строительство и реконструкцию планируется потратить не 1,45 трлн. руб., как намечалось в предыдущей версии программы, а 1,57 трлн. руб. Падение реальных доходов населения приводит к тому, что все большую доля в расходах составляют продукты питания. Отметим, что с 2006 г. доля сетевого ритейла в торговле продуктами питания выросла на 30%, показав небольшую просадку в период финансового кризиса.

Одновременно с географическим расширением розничные сети активно привлекают капиталы как внутри, так и за пределами страны. По последним данным розничная сеть «Магнит» в 2014 году направила на дивиденды 40% прибыли, в 2015 году направит от 40% до 60%. Потребность в кадровых и технологических ресурсах высокого уровня в большей степени определяется логистикой и автоматизацией торговли ритейла. А это означает, что эрозия среднего профессионального образования в меньшей степени сказалась на этом сегменте, чем на металлургической и энергетической отраслях. Может ли этот эффект быть использован при рассмотрении долгосрочных инвестиций в Россию?

Портфельный спред или как заработать на этом?

Проиллюстрируем обнаруженный эффект практическим способом. Рассмотрим набор из четырех депозитарных расписок (ГДР) на российские акции, торгуемых на лондонской фондовой бирже: Магнит (MGNT), Газпром (GAZP), Роснефть (ROSN), Сургутнефтегаз (SNGS). Дивидендные выплаты за 2014 г., а также текущие стоимости, рассчитанные по закрытию последней недели, представлены в таблице внизу для акций, торгуемых на российских площадках. Мы предлагаем оценить привлекательность дериватива, т.е. депозитарной росписки на основании базовых активов. Поэтому все значения стоимости указаны в российских рублях.

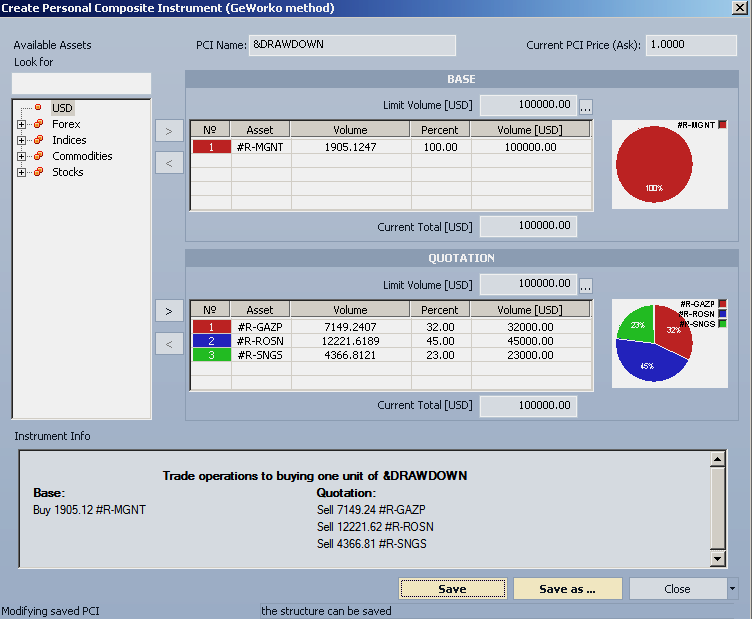

Модельный портфель состоит из длинной позиции по ГДР Магнита и трех коротких позиций компаний энергетического сектора, попавших под санкции: Газпром (GAZP), Роснефть (ROSN), Сургутнефтегаз (SNGS). График цены портфеля построен при помощи торговой платформы NetTradeX и встроенного интерфейса модели GeWorko – см. рисунок внизу. Объем базовой и котируемой части совпадают по аналогии с объемами покупки/продажи валютного кросс-курса. Для определения весов короткой части портфеля был использован относительный коэффициент перекупленности P/D – отношение текущей стоимости базового актива к дивидендным выплатам за последний год. Веса топливных ГДРов выбраны пропорционально данному коэффициенту.

Доли активов короткого портфеля распределяются следующим образом: GAZP(32%), ROSN(45%), SNGS(23%). В сумме веса котируемой части составляют 100%. Распределение абсолютных долей объема выполняется автоматически в программе. После создания инструмента внутри интерфейса GeWorko он может быть добавлен в библиотеку инструментов для совершения стандартных операций и построения графика.

График инструмента состоит из недельных баров, границы которых соответствуют ценам открытия и закрытия интервала.

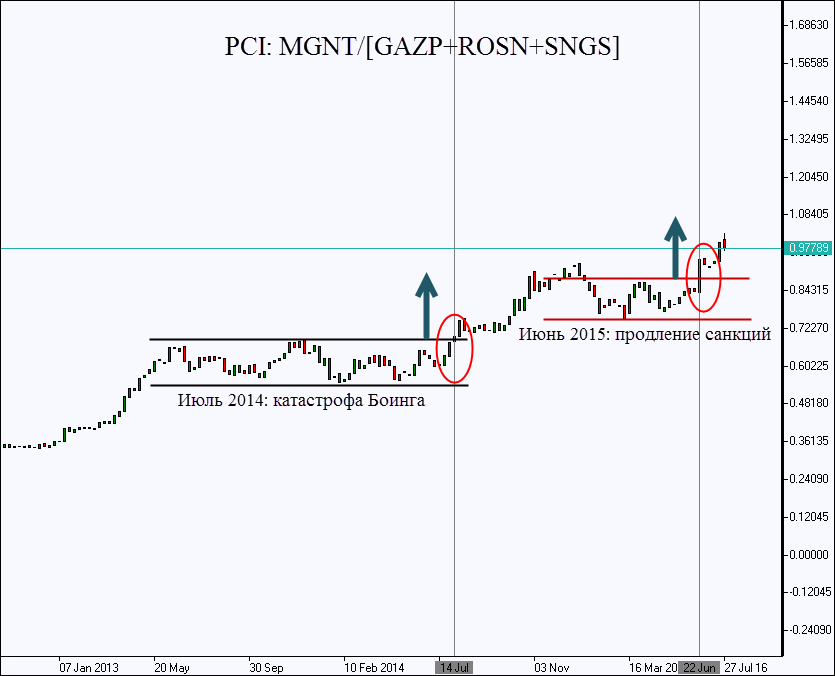

За два года наблюдения данный инвестиционный портфель вырос на 309% (154% в год) без учета транзакционных затрат. Максимальная просадка составила 24% на момент падения, или 75% по отношению к первоначальной цене наблюдения. Таким образом, в худшем случае фактор восстановления портфеля (коэффициент Кальмара) составляет 4.12.

Несмотря на интересные характеристики данной инвестиции, мы рекомендуем портфель как аналитический инструмент, и (или) как хеджирующая часть более диверсифицированного портфеля европейских, или российских активов. Преимущество данного инструмента состоит в том, что он реагирует ростом на геополитическую напряженность между ЕС и Россией. По указанным выше причинам технологический сектор реагирует более остро на изоляцию несмотря на кризис потребительского спроса в России. Так катастрофа Боинга в июле 2014 г. послужила сигналом для инвесторов, что санкции против российского топливного сектора будут иметь долгосрочный характер. Следующий этап подъема наблюдается в настоящий момент. В июле состоялся саммит ЕС на котором было решено продлить санкции на полгода.

Таким образом, портфельный спред представляет собой прекрасный инструмент для сглаживания рисков, вызванных нарастанием геополитической напряженности между ЕС и Россией. Первоначальный горизонт инвестирования составляет 1 год, но может быть пересмотрен в случае изменения фундаментальных факторов. Несколько примеров приведены ниже:

- Чаcтичное, или полное снятие санкций с России;

- Резкое увеличение расходов на науку и среднее профессиональное образование в нефтяном секторе;

- Резкое сокращение геологоразведочных работ;

- Уголовное преследование мажоритарных акционеров «Магнит».

Статья представлена в 96 номере журнала ForTraders.org