Прибыль, полученная при торговле на фондовой бирже, является официальным доходом, с которого инвестор обязан уплатить НДФЛ в размере 13%. Однако, существуют способы, позволяющие сократить ставку налога на доход физических лиц или вовсе его не платить.

Обсудим, какие налоговые льготы существуют в РФ для частных инвесторов. в 2026 году.

Содержание

- Инвестиции в ценные бумаги на трехлетний срок

- Инвестиции в ценные бумаги компаний высокотехнологичного сектора на один год

- Покупка ценных бумаг на индивидуальный инвестиционный счет ИИС

- Налоговые льготы для ИИС-3

- Покупка облигаций с купонным доходом

- Использование полученного убытка в качестве уплаты налога

- Покупка еврооблигаций Минфина

Инвестиции в ценные бумаги на трехлетний срок

Долгосрочные инвесторы могут воспользоваться налоговой льготой и освободиться от уплаты НДФЛ с прибыли при продаже ценных бумаг. Однако такая льгота действует только при соблюдении ряда условий:

- ценные бумаги должны находиться в непрерывной собственности инвестора не менее трёх лет;

- максимальная сумма прибыли, освобождаемая от налога, рассчитывается по формуле: 3 млн рублей за каждый полный год владения ценными бумагами (например, если владеешь бумагами 3 года → освобождается до 9 млн рублей прибыли);

- льгота распространяется на ценные бумаги (акции, облигации, паи ПИФ), которые обращаются на российских фондовых биржах, например на Московской;

- воспользоваться освобождением от НДФЛ могут только налоговые резиденты Российской Федерации;

- налоговая льгота применяется исключительно к прибыли от продажи ценных бумаг и не распространяется на дивиденды по акциям и купонные выплаты по облигациям.

Для получения льготы необходимо обратиться к своему фондовому брокеру (управляющей компании), который окажет помощь в оформлении. Если инвестор продолжает владеть бумагами после трехлетнего срока, то льготу можно продлевать на каждый следующий год.

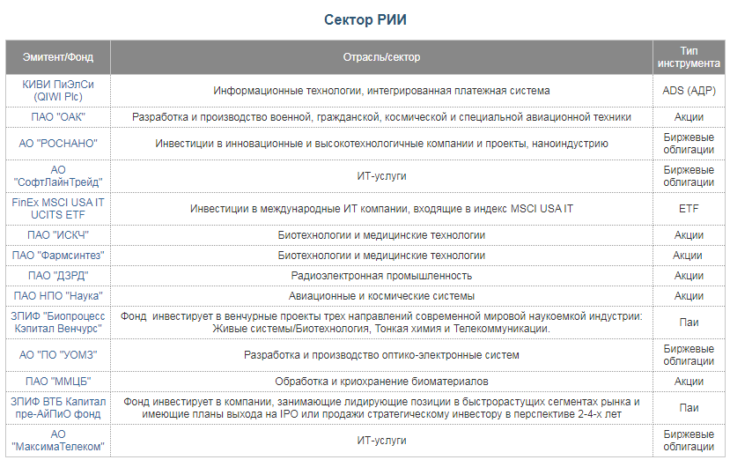

Инвестиции в ценные бумаги компаний высокотехнологичного сектора на один год

Ранее в российском налоговом законодательстве действовала специальная льгота для инвестиций в ценные бумаги компаний инновационного сектора. Она позволяла инвесторам освобождаться от уплаты НДФЛ с прибыли при продаже таких бумаг, если выполнялись определённые условия.

- Льгота распространялась на акции, облигации и паи закрытых ПИФ, обращающиеся на Рынке инноваций и инвестиций (РИИ) Moscow Exchange;

- указанные ценные бумаги должны были находиться в непрерывной собственности инвестора не менее одного года;

- прибыль от продажи таких бумаг освобождалась от НДФЛ без установленного лимита по сумме дохода;

- льгота применялась к ценным бумагам, приобретённым в период с 1 января 2016 года по 31 декабря 2022 года.

По состоянию на настоящее время программа не продлена. Поэтому воспользоваться данной льготой можно только в отношении ценных бумаг, которые были куплены до 31 декабря 2022 года и находились во владении инвестора не менее одного года. Для новых инвестиций эта налоговая преференция больше не применяется.

Покупка ценных бумаг на индивидуальный инвестиционный счет ИИС

Индивидуальный инвестиционный счёт долгое время оставался одним из самых популярных способов налоговой оптимизации для частных инвесторов. Ранее инвесторам были доступны два типа налоговых льгот.

ИИС типа А – вычет на взнос

При внесении средств на индивидуальный инвестиционный счёт инвестор мог вернуть 13% от вложенной суммы через налоговый вычет. Максимальный размер возврата составлял 52 тыс. рублей в год, что соответствовало взносу до 400 тыс. рублей ежегодно. Для получения вычета необходимо было иметь доход, облагаемый НДФЛ.

ИИС типа Б – вычет на полученный доход

Данная льгота освобождала инвестора от уплаты НДФЛ с прибыли, полученной от операций с ценными бумагами на индивидуальном инвестиционном счёте. Налог не взимался при закрытии счёта, если были соблюдены условия владения.

Для обоих типов счетов минимальный срок существования ИИС составлял три года.

С 2024 года в России введён новый формат инвестиционного счёта — ИИС-3. Открытие новых счетов типов А и Б прекращено, однако ранее открытые счета продолжают действовать на прежних условиях. Новые индивидуальные инвестиционные счета открываются только по обновлённой модели, которая предусматривает более длительный срок инвестирования и сочетает элементы налоговых льгот прежних типов.

Индивидуальные инвестиционные счета открываются у брокеров и банков, работающих на российском фондовом рынке.

Налоговые льготы для ИИС-3

Новый тип счёта фактически объединяет преимущества старых типов ИИС-А и ИИС-Б, но действует при более длительном сроке инвестирования. Налоговые льготы по ИИС-3 выглядят следующим образом.

Вычет на взнос. Инвестор может ежегодно получать налоговый вычет с внесённых средств. Размер вычета составляет 13% от суммы пополнения, но не более 52 тыс. рублей в год (при стандартной ставке НДФЛ). Если применяется повышенная ставка налога, размер возврата может достигать примерно 60–88 тыс. рублей. Для расчёта вычета учитывается взнос до 400 тыс. рублей в год.

Освобождение дохода от налога. После выполнения условий по сроку владения инвестор освобождается от НДФЛ с инвестиционной прибыли, полученной на счёте. Освобождение действует в пределах 30 млн рублей дохода за весь срок инвестирования. Дивиденды по акциям в эту льготу не входят и облагаются налогом отдельно.

Минимальный срок владения счётом

Чтобы сохранить право на налоговые льготы, счёт должен существовать определённое время. Срок зависит от года открытия:

- 2024–2026 — минимум 5 лет

- 2027 — 6 лет

- 2028 — 7 лет

- 2029 — 8 лет

- 2030 — 9 лет

- с 2031 — 10 лет

Дополнительно новый режим позволяет иметь до трёх инвестиционных счетов одновременно, если у инвестора нет старых ИИС предыдущих типов. То есть ИИС-3 сохраняет налоговый вычет на взнос (как в ИИС-А) и освобождение инвестиционной прибыли от налога (как в ИИС-Б), но требует более долгого срока инвестирования и ограничивает размер необлагаемого дохода суммой 30 млн рублей.

Покупка облигаций с купонным доходом

Доход от купонных выплат для физических лиц частично или полностью освобождается от уплаты НДФЛ при соблюдении определённых условий:

- полностью – при получении купонных выплат по облигациям федерального займа (ОФЗ), еврооблигациям Минфина РФ и облигациям субъектов РФ (региональным облигациям);

- частично – при получении купонных выплат по рублевым корпоративным облигациям, обращающимся на Moscow Exchange, с датой выпуска не ранее 1 января 2017 года. Налог платить не нужно, если купонная доходность не превышает ключевую ставку ЦБ РФ более чем на 5%; при превышении этого порога необходимо уплатить НДФЛ с части дохода, превышающей лимит.

Актуальный перечень облигаций, купоны по которым освобождены от налога, можно найти в разделе «Облигации для физических лиц» на официальном сайте Мосбиржи.

Использование полученного убытка в качестве уплаты налога

Сумму налоговой выплаты в 2026 году можно уменьшить за счёт убытка, полученного в предыдущие годы. Такой перенос минуса возможен в течение десяти лет с момента его возникновения и до полного использования суммы убытка.

Для оформления этой льготы необходимо обратиться в налоговые органы и предоставить документальное подтверждение убытков, включая отчёты брокера, выписки по счёту и налоговые декларации за год получения убытка.

Право на перенос убытка действует для доходов от операций с ценными бумагами и другими финансовыми инструментами, облагаемыми НДФЛ, и позволяет корректно уменьшать налогооблагаемую базу в последующие годы.

Покупка еврооблигаций Минфина

Для владельцев еврооблигаций Министерства финансов РФ действует налоговая льгота, связанная с валютной переоценкой. Если стоимость облигации в рублях увеличивается только из‑за изменения курса иностранной валюты, инвестор освобождается от уплаты НДФЛ с этой курсовой разницы.

Для определения размера переоценки используется официальный курс валюты, установленный Банком России на дату покупки облигации и на дату её погашения или продажи.

При этом налог продолжает взиматься с купонного дохода и с инвестиционной прибыли, полученной за счёт изменения цены облигации в самой валюте.