Падение цен на нефть в августе 2015 года и девальвация российской валюты привела к тому, что корреляция между курсом рубля и ценой на нефть достигла исторического максимума. По всей видимости, жесткая привязка рубля к ценам на нефть сохранится в ближайшем обозримом будущем.

Рубль синхронизировался с ценами на нефть

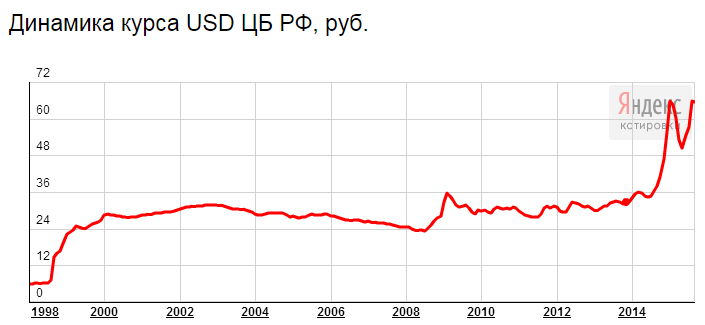

Коэффициент корреляции между ценой на нефть и курсом рубля достиг отметки 0,82, что стало максимальным значением с 2003 года. Что это значит? Это значит, что валютная пара доллар / рубль двигается практически синхронно с ценой на нефть на мировом рынке.

Безусловно, курс рубля всегда находился под прямым влиянием цены на нефти, однако, в прошлом году к факторам, формирующим рыночную стоимость российской валюты, добавились еще и экономические санкции ЕС, США и других стран, ответные ограничения России, увеличение объемов оттока капитала и прочее.

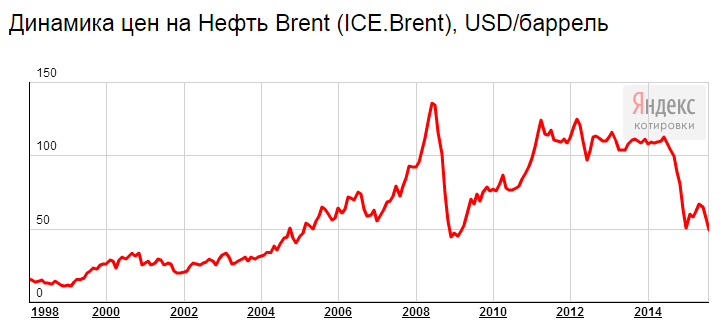

В марте 2015 года была особенно заметна некоторая раскорреляция – несмотря на сильное падение цены на нефть, курс рубля некоторое время даже укреплялся. Например, в одну их торговых сессий цена на нефть упала на 0,5%, в то время как рубль прибавил в цене почти 50 копеек.

Кстати говоря, цена на нефть Brent тогда составляла около 53 долл/баррель, а курс доллара США к рублю находился в диапазоне 61,5 – 62 рубля. Сейчас котировки Brent находятся в непосредственной близости от тех же уровней, но доллар стоит примерно на 2,5 рубля дороже.

Стоит учесть, что в начале весны 2015 года и экономическая, и внешнеполитическая обстановка была немного другой. На фоне некоторой стабилизации геополитической ситуации давление на рубль снизилось, что позволило ему отыграть часть потерь, понесенных в конце 2014 года.

На текущий момент о стабильности внешней ситуации говорить не приходится, что и отражается в высокой волатильности и нестабильности курса рубля.

Не стоит забывать, что в ноябре 2014 года Банк России отказался от влияния на курс рубля, отправив его в «свободное плаванье». Это дало возможность говорить о рыночной основе формирования стоимости рубля. Хотя, конечно, «свобода» не была полной – до конца июля 2015 года ЦБ РФ все-таки проводил валютные интервенции, в виде ежедневных покупок в объеме 200 млн. долларов на внутреннем рынке. «Свободное плаванье» российской валюты на фоне эскалации конфликта с Западом и стало одним из ключевых факторов девальвации рубля в конце 2014 – начале 2015 года.

Падение курса рубля – не только негатив

Тем не менее, на фоне набирающего обороты экономического кризиса и падения цены на нефть, слабый рубль – это не сплошной негатив.

Синхронность ценовых движений рубля и нефти можно рассматривать и с позитивной точки зрения. За счет низкой стоимости рубля компенсируется сокращение нефтяных доходов, которые составляют практически 50% бюджетного дохода, а также компенсируется объем валютной выручки. По мнению финансовых аналитиков, сильный рубль при низких ценах на нефть стал бы причиной роста бюджетного дефицита и скатыванию экономики России в мощнейшую рецессию.

Именно поэтому официальные лица и заявляют о выгоде слабого рубля для бюджета и экономики России. Больше всех, безусловно, пострадали обычные граждане за счет сильного роста инфляции. Однако, увеличивающийся дефицит бюджета и нарастающая рецессия, скорее всего, привели бы к еще большему сокращению потребительских расходов.

Курс рубля остается в стабильной зоне риска

В ближайшей перспективе жесткая корреляция рубля и нефти будет сохраняться, хотя именно в сентябре для рубля появляются дополнительные риски из-за возможного повышения процентной ставки ФРС и дальнейшего замедления экономики Китая. Однако, нефть на это тоже должна отреагировать.

Лето 2015 года рубль закончил укреплением к доллару, чему, в большей степени, способствовал рост цены на нефть. Начиная с 25 августа, рост цены на нефть превысил 27%, а стоимость рубля к доллару выросла более, чем на 6,5 рублей.

Цена барреля нефти Brent в августе, выраженная в рублях, повысилась до 3225 рублей, но так и не дотянула около 4% до среднего за последние пять лет уровня.

Падение цены на нефть привело и к падению стоимости практически всех российских активов. По данным Bloomberg Emerging Market Local Sovereign Index, стоимость российских облигаций за прошлый месяц упала на 9,6%. Это второй наихудший, после Малайзии, результат.

По мнению финансовых аналитиков, дефицит бюджета России по итогам 2015 года составит 3,3% от ВВП. Если падение цены на нефть возобновится, а вероятность такого сценария чрезвычайно высока, то курс рубля ждет очередной цикл ослабления для борьбы с бюджетным дефицитом.

Если ФРС все-таки решит поднять процентные ставки на сентябрьском заседании, это в разы увеличит отток средств с развивающихся рынков, что приведет к снижению валют стран с развивающейся экономикой, в том числе, и российского рубля. При этом, цена на нефть будет тоже падать.

Не стоит забывать и о более отдаленных перспективах. Конгресс США близок к тому, чтобы достичь соглашения по вопросу ядерной программы Ирана. Имеющаяся на данный момент предварительно достигнутая договоренность о снятии экономических санкций с Ирана уже оказывает давление на цену нефти. Если же санкции против Ирана будут окончательно сняты, цена на нефть, по расчетам экспертов, упадет на 5-10 долл/баррель. Какой будет реакция рубля на это, учитывая все вышеописанное – представить несложно…

Статья представлена в 97 номере журнала ForTraders.org