[info_block align=»right»]При использовании с другими торговыми индикаторами он определенно может помочь в повышении точности вашей торговой стратегии.[/info_block]

VWAP — это внутридневный расчет, используемый в основном HFT алгоритмами и институциональными трейдерами для оценки того, где акции торгуются относительно среднего значения объема за день. Внутридневные трейдеры также используют VWAP для оценки направления рынка и фильтрации торговых сигналов. Перед использованием VWAP необходимо понять, как он рассчитывается, как его интерпретировать и использовать, а также какие недостатки у этого инструмента.

Как рассчитывается VWAP?

VWAP (Volume Weighted Average Price) — это аббревиатура от средневзвешенной цены по объему. На первый взгляд вы можете думать, что VWAP – это всего лишь индикатор средней цены. Но VWAP – это нечто большее.

Индикатор скользящей средней чаще всего основан только на одной цене (закрытия) актива, и он никогда не даст вам точной информации об истинной средней цене. Чтобы определить истинную среднюю цену акции (или другого актива), вам необходимо фактическое количество транзакций по целому ряду цен. Это то, что может делать VWAP.

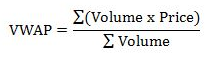

Расчет VWAP для любого торгового инструмента осуществляется по следующей формуле:

Классический расчет VWAP состоит из пяти простых шагов:

- На основе данных о ценах (OHLC) рассчитывается Typical Price [(H + L + C) / 3]. Также вы можете выбрать другие расчетные цены (см. Настройки на платформе PTMC).

- Рассчитывается произведение объема на Typical Price

- Рассчитывается кумулятивный объем торговли (это знаменатель в формуле VWAP)

- Рассчитывается совокупный показатель произведения Typical Price на объем (это числитель в формуле VWAP)

- Вычисляется значение VWAP (делится 4 шаг на 3 шаг)

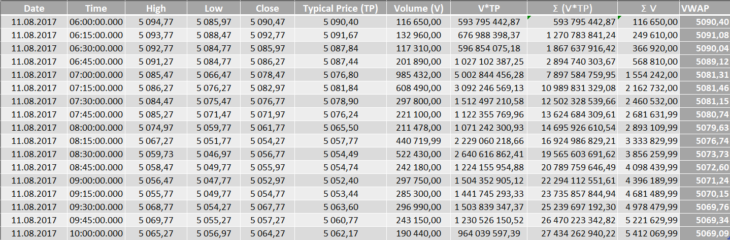

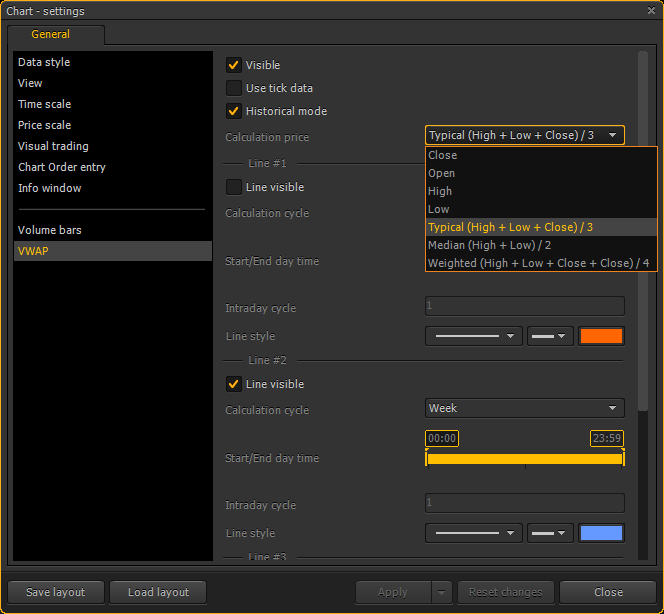

В платформе РТМС можно выбрать для расчета VWAP не только по цене Open, High, Low, Close но и другие типы:

- Typical price — это средняя цена [(H + L + C) / 3].

- Median price — это средняя цена [(H + L) / 2],

- Weighted price — это средняя цена [(O + H + L + C) / 4].

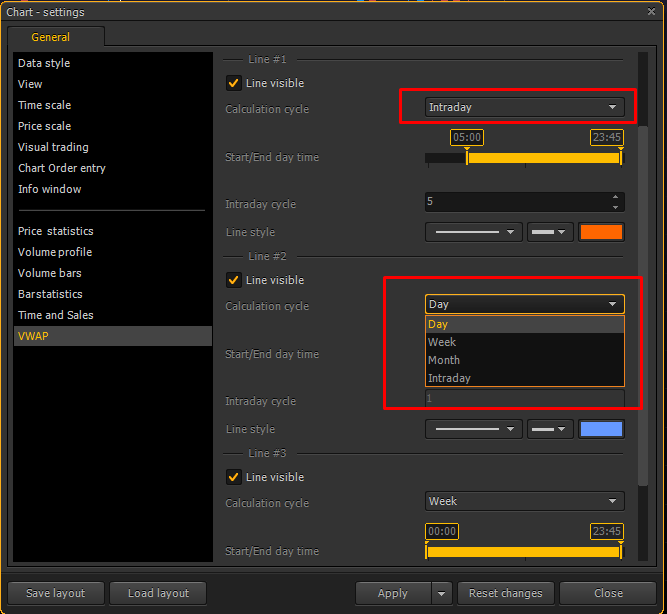

Традиционно институциональные трейдеры рассчитывают VWAP на базе тиковых данных для всего торгового дня. Но также допускается расчет для различных таймфреймов (1, 5, 10, 15, 30 или 60 минут, а также неделя, месяц). Все эти настройки можно задать в платформе РТМС.

Торговля с помощью VWAP

Расчет VWAP при использовании дневного цикла начинается с цены открытия торгового дня (также можно задать время расчета для отдельной торговой сессии), и поначалу VWAP будет очень чувствителен к изменению цены. Но по мере торговли в течение дня он станет более стабильным.

Когда вы используете VWAP, вы должны иметь в виду, когда цена выше линии, значит, преобладает восходящий тренд. И напротив, если цена ниже VWAP, значит преобладает нисходящий тренд.

Наверное, вам интересно, каково поведение этого индикатора при использовании на боковом рынке. В этом случае VWAP будет просто проецироваться посередине ценового диапазона. Глядя на направление VWAP, вы можете понять, следует ли использовать трендовую или возвратную стратегию.

На следующих рисунках показано, как выглядит VWAP на примере графика TSLA (Tesla company) соответственно для бычьего рынка (рис. 3a), медвежьего рынка (рис. 3b) и бокового рынка (рис. 3c).

Как профессиональные трейдеры используют VWAP?

- Покупают, когда цена ниже VWAP, потому что они могут накапливать позицию по цене, которая лучше, чем средняя рыночная цена.

- закрывают длинные позиции и открывают короткие, когда цена выше VWAP.

VWAP используется HFT трейдерами для покупки / продажи в точке, которая не вызвала бы внезапного движения цен на акции. Это не обязательно дает торговые сигналы, но помогает покупать низкие и высокие продажи. При использовании с другими торговыми индикаторами он определенно может помочь в повышении точности вашей торговой стратегии. Вы должны понимать, что это только один показатель из тысячи, который учитывается при размещении большого объема ордеров.

Стратегия розничных трейдеров, которые используют VWAP

Розничные торговцы хотят часто торговать на импульсных движениях. Когда цена пересекает линию VWAP, то можно рассматривать это как сигнал восходящего тренда. И затем вы можете искать возможности для покупки. Напротив, можно рассматривать сигналы на продажу, если цена ниже линии VWAP.

Когда вы выбираете эту стратегию, вы должны знать, что:

- Сильное давление на покупку выше VWAP показывает, что цена заставляет участников рынка достичь нового максимума.

- Сильное давление на продажу ниже VWAP является признаком того, что цена подталкивается вниз, чтобы достичь нового минимума.

График ниже (рисунок 4) показывает взаимодействие линии VWAP и цены. Часто VWAP является поддержкой или сопротивлением. Это означает, что вы можете использовать VWAP в своей стратегии, для определения динамических уровней поддержки и сопротивления.

Недостатки VWAP

Нет сомнений в том, что VWAP – отличный индикатор, который вы можете использовать для входа в прибыльные позиции. Но это не святой грааль, который сделает вас успешным без каких-либо усилий с вашей стороны. Основной недостаток индикатора VWAP (как и любой МА) заключается в том, что он запаздывает. Это связано с его кумулятивной формулой.

Давайте проясним это на примере: если вы используете 5-минутный график, после 4 часов торговли VWAP будет рассчитан для 48 периодов. Задержка, связанная с этим, будет похожа на 48 периодов скользящей средней (рис. 5). По мере того, как в течение дня накапливается объем, это отставание будет увеличиваться, и в конце дня оно достигнет самого высокого значения. Это связано с тем, что в расчете уже учитывается столько данных, что новые данные имеют крайне малое влияние.

Поэтому VWAP имеет большую ценность в начале дня для розничных торговцев, потому что он более чувствителен к ценовым движениям.

С другой стороны, в конце дня VWAP будет сглажен и окажется мало полезен для розничного трейдера. Значения VWAP на конец дня более важны для институционального трейдера, поскольку стоимость индикатора дает ориентир, с помощью которого они могут сравнить свои накопленные позиции относительно средней цены на рынке.