Индекс волатильности VIX – разработка специалистов Чикагской биржи опционов CBOE. Показатели индикатора начали рассчитываться в 1993 году, хотя идея о создании подобного инструмента возникла гораздо раньше – в 1986 году. Изобретение принадлежит американскому профессору Мэнахему Бреннеру (Menachem Brenner) и его израильскому коллеге Дену Галаю (Den Galai).

VIX – «Индекс страха» трейдеров

Этот инструмент позволяет определить настроение рынка, что является важнейшим компонентом анализа текущей торговой ситуации наряду с курсом EUR/USD или индексами S&P 500 и Dow Jones. Главное преимущество VIX заключается в том, что трейдеры получают не размытое определение, а оценку опасений или, наоборот, оптимизма, четко выраженную в числовом эквиваленте.

Настроение инвесторов отражается в индексе волатильности следующим образом: чем выше показатели индикатора, тем ярче проявляется тревожность участников финансовых площадок. Если же котировка начала снижаться, это означает преобладание оптимистичного настроя. Именно по этой причине VIX нередко называют «индексом страха».

При работе с индексом и связанными с ним деривативами стоит учитывать, что он является отражением не реальных, а предполагаемых колебаний цены. Причем время, на которое прогнозируется волатильность, соответствует периоду в 30 дней. Понятие прогнозируемых изменений также характеризуется термином implement volatility (подразумеваемая волатильность).

Сегодня существует около 25 различных индексов волатильности группы VIX. В их числе – индикаторы, демонстрирующие настроения инвесторов нефти, золота, процентных ставок, соевых бобов, кукурузы и пшеницы. Нельзя не упомянуть о существовании весьма необычного индекса волатильности – на сам индекс волатильности. Он не пользуется высоким спросом со стороны инвесторов и является скорее экзотическим инструментом.

Самым популярной, несомненно, остается первоначальная версия индекса, результаты которого рассчитываются по формуле Блэка-Шоулза. В качестве базового значения используются торговые показатели по опционам на S&P 500.

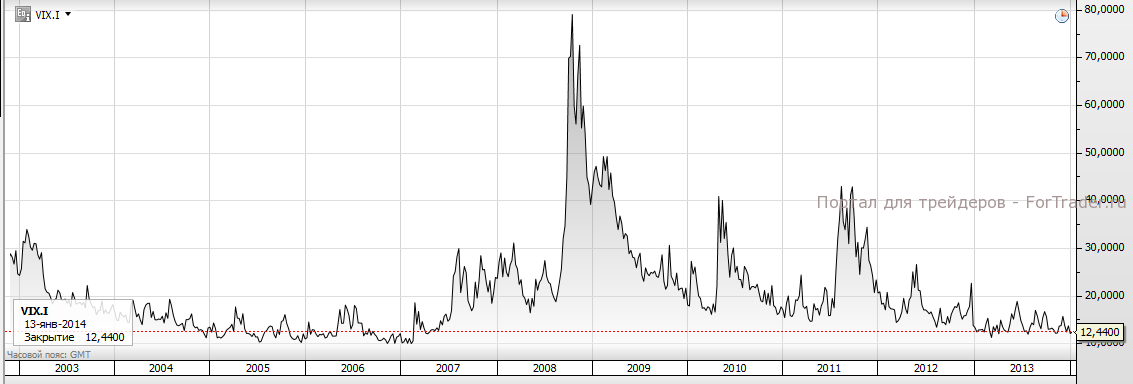

Самым значимым пиком на графике индекса волатильности остается отметка, наблюдавшаяся в октябре 2008 года. Максимум был достигнут благодаря невероятному уровню паники, охватившей мировой рынок во время экономического кризиса 2008-2009 годов. В последующие два года еще чувствовались отголоски одного из самых громких потрясений XXI века, в связи с чем котировки не могли обрести стабильности.

Использование индекса VIX в анализе рынка

Исторические данные показателей индекса VIX позволяют выявить среднее значение, которое условно можно считать комфортным уровнем, т.е. такой ситуацией, когда на фондовом рынке преобладает спокойствие. Если брать достаточно широкий диапазон, то зону эмоционального равновесия можно привязать к коридору индексного значения от 10,000 до 19,000. На протяжении всего 2013 года, например, котировка VIX располагалась именно в этой области, поскольку акции крупнейших корпораций двигались вверх плавно, не вызывая опасений по поводу разворота.

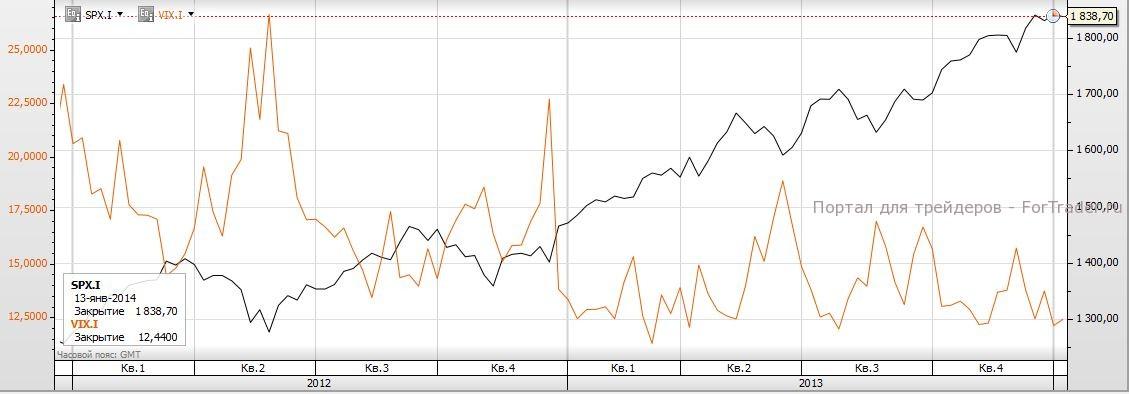

Сравнительный анализ графиков индекса S&P 500 и VIX четко выявляет обратную корреляцию этих индикаторов. Объяснить причину появления разнонаправленности динамик довольно просто. В моменты существенного снижения стоимости акций и, соответственно, падения «барометра» фондового рынка трейдеры отправляются на поиски других активов для хеджирования своих вложений. Причем в условиях массовой паники они готовы отдавать гораздо больше за получение страховки, чем в спокойное время. Ожидая серьезного разворота от S&P 500, инвесторы «толкают» котировку VIX все выше и выше, а она, в свою очередь, демонстрирует напряжение рынка, возрастающее до предела.

Особенно заметным расхождение становится, когда индекс S&P 500 движется к своим историческим максимумам или минимумам. Точки соприкосновения индикаторов, как правило, дают старт для очередного «забега» котировок в противоположных направлениях. Эта закономерность может послужить сигналом при решении о входе в позицию или выходе из нее.

RTSVX – аналог индекса VIX

Если рассматривать ближайшие аналоги американского индекса волатильности VIX, то внимание стоит обратить на финансовый продукт с биржевым тикером RTSVX (особенно привлекательным он покажется российским трейдерам). Данный индикатор отслеживает настроения участников рынка, исходя из показателей опционов на фьючерсы на индекс РТС. Кстати, этот инструмент неслучайно выбран в качестве базового актива: именно он является самым ликвидным на срочном рынке России, а значит характеризует его несколько лучше, чем другие индикаторы. Несмотря на то, что методики расчета американского и российского индексов несколько разнятся из-за скидки на отличительные особенности национальных финансовых площадок, основной принцип все-таки совпадает.

Сам индекс волатильности RTSVX появился в начале 2006 года, а фьючерсы на него стали доступны только через 5 лет – в 2011 году. В настоящий момент ликвидность этого контракта невысока, однако аналитики в ближайшей перспективе прогнозируют волну интереса трейдеров, осознавших возможности дериватива на RTSVX.

Фьючерс на VIX как инструмент торговли волатильностью

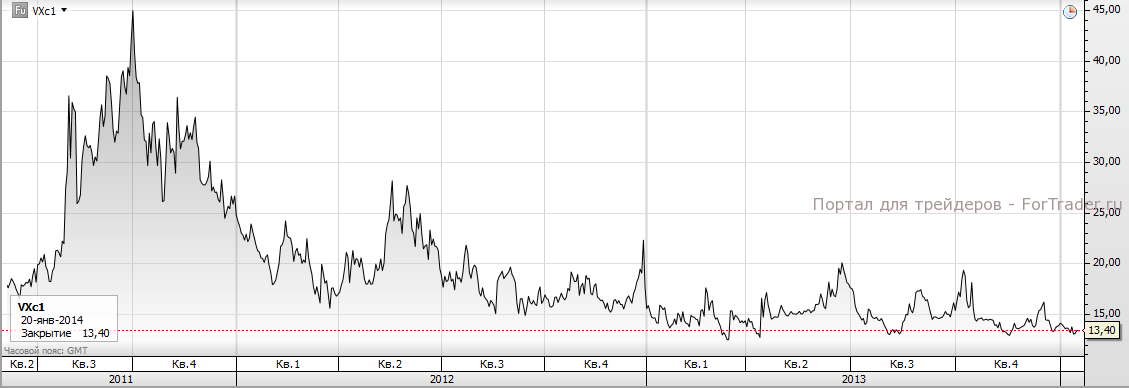

26 марта 2006 года на бирже CBOE появился первый фьючерс на индекс волатильности VIX. С введением данного контракта у трейдеров и инвесторов открылись принципиально новые возможности построения торговых стратегий. Особенно актуальным он представляется для владельцев опционных или фьючерсных портфелей и участников фондового рынка, поскольку позволяет им оценивать уровень риска своих вложений, а при необходимости надежно их хеджировать. Кроме того, появилась и отдельная группа трейдеров волатильностью, играющих на попытках определить глубину ценовых колебаний или, говоря другими словами, «уловить волну» настроений и торговать против «биржевой толпы».

Всплески или резкие падения – вполне стандартные явления для графика фьючерса на индекс VIX. Если рассматривать более короткие временные отрезки, то можно отметить высокую волатильность котировки: например, со значения 16,40 кривая спустилась до отметки в 13,35 всего за неделю (17 декабря 2013 года – 24 декабря 2013 года). Это значит, что недельный диапазон колебания составил около 20 %.

Несмотря на критику некоторыми аналитиками индекса волатильности VIX и фьючерсных контрактов на него (они сетуют на недостаточную адекватность прогнозов), эти инновационные разработки Чикагской биржи CBOE, открывшие трейдерам массу возможностей, сегодня вполне оправданно имеют высокие торговые объемы.

Статью подготовил Сергей Красиков, старший финансовый консультант Saxo Bank