Повышение процентной ставки от ФРС США рынки ждут уже более года. Сроки этого события ставились дальние, но даже они под властью внешних обстоятельств не исполнились. Мировую экономику трясет, курс доллара активно растет, а ЦБ Америки не спешить действовать.

В сложившейся обстановке нам бы хотелось подойти к данному вопросу с математической точки зрения и узнать, не зря ли рынки ожидают от ФРС ужесточения монетарной политики. Есть ли для этого реальные предпосылки?

Джаннет Йеллен неоднократно заявляла о том, что ФРС США при принятии решения в отношении ключевой процентной ставки не руководствуется некоторым «механическим правилом». Как известно, Центробанк может влиять в основном на краткосрочные процентные ставки, поскольку, чем длиннее срок депозита или кредита, тем сильнее влияние рынка. Таким образом, ставки по 30-летним государственным облигациям определяются исключительно рынком (то есть многочисленными макрофакторами), а по 10-летним — с небольшим вмешательством властей.

Программы QE и реальная процентная ставка США

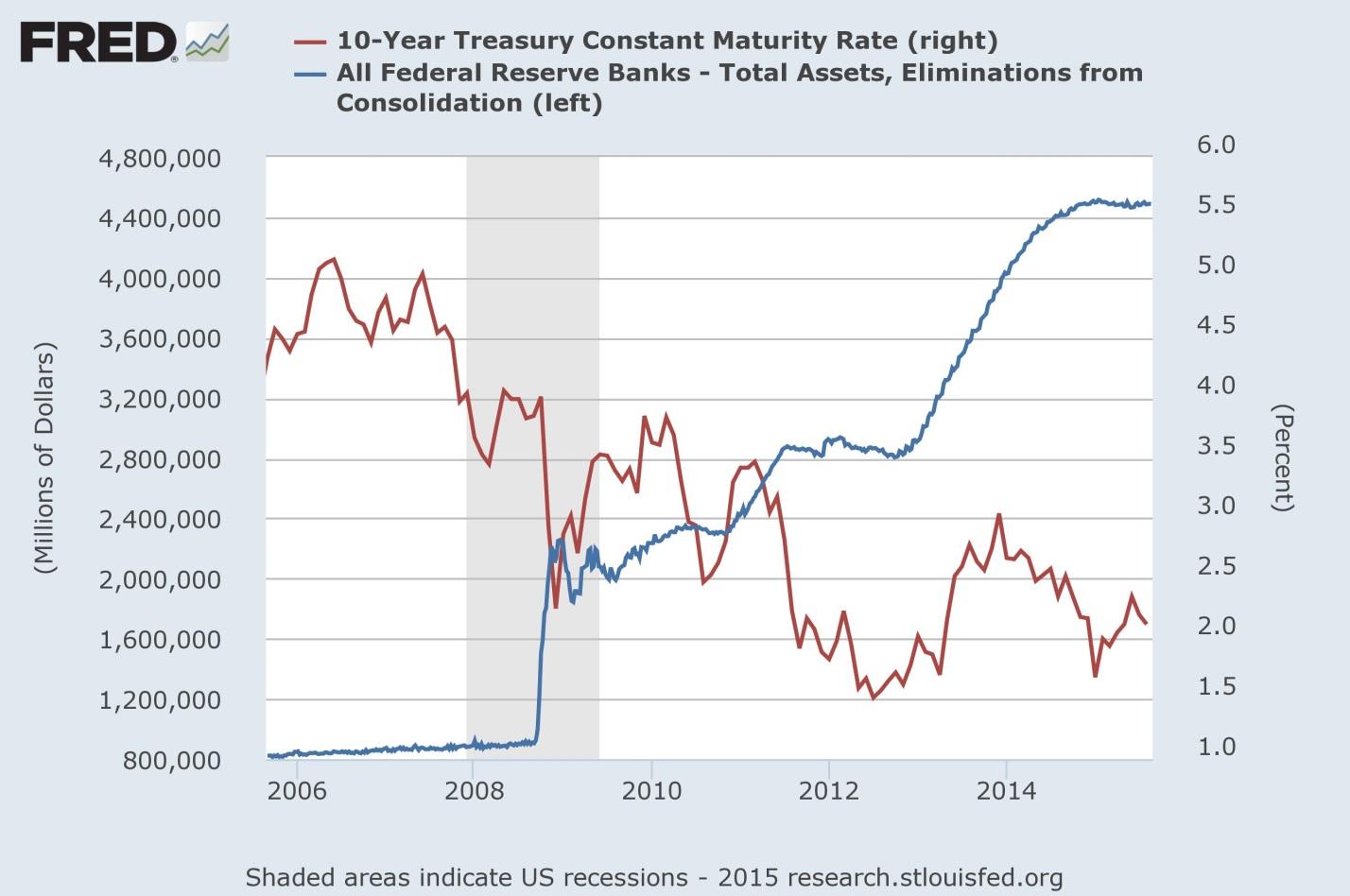

С 2008 года благодаря программе покупок активов (QE1-QE3), ставшей основным инструментом монетарной политики, баланс ФРС США примерно вырос с 0,8 трлн до 4,4 трлн долл., а доходность 10-летних облигаций США снизилась с 4% до 2%.

По ряду оценок программы количественного смягчения в США эквивалентны значительному — возможно, на 5 проц. пунктов — уменьшению ставки по федеральным фондам в условиях ее текущего нулевого уровня (0-0,25%). Именно из-за колоссального вливания ликвидности в банковскую систему США (в рамках программ QE) и использования линейных моделей прогнозирования в условиях высоковолатильного рынка наблюдается существенное расхождение между фактической ставкой по федеральным фондам и ее теоретическим значением.

Формула расчета процентной ставки для Центробанков мира

С 1993 года крупнейшие Центробанки мира в той или иной степени используют правило Тейлора, которое представляет собой функцию реагирования, в соответствии с которой процентная ставка регулируется национальным Центробанком в ответ на изменения инфляции (индекса потребительских цен — CPI) и реальной экономической активности (реального ВВП):

![]() , где

, где

– номинальная краткосрочная процентная ставка, устанавливаемая Центробанком в момент времени t,

– номинальная краткосрочная процентная ставка, устанавливаемая Центробанком в момент времени t, – целевой уровень номинальной процентной ставки,

– целевой уровень номинальной процентной ставки, – долгосрочная равновесная реальная процентная ставка (принимается равной 2%),

– долгосрочная равновесная реальная процентная ставка (принимается равной 2%), – текущая инфляция в годовом исчислении,

– текущая инфляция в годовом исчислении, – годовой ориентир инфляции (принимается равным 2%),

– годовой ориентир инфляции (принимается равным 2%), – некоторые коэффициенты, которые мы оцениваем с помощью метода наименьших квадратов (МНК).

– некоторые коэффициенты, которые мы оцениваем с помощью метода наименьших квадратов (МНК).

![]()

Положительный разрыв ВВП (геп ВВП) называют инфляционным разрывом, который указывает, что рост совокупного спроса опережает рост совокупного предложения, усиливая инфляционные ожидания.

Какой должна быть процентная ставка ФРС США сегодня?!

Мы при расчете гепа ВВП вместо данных по ВВП использовали аналогичные данные по промышленному производству. Делалось это с целью не допустить запаздывания в принятии ФРС США решения о ключевой процентной ставке (Так как оценки ВВП публикуются ежеквартально, в то время как оценки уровней промышленного производства и ключевой процентной ставки публикуются раз в месяц в США). При расчете потенциального уровня промышленного производства использовалась аппроксимация с помощью линейного тренда.

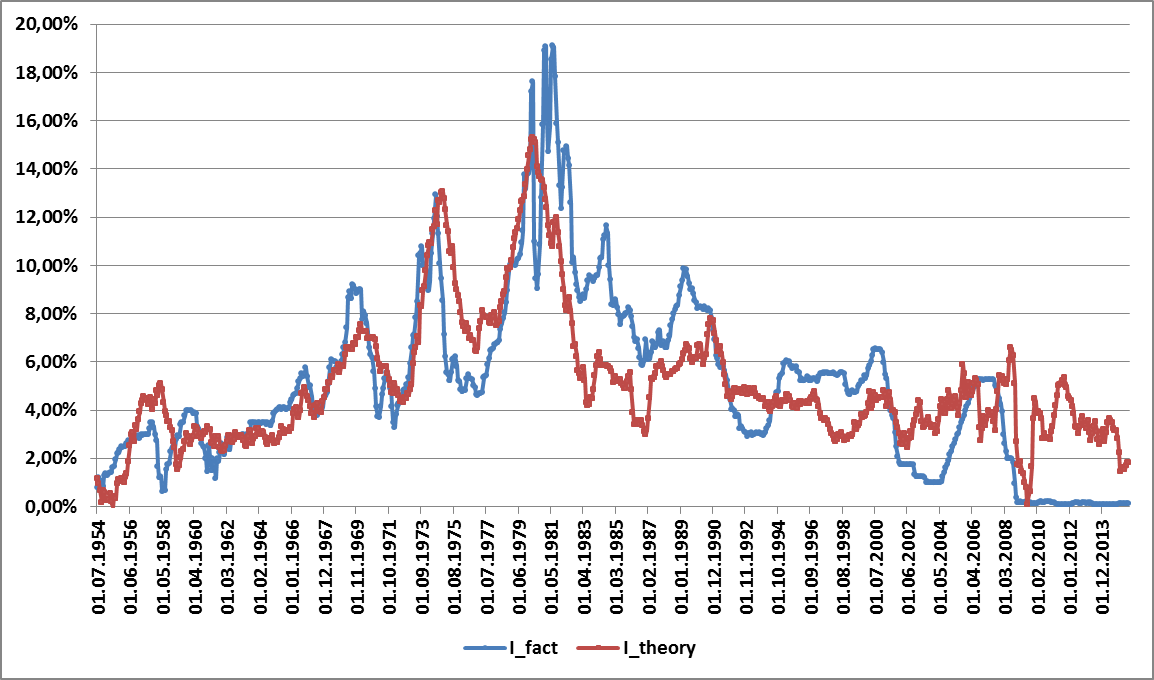

Оцененное с помощью МНК правило Тейлора для процентной ставки ФРС США на выборке июль 1954 – июль 2015 выглядит следующим образом:

![]() (1)

(1)

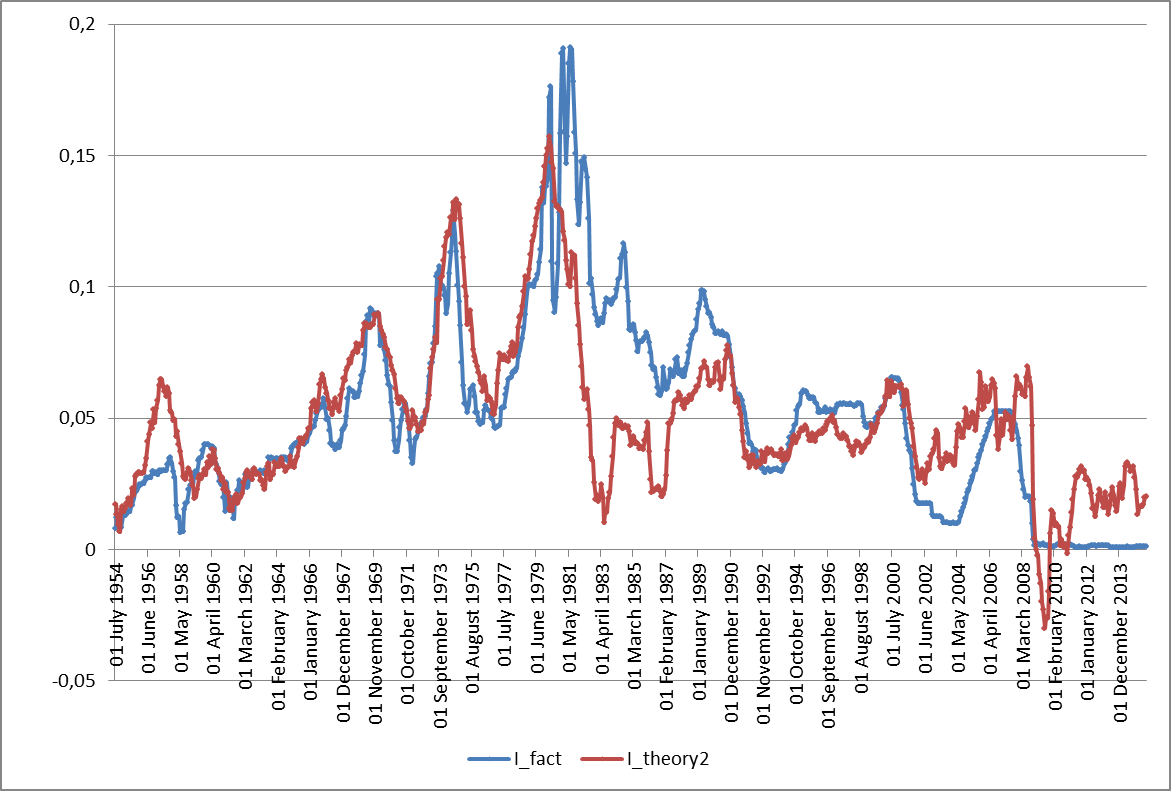

Кроме того, нами анализировалось уравнение Тейлора, в котором геп ВВП, считается, как отклонение естественного уровня безработицы – NAIRU, равного 5%, от его текущего значения — UR.

![]() (2)

(2)

Средняя абсолютная ошибка прогноза по уравнению (1) составила 1,83%, а по уравнению (2) – около 1,72%. Таким образом, уравнение (2) более точно прогнозирует будущее значение ставки по федеральным фондам. В соответствии с этими моделями текущее значение ставки по федеральным фондам должно быть в диапазоне 1,84-2,01%, а не в диапазоне 0-0,25%.

Это означает, что в настоящий момент процентная ставка ФРС значительно занижена, поэтому ожидания рынка на скорейшее ужесточение монетарной политики вполне закономерны. Случится ли это уже осенью или нам придется подождать зимних заседаний, покажет время.

Статья представлена в 97 номере журнала ForTraders.org

Вам также может быть интересно

- 3 в 1: как инвестировать в кризис в России?

- Применение модели Марковица для создания инвестиционного портфеля для валютного рынка Форекс

- Построение инвестиционных портфелей с использованием beta-анализа акций, входящих в структуру индекса ММВБ

- Что мешает трейдеру зарабатывать или почему 80% трейдеров проигрывают?