В настоящее время существует множество количественных подходов, основанных на поиске нелинейной и хаотической динамики в поведении финансовых рынков. Среди этих подходов значительную роль играют фрактальные и мультифрактальные методы, которые также используются для предсказания кризисов фондовых рынков. Среди них можно выделить класс, основанный на изучении локальной регулярности финансовых временных рядов. Для этого обычно строятся различные показатели, анализируя которые можно сделать выводы относительно регулярности ряда валютного курса. Для получения эффективной модели прогнозирования не¬обходим тщательный анализ характера воздействия факторов, влияющих на формирование валютного курса. Важную роль здесь играет наличие статистических данных, относящихся к рассматриваемым факторам и динамике валютного курса. Развитие рынка, определяется фундаментальными факторами, но также верно и обратное – фундаментальные факторы определяются рынком, т.е. поведением участников рынка, их оценками и ожиданиями. При этом умение давать правильную оценку развитию рыночных ситуаций зависит от способности предвосхищать превалирующие ожидания участников рынка, а не от способности прогнозировать изменения в реальном мире.

Понятие адекватности

Важнейшим требованием к математической модели валютного курса является требование к ее адекватности — правильному соответствию изучаемого реального объекта относительно выбранной системы его свойств. Под этим, прежде всего, понимается:

1) правильное качественное описание рассматриваемых свойств объекта. Например, возможность на основании исследования модели сделать правильный вывод о направлении изменения каких-либо количественных характеристик этих свойств, об их взаимосвязи, о характере колебаний объекта, об устойчивости его состояния или эволюции.

2) правильное количественное описание этих свойств с некоторой разумной точностью. В соответствии с тем, ставится ли второе условие или нет, говорят соответственно о количественных или качественных моделях. Вместо количественной адекватности говорят также о точности модели.

Естественно говорить не просто об адекватности модели, но также о большей или меньшей адекватности. Подчеркнем, что ее следует рассматривать только по определенным признакам — свойствам, принятым в данном исследовании за основные. Если они явно не указаны, то должны подразумеваться, либо уточняться по ходу исследования. Поэтому термин «математическое моделирование» следует применять по отношению к области прикладной математики, включающей в себя как построение и исследование математических моделей, так и создание вычислительных алгоритмов и программ, реализующих эти алгоритмы.

Раннее в журнале ForTraders.org рассматривалось математическое моделирование системы трендовых индикаторов технического анализа и эвристические методы, основанные на использовании экспертных оценок; математическое моделирование прогнозирования валютного курса на базе аналитических зависимостей и факторы, влияющие на валютный курс. На основании всего вышеизложенного можно сделать главный вывод: любая прогнозная модель движения валютных курсов должна включать огромное число переменных величин, и во всех случаях необходима надежная статистическая проверка, учитывающая перемещение факторов и случайность.

Академические институты принимали попытки построения адекватной математической модели прогнозирования валютных курсов, но всякий раз эти попытки не имели успеха. По мнению специалистов, в основе такой модели должна лежать теория паритета покупательной способности, но про¬гнозы валютных курсов, основанные на данных о денежной массе и доходах, дают значительные расхождения с реальностью. Однако возможно прогнозировать трендовую составляющую валютного курса и при создании системы поддержки принятия решений в задачах фундаментального анализа, и прогнозирования макроэкономической динамики и валютных курсов наряду с разработкой ее функциональной структуры, и информационным представлением процессов международного движения капитала, развития национальных экономик и финансовых рынков. Наиболее важным моментом является выбор математических методов и моделей решения таких значимых задач, входящих в функциональную структуру рассматриваемой системы, как оценка и прогнозирование процессов макроэкономической динамики и валютных курсов.

Как уже было отмечено выше, сложность развития макроэкономических процессов международного движения капитала, национальных экономик и финансовых рынков такова, что для решения задач идентификации и среднесрочного прогнозирования данных процессов и валютных курсов целесообразно применение адаптивных статистических моделей [4,5].

Модели экономики

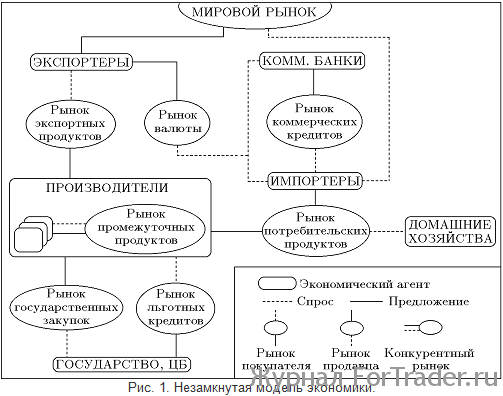

Математические модели рыночной экономики давно разрабатыва¬ются и относительно хорошо изучены, чего нельзя сказать о моделях плановой и, тем более, переходной экономики. Последняя не может быть (даже в принципиальном плане) сведена к моделям классического ти¬па, поскольку она должна отражать в себе основные черты обеих экономических систем. Эффективный методологический подход к построению моделей, обла¬дающих этим синтетическим свойством, состоит в том, что сначала строятся модели балансов материальных и финансовых потоков, кото¬рые в определенном смысле универсальны, т. е. пригодны для описания экономики любого типа. Они «преднамеренно» незамкнуты, а способ их замыкания прямым образом зависит от поведения экономических агентов, политики государства и т. д. При задании разных видов про¬изводственных отношений (сценариев) и тем самым при задании раз¬ных способов замыкания получаются модели для разных типов эконо¬мик (см. рис. 1)[4].

В приведенной блок-схеме на макроуровне отражены довольно сложные взаимоотношения экономических партнеров, регулирующие производство, обмен и распределение продуктов и услуг, сложившиеся в экономике России к концу первой трети 90-х годов ХХ века. Видно, что модель отвечает смешанной, переходной экономике: помимо государства (основного агента плановой системы), в ней фигурируют, например, коммерческие банки, работающие в условиях конкуренции с целью извлечения прибыли.

Не описывая полностью все предположения о производственных отношениях заложенные в модель, охарактеризуем некоторые из них:

1) выделяются секторы, испытывающие конкуренцию импорта, и экспортные отрасли;

2) трудовые коллективы и администрация в секторах заинтересованы в увеличении фонда заработной платы и, несмотря на сокращение спроса на продукцию, добиваются этого с помощью взаимных неплатежей и льготных кредитов Центрального Банка (ЦБ); чистые инвестиции отсутствуют, производственные мощности уменьшаются;

3) изменение условий производства влияет на заработную плату, но не на уровень занятости; банкротств предприятий нет, номинальная безработица невелика;

4) экспортируется только сырье, а импортируются только потребительские товары;

5) рынки контролируются промышленно-финансовой олигархией, вершину которой занимают экспортеры;

6) макроэкономическая политика государства сводится к определению ставок налогов, объемов льготных кредитов ЦБ, государственных закупок, выплат населению из госбюджета, дотаций предприятиям и т. д.

Сформулированный сценарий воплощается в общую модель, в результате чего получается конкретная модель переходного периода. В математическом отношении она представляет собой громоздкую и сложную систему нелинейных обыкновенных дифференциальных уравнений (дополненных большим числом алгебраических уравнений) относительно нескольких десятков основных экономических ве-личин (например, выпусков различных видов продукции) и содержат много определяющих решения характеристик и параметров (например, инфляционные ожидания населения). Эти входные данные находятся и уточняются, как и сценарии по текущему состоянию системы.

Например, в одном из вариантов модели считалось, что ЦБ не проводит операций на внутреннем валютном рынке, тогда к концу 1993 г. курс доллара должен был бы, согласно модели, подняться до 4000 р./долл. Однако с середины 1993 г. ЦБ начал соответствующие действия, и в реальности курс дошел «лишь» до отметки 1300 р./долл. В модель были внесены учитывающие новую политику изменения, и даваемые ею временные ряды с этого момента неплохо совпадают с фактическими (см. рис. 2) [ 4 ].

Вычислительные эксперименты как с этой, так и с другими моделями трансформирующейся экономики, построенными подобным же образом, позволили сделать ряд довольно важных общих выводов. В частности, было установлено, что переход от почти развалившейся в конце 80-х начале 90-х годов плановой советской экономики к эффективному равновесному состоянию новой рыночной экономической системы даже в лучшем случае займет не менее десяти лет, будет сопровождаться высокой структурной безработицей и банкротствами многих предприятий.

«Квазиравновесие» российской экономики

Другой, не менее значимый результат экспериментирования с моделями заключается в том, что удалось установить «попадание» послереформенной российской экономики в особый тип квазиравновесного состояния, отличного от изучаемых в классической политэкономике моделей.

С помощью модели проводятся также и более детальные исследования различных конкретных вопросов текущей экономической политики. К этой политике предъявляется естественное требование «безопасности», трактуемое в модели как недопустимость резкого разрушения пусть не слишком эффективных, но сложившихся и реально существующих экономических отношений и структур. Это отнюдь не надуманная проблема, поскольку речь идет не о чьем-то сознательном стремлении к разрушению, а о «непрофессиональном» использовании экономических инструментов в очень сложной и неустойчивой ситуации. Типичная задача — определение размера льготных кредитов, даваемых государством производителям фактически под отрицательный процент. Модель показала — крайности весьма опасны. Отсутствие льготных кредитов приводит не только к резкому (в течение недель и месяцев) подавлению инфляции (и даже к дефляции), но также и к разрушению производственных структур, в большинстве своем уже приспособившихся к инфляции. Их доходы сокращаются настолько, что неизбежно массовое «бегство» работников предприятий и усиление спада производства. В противоположном случае, при очень больших льготных кредитах и порождаемой ими гиперинфляции разваливается система коммерческих банков. Они планируют свою прибыль, исходя из темпов инфляции. Пока ее рост не слишком велик, их действия, основанные даже на грубых прогнозах, обеспечивают устойчивую прибыль. При гиперинфляции неизбежная неточность прогнозов приводит к систематическим убыткам банков и фактическому «исчезновению» (в относительном смысле) их собственного капитала. Упомянем также и о двух других конкретных актуальных событиях, значимых для российской экономики и анализировавшихся с помощью вычислительных экспериментов с моделью.

Первое из них — «черный вторник» 11 октября 1994 г., когда произошло катастрофическое падение курса рубля по отношению к доллару, который через несколько дней возвратился примерно на прежний уровень. Достаточная адекватность модели позволила не только (постфактум) описать динамику основных экономических макропоказателей после «вторника», но и обоснованно определить экономических агентов, которые, пусть невольно, выиграли (базовые отрасли, доходы госбюджета) и проиграли (основная часть населения, импортеры) в результате этого события.

Второе — армейская операция в Чечне, начатая в конце 1994 г. и потребовавшая значительных дополнительных государственных расходов на ее проведение и на мероприятия по восстановлению экономики и социальной сферы республики (по разным оценкам от нескольких триллионов до десятков триллионов рублей). Основной вывод из результатов моделирования: хотя «чеченский кризис» и не может вызвать гиперинфляцию, но даже при жесткой антиинфляционной политике государства он вносит заметный вклад в инфляцию и способ-ствует снижению реальных доходов большинства населения [4].

Эффективность экономики и валютные курсы

Однако в рассмотренной модели не учитывается неопределенность стоимости экспорта в национальной валюте, если счет-фактура на него оформляется в иностранной валюте, что может сдерживать экспорт, так как возникают сомнения в том, что экспортируемые товары, в конечном счете, можно будет реализовать с прибылью. Неопределенность стоимости импорта в национальной валюте, цена на который установлена в иностранной валюте, увеличивает риск потерь от импорта, так как в пересчете на национальную валюту цена может оказаться неконкурентной. Таким образом, неопределенность в обменном курсе может препятствовать развитию внешнеэкономической деятельности. Кроме того, обесценивание иностранной валюты, подрывающее доходы от экспорта товаров в пересчете на национальную валюту, сопровождается повышением курса национальной валюты и приводит к возрастанию цены экспорта в иностранной валюте, что снижает конкурентоспособность предприятия. Данный эффект будет особенно негативным в условиях спроса, чувствительного к изменению цены.

Экономический риск возникает при неблагоприятном воздействии обменного валютного курса на изменения товарных цен на выпускаемую или приобретаемую продукцию, что в свою очередь влияет на экономическое положение предприятия. Например, в условиях снижения курса иностранной валюты и соответствующего повышения уровня товарных цен предприятием-экспортером возможно снижение уровня его товарооборота и потери части своего рынка сбыта готовой продукции. С аналогичной ситуацией сталкиваются и предприятия-импортеры, получающие счета-фактуры в иностранной валюте в условиях роста ее курса, что негативно отражается на объемах продаж выпускаемой продукции с импортной комплектацией, когда, к примеру, их конкурентами являются внутренние производители. К такой же ситуации приходит и предприятие-импортер, когда обнаруживает, что зарубежный поставщик меняет цены на свою продукцию в соответствии с ростом курса его национальной валюты или уровня инфляции.

Экономический риск возникает и в случаях, когда предприятие, продающее свою продукцию исключительно на внутреннем рынке и имеющее затраты, оплачиваемые только в национальной валюте, несет убытки, связанные с повышением курса национальной валюты, поскольку конкурентные импортные товары могут быть более дешевыми.

Считается, что валютный курс, в качестве которого выберем курс доллара, и товарные рынки движутся в противоположных направлениях. Рост курса доллара противодействует инфляции и, в конечном счете, вызывает снижение товарных цен. В свою очередь, падение цен на товары приводит к снижению процентных ставок и повышению цен на облигации. А рост цен на облигации способствует росту рынка акций.

Падение курса доллара вызывает прямо противоположный эффект — рост инфляции (повышение товарных цен), понижение цен на облигации и акции. Пик рынка облигаций на фоне подъема экономики служит сигналом перехода экономики от состояния нормального безинфляционного роста к фазе «нездорового» роста. Инвесторы продают облигации вследствие увеличения инфляционного давления и опасений последующего увеличения процентных ставок. Спустя некоторое время повышение процентных ставок начинает оказывать медвежье давление на рынок акций, и он также поворачивает вниз. Когда рост инфляционного давления приводит к пику процентных ставок, желание инвесторов покупать доллары начинает изменяться на противоположное. Товарные рынки также начинают разворачиваться вниз вследствие возможного последующего торможения производства. Далее в связи с замедлением экономического роста снижается потребность в товарах и деньгах, инфляционное давление ослабевает, цены на товары начинают падать.

По мере снижения товарных цен и процентных ставок начинает повышаться рынок облигаций. Постепенно за ним поворачивается рынок акций. После чего в фазу роста переходит и товарный рынок, начинает формироваться инфляционное давление. У инвесторов вновь возникает желание покупать доллар. Данный пример показывает тесную связь валютных курсов с процессами макроэкономической динамики, выступающей в качестве внешней среды осуществления внешнеэкономической деятельности, что обуславливает необходимость их совместного рассмотрения при решении задач прогнозирования развития ситуации на валютных рынках.

Неустойчивость макросистем

В большинстве известных разработок в области фундаментального анализа и прогнозирования макроэкономической динамики получение среднесрочных прогнозных оценок макроэкономических процессов, и в том числе валютных курсов, осуществляется с использованием многофакторных эконометрических моделей, в основе которых лежат гипотезы «эффективного рынка» и «рациональных ожиданий», а также линейная парадигма развития рыночных ситуаций. В частности, модель экономики США, разработанная в ЦЭМИ АН СССР и предназначенная для анализа структуры экономики, среднесрочного прогнозирования основных тенденций экономического развития, а также количественной оценки эффективности государственного регулирования. Данная модель построена как типовой эконометрический модуль и включает в себя 41 уравнение, в том числе 27 уравнений линейной регрессии и 13 алгебраических уравнений. При этом уравнения модели условно объединены в пять блоков: блок конечного спроса, производство, доходы, государственные финансы, кредитно-денежная политика. Аналогичная по сути модель эконометрического прогнозирования развития американской экономики разработана в НЭМИ АН СССР. В эконометрической модели денежного обращения США, разработанной М. Ботоном и Т. Нейлором содержится 17 уравнений, которые объясняют поведение 6 промежуточных ориентиров: средств обращения, бессрочных вкладов, срочных вкладов, процентных ставок по государственным облигационным займам и по закладным на жилые строения, а также количества закладных.

Применительно к рассматриваемой макросистеме это означает, что в кольцевых структурах причинно-следственных связей исследуемой системы при определенных условиях может возникать структурная неустойчивость, приводящая к существенному изменению значений фундаментальных индикаторов, входящих в данную структуру, в том числе и валютного курса. Распознавание и моделирование развития таких ситуаций составляет важный момент в системе анализа и прогнозирования валютных курсов и макроэкономической динамики при оценке рисков. Поскольку при этом обеспечивается учет тенденций в развитии и взаимодействии влияющих на валютный курс факторов, что в свою очередь усиливает возможности системы прогнозирования.

В рамках прогнозирования экономических процессов развитие адаптивного подхода происходит по трем направлениям: первое из них ориентировано на усложнение адаптивных прогнозных моделей; идея второго направления состоит в совершенствовании адаптивного механизма моделей прогнозирования; в третьем направлении реализуется подход совместного использования адаптивных принципов и других методов прогнозирования.

Анализ известных разработок в области прогнозирования экономических процессов на макроуровне показал, что в большинстве работ авторы ограничиваются построением линейных эконометрических макроэкономических моделей, в основе которых лежат гипотезы «эффективного рынка» и «рациональных ожиданий». Однако имеющиеся противоречия и несовершенства в данных гипотезах часто являются причиной получения ошибочных результатов. Кроме того, данные модели не обеспечивают учета имеющих место изменений в структуре влияний фундаментальных индикаторов, а также учета отношения участников рынка к неопределенностям и противоречиям в развитии рыночных ситуаций и т.п. Это обуславливает целесообразность разработки иных подходов и методов к задачам среднесрочного прогнозирования валютных курсов и фундаментальному анализу макроэкономической динамики. При этом важно, чтобы эти методы обеспечивали решение задачи прогнозирования макроэкономических процессов с учетом присутствующей неопределенности в их развитии, связанной как со сложностью структуры связей фундаментальных макроэкономических индикаторов, нестационарным характером влияния одних фундаментальных индикаторов на другие, так и с субъективным восприятием и оценками участников макроэкономической динамики, а также влиянием на макродинамику поведения активных элементов системы, что еще в недостаточной степени отражено в известных разработках.

Литература

- Соболев В. В. Валютный дилинг на финансовых рынках/ Юж.-Рос. гос. техн. ун-т (НПИ). – Новочеркасск, 2009. – 442 с.

- Соболев В. В. Финансисты/ Юж.-Рос. гос. техн. ун-т (НПИ).–Новочеркасск, 2009.–315 с.

- Сорос Дж. Алхимия финансов : Пер.с англ. – М.: “Инфра-М”, 1996. – 416 с.

- Самарский А.А., Михайлов А.П. Математическое моделирование: Идеи. Методы. Примеры.- М.: Наука, 1997 — 320с.

- Лукашин Ю. П. Адаптивные методы краткосрочного прогнозирования временных рядов: Учебное пособие. – М.: Финансы и статистика, 2003. – 416 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: Учебное пособие для вузов/ Пер. с англ. Д.В. Виноградова под ред. М.Е. Дорошенко. – М.: Аспект Пресс, 1999. – 820 с.

- Петерс Э. Фрактальный анализ финансовых рынков: Применение теории хаоса в инвестициях и экономике. – М.: Интернет-трейдинг, 2004. – 304 с.

- Нейлор Т. Г. Машинные имитационные эксперименты с моделями экономических систем. – М.: Мир, 1975 – 432 с.