In der 9. Ausgabe des ForTraders.org-Magazins werden wir die langfristige Handelsstrategie „ADX & MA“ betrachten. Für die Arbeit benötigen wir zwei Indikatoren: ADX und MA.

Algorithmus der Forex-Handelsstrategie

Instrument: EURUSD;

Zeitrahmen: Täglich;

Volumen: 0,1 Lots;

Indikator ADX mit einem Zeitraum von 14, markieren Sie auf dem Indikator den Wert 20;

Indikator MA mit einem Zeitraum von 21.

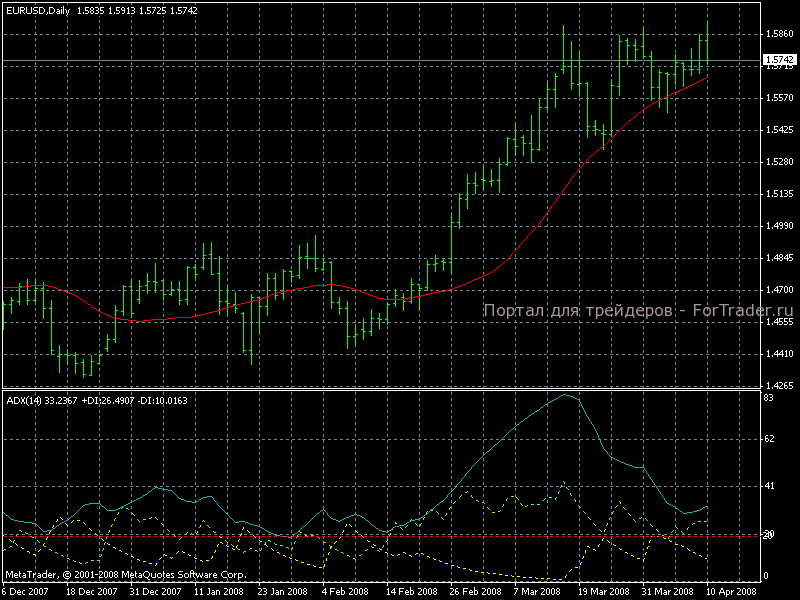

Abbildung 1. Arbeitsbereich.

Abbildung 1. Arbeitsbereich.Kaufsignal:

Der Bar schließt über MA und die ADX-Linie ist größer als 20.

Abbildung 2. Kaufsignal.

Abbildung 2. Kaufsignal.Verkaufssignal:

Der Bar schließt unter MA und ADX ist größer als 20.

Abbildung 3. Verkaufssignal.

Abbildung 3. Verkaufssignal.Ausstieg aus Positionen erfolgt in beiden Fällen durch eine umgekehrte Kreuzung des Bars mit der MA-Linie.

Evident ist, dass, wenn wir mit dem Tagesdiagramm arbeiten, die Strategie trendbasiert ist, daher interessieren uns jene Abschnitte des Diagramms, an denen der Preis parallel nach oben oder parallel nach unten mit dem MA-Indikator läuft.

Zuerst testen wir den Experten mit den oben beschriebenen Parametern und Regeln für Handelsvorgänge, danach versuchen wir, seine Leistung durch Optimierung und Änderung der Handelsregeln zu verbessern.

Testen der Forex-Strategie „ADX & MA“

Nachdem wir die oben genannten Regeln im Zeitraum vom 11.01.2007 bis 11.01.2008 getestet haben, erhielten wir folgende Ergebnisse (nach den Öffnungspreisen):

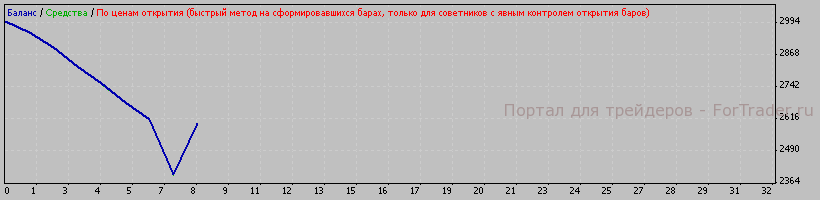

Abbildung 4. Testen auf EURUSD D1.

Abbildung 4. Testen auf EURUSD D1.Die Ergebnisse sind nicht begeistern, aber das war zu erwarten, da die Regeln sehr einfach waren und jede Strategie Optimierung benötigt.

Versuchen wir, Parameter hinzuzufügen und optimale Parameter im Zeitraum vom 11.01.2007 bis 11.01.2008 zu finden und diese dann auf einen zukünftigen Zeitraum bis zum aktuellen Moment zu prüfen. Wir haben TakeProfit, StopLoss und TrailingStop hinzugefügt, wobei die Einstellungen für Käufe und Verkäufe unterschiedlich sind.

Nach der Optimierung der neuen Parameter im gleichen Zeitraum erhielten wir das folgende Ergebnis der Expertenarbeit:

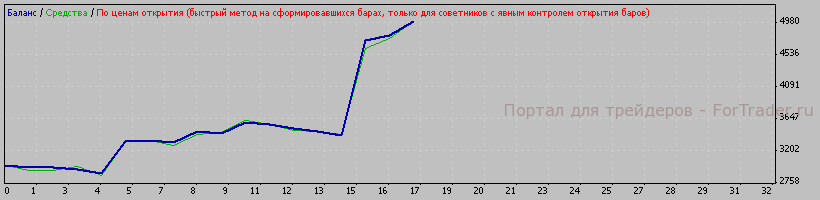

Abbildung 5. Ergebnis der Arbeit der eingestellten Parameter im Zeitraum vom 11.01.2007 bis 11.01.2008.

Abbildung 5. Ergebnis der Arbeit der eingestellten Parameter im Zeitraum vom 11.01.2007 bis 11.01.2008.Das Ergebnis war positiv und durchaus ordentlich für ein Jahr Arbeit an einer Währungspaar – $2002. Durch die Einführung separater TakeProfit, StopLoss und TrailingStop für Käufe und Verkäufe konnten wir den Gewinn weiter erhöhen.

Überprüfen wir nun, wie diese Parameter auf einem zukünftigen Zeitraum von 11.01.2008 bis 11.04.2008 funktionieren.

Abbildung 6. Systemverhalten ohne Parameteranpassung im Bereich vom 11.01.2008 bis 11.04.2008.

Abbildung 6. Systemverhalten ohne Parameteranpassung im Bereich vom 11.01.2008 bis 11.04.2008.Die Tests zeigten, dass die Parameter nicht nur auf historischen Daten funktionierten, wo die ursprüngliche Forschung stattfand, sondern auch auf anderen. Der Gewinn für vier Monate betrug etwas mehr als $41.

Zusammenfassung

Die Strategie ist grundsätzlich funktionsfähig, aber das erste, was ins Auge fällt, ist die Notwendigkeit, die Ausstiegssignale zu optimieren. In einigen F