" />

" />

" />

" />

" />

" />

" />

" />

" />

" />

Prinzip des klassischen Arbitrage

Keiner wird bestreiten, dass die beste Handelsstrategie an der Börse Arbitrage ist. Im Wesentlichen bedeutet dies minimalen oder sogar fehlenden Risiko. Somit sollte selbst eine leicht profitablen Strategie bei ausreichendem Umsatz eine spürbare Gewinnbranche liefern.

Das Prinzip des klassischen Arbitrage basiert auf der Gewinnung von Profit aus dem Preisunterschied auf verschiedenen Märkten. Dies ist eine Form des sogenannten räumlichen Arbitrage, bei dem Geschäfte mit dem gleichen Instrument durchgeführt werden, das an verschiedenen Börsen gehandelt wird. Normalerweise reduziert sich die Aufgabe auf das einfache – ein Produkt günstiger in einem Ort kaufen und teurer an einem anderen verkaufen.

Die Preise an den Börsen variieren aufgrund des natürlichen Effekts der Dezentralisierung und der momentan noch schwachen Entwicklung des Marktes, insbesondere technisch gesehen – Börsen arbeiten immer noch mit ziemlich langsamen Web-Technologien. Da der Gewinn oft aus Unzulänglichkeiten des System-Execution und Aggregation der Kurse stammt, sind klassische Arbitrage-Strategien praktisch risikofrei. Natürlich ignorieren wir dabei nicht das Risiko einer einfachen technischen Fehler, der alle Vorteile zunichte machen kann.

Arbitrage, bereits bekannt für Forex-Trader

" />

" />

Diese Strategie sollte den Tradern auf dem dezentralisierten Forex-Markt gut bekannt sein, wo auch kein einheitlicher Orderbuch existiert. Dieser Arbeitsstil ermöglicht es jedem Broker, beliebige Kurse zu senden, wodurch es völlig natürlich wird, führende und nachfolgende Währungen zu haben, d.h. der Preis eines Instruments kann mit bemerkbarem Verzögerung wechseln. Natürlich steigt die Anzahl der Leute, die „Gerechtigkeit wiederherstellen“ wollen, also die Preise auf allen Börsen auf Gleichgewicht bringen, und die Differenz wird allmählich ausgeglichen, bis der Handel mit dem Instrument schließlich keinen wirtschaftlichen Sinn mehr hat.

Im Gegensatz zu Forex ähneln Krypto-Börsen eher traditionellen Wechselstuben, da Sie am Ende realen Geld erhalten. Da die Kryptowährung relativ neu ist und die Liquidität auf den Börsen noch nicht hoch genug ist, gibt es Arbitrage-Situationen häufiger als bei Instrumenten mit höherem Umsatz. Fügen Sie dazu noch Probleme mit der Rückkonvertierung der Mittel, also der Auszahlung zurück in Fiat (offizielle) Gelder, und Sie erhalten offensichtliche Marktführer und Underdogs.

Einfache Handelsarbitrage-Strategie

Eigentlich sieht die einfachste Arbitrage so aus:

- Kauf der Währung 1 gegen Währung 2 zu einem niedrigen Preis

- Überweisung der Währung 1 auf eine andere Börse

- Verkauf der Währung 1 gegen Währung 2 zu einem höheren Preis

- Gewinn.

Stellen Sie sich folgende Situation vor. Angenommen, der Kurs für BTC/USD an der Börse BitStamp beträgt 700 Dollar, während die gleiche Pair an MtGox 720 Dollar kostet. Theoretisch würden wir, wenn wir einen Bitcoin für 700 Dollar an der Börse BitStamp kaufen und ihn an MtGox für 720 Dollar verkaufen, 20 reiner Gewinn erzielen. Wir holen die Dollars zurück zu BitStamp und beginnen den Prozess von vorne.

Auf dem realen Markt ist die Situation jedoch anders, und man muss Gebühren der Zahlungssysteme und der Börsen berücksichtigen, aber das Prinzip sollte verständlich sein.

Wie die Arbitrage-Strategie zerstört wird

Im frühen Stadium der Börse bringt diese Methode den größten Gewinn. Mit der Zeit, wenn die Anzahl der Leute, die auf der kostenlosen Futterquelle profitieren möchten, ihr Limit erreicht, wird die Differenz zwischen den Kursen abgeschafft. Alle Gewinne werden von verschiedenen Gebühren und Einschränkungen beim Übertragen verbraucht. Fügen Sie noch die Zeit hinzu, die man auf die Auszahlung der Mittel wartet, die möglicherweise einfach nur eingefroren sind, und die Arbitrage wird fast vollständig zerstört.

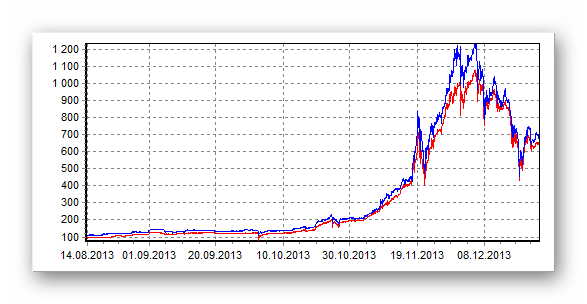

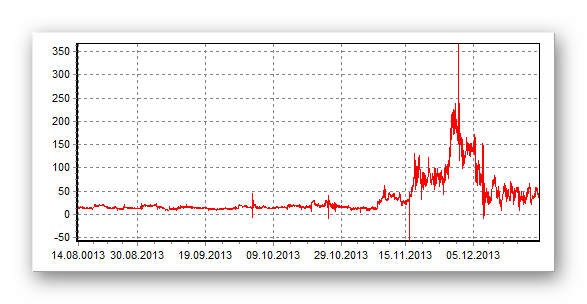

Einige Zeit war Arbitrage zwischen den beiden größten Kryptobörsen MtGox und BTC-E sehr populär. Der Preis auf MtGox lag deutlich hinter dem auf BTC-E zurück, was eine nahezu ideale Situation darstellte.

" />

" />

Im Grunde ist eine langfristige Arbitrage eine seltene Situation auf einem hochliquidem Markt. Ende 2013 stieg der Spread zwischen den Börsen um eine Stufe, aber diese Differenz wurde größtenteils künstlich verursacht, einschließlich Einschränkungen zur Auszahlung von MtGox.

" />

" />

Statistischer Arbitrage – flexibler

Der statistische Arbitrage unterscheidet sich stark vom klassischen. Im Wesentlichen hat der statistische Arbitrage viel mehr gemeinsam mit üblichen Handelsstrategien, die auf der Berechnung der Wahrscheinlichkeit basieren. Die Hauptaufgabe besteht darin, Muster im Preisverlauf verschiedener Instrumente zu erkennen und sie im Handel zu nutzen.

Es sieht so aus: Zuerst wählen wir ein Portfolio abhängiger Instrumente, beispielsweise unter Verwendung des Korrelationskoeffizienten zur Bewertung der Abhängigkeiten. Dann, mit einem Korb interdependenter Instrumente, können wir bestimmen, welches jetzt unterbewertet und welches überbewertet ist, und einen Kauf oder Verkauf dieses Instruments tätigen.

Ein Beispiel für diesen Handel ist Pair Trading, bei dem nur zwei Instrumente getradet werden. Obwohl die Effektivität des statistischen Arbitrage viel geringer ist, erscheint die Strategie uns viel flexibler als die Versuche, die Preise auf verschiedenen Börsen auszugleichen. Die Lösung reduziert sich oft auf die Erstellung eines marktneutralen Portfolios, dessen Schwankungsgraph innerhalb eines Kanals bewegt wird, was es ermöglicht, risikofreie Geschäfte an seinen Rändern abzuschließen.

Theoretisch ermöglicht der statistische Arbitrage die Erstellung eines stabilen synthetischen Instruments mit dynamischen Gewichten für die Größe der geöffneten Positionen. Das

![Nonfarm Payrolls (NP, NFP) [USA]](https://files.fortraders.org/uploads/2019/09/nonfarm-payrolls.png)