Среди основных макроэкономических факторов, оказывающих влияние на национальную экономику и, как следствие, на фондовый рынок, была и будет инфляция.

В общем понимании инфляция – это устойчивое повышение общего уровня цен на товары и услуги; процесс обесценивания денег, падение их покупательной способности вследствие чрезмерного выпуска (эмиссии) или сокращения товарной массы в обращении при неизменном количестве выпущенных денег.

Инфляция и процентные ставки от ФРС

Прямая связь между инфляцией и движением фондового рынка как таковая отсутствует, однако, взаимодействие отражается через изменение уровня ставки по федеральным фондам ФРС.

Ставка по федеральным фондам (англ. federal funds rate) — процентная ставка, по которой банки США предоставляют в кредит свои избыточные резервы на короткие сроки (как правило овернайт) другим банкам.

Общая логика взаимодействия такова: если инфляция высокая и растет, ФРС поднимает ставку для повышения стоимости денег и уменьшения денежной массы. Это приводит к снижению спроса и, как следствие, к падению производства товаров, работ и услуг. Что в свою очередь приводит к снижению цен, а, значит, и к снижению инфляции.

Проанализируем инфляцию на основе истории

Для нас, как для частных инвесторов, в первую очередь интересно, как долго длится период высокой инфляции, как ФРС справляется с ней и как по этим индикаторам можно определить перспективы фондового рынка.

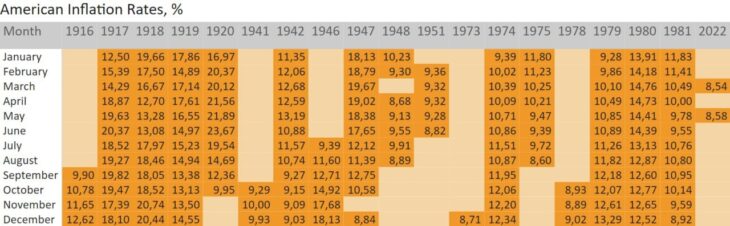

Согласно данным Rateinflation, в марте 2022 инфляция в США превысила 8.5% впервые за последние 40 лет. В таблице отмечены периоды с 1916 по 2022, когда она превышала этот уровень.

Периоды длились, соответственно:

- 1916 – 1920, 50 мес.

- 1941 — 1942, 15 мес.

- 1946 — 1948, 26 мес. (за исключением двух)

- 1951 — 1951, 5 мес.

- 1973 — 1975, 21 мес.

- 1978 — 1981, 39 мес.

Такая продолжительность периодов даёт представление, о том, что ФРС достаточно сложно справляется с высокой инфляцией. Это часто приводит к необходимости повышения ставки ФРС и охлаждению экономики.

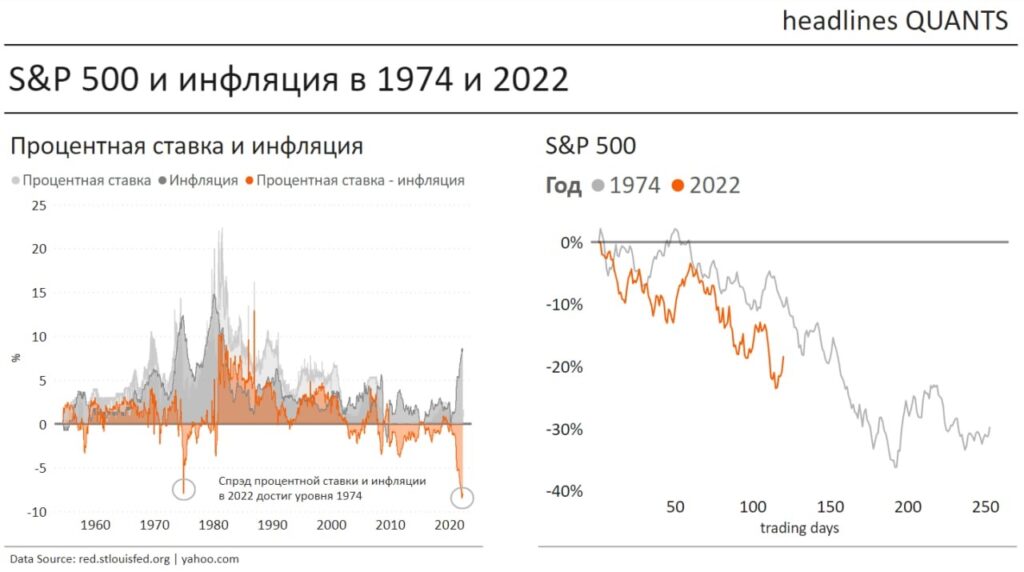

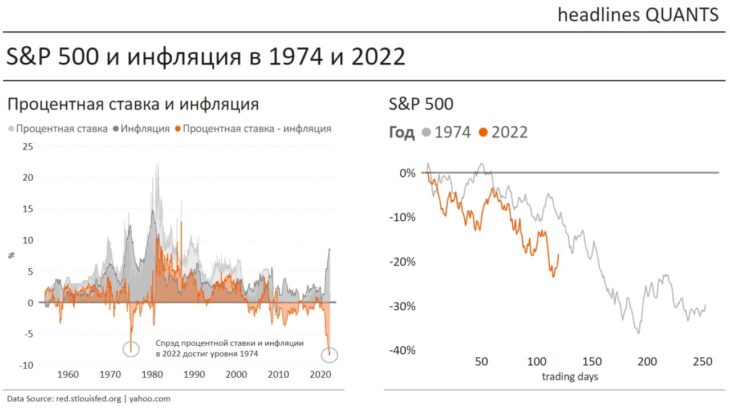

Так вот, согласно данным fred.stlouisfed инфляция в 2021-2023 гг. напоминает инфляцию в 1973-1974 гг: в декабре 1973 она в США составила 8.71% и уже не опускалась на протяжении следующих полутора лет.

Однако, наилучшие параллели можно провести между 2022 и 1974 годами: в эти периоды разница между инфляцией и ставкой по федеральным фондам ФРС была одинаковой. Это позволяет провести аналогию с движением индекса SnP500 за то же период.

Экстраполируя полученные данные на текущее движение, мы в целом должны склоняться к идее о продолжении снижения индекса еще на 10-15% от последнего локального лоя.

Такая динамика должна привести к снижению индекса к отметке 3000-3100 п.

Вместе с тем реализация такого сценария будет возможна только в том случае, если ФРС не удастся снизить инфляцию, так как в противном случае метод экстраполяции уводит нас на сформированное дно по повышению ставки и к соответствующим перспективам восстановления.

Таким образом, подводя итог, стоит отметить, что, если ФРС сумеет обуздать уровень инфляции ниже 8,5%, можно ожидать отмены сценария глубокой рецессии, что, вероятно, приведет к формированию широкого флета в движении индекса SnP500. В противном случае рынок может повторить динамику 1974 года и снизиться в район 3100-300 п.