Если мы торгуем ту или иную валютную пару, то, на мой взгляд, вполне логичным выглядит стремление понять, какие еще дополнительные факторы могут повлиять на ее курс. Помимо устойчивых связей определенных валют и рынков акций необходимо помнить также и о корреляции сырьевого рынка с валютами сырьевого характера, поскольку они движутся в сильной взаимосвязи – колебания на одном рынке обязательно приведут к изменениям на другом. Необходимо видеть картину целиком. Это позволит защититься от резких неприятных колебаний курсов, а также получить прибыль, воспользовавшись возможностью торговли по тренду.

Если мы торгуем ту или иную валютную пару, то, на мой взгляд, вполне логичным выглядит стремление понять, какие еще дополнительные факторы могут повлиять на ее курс. Помимо устойчивых связей определенных валют и рынков акций необходимо помнить также и о корреляции сырьевого рынка с валютами сырьевого характера, поскольку они движутся в сильной взаимосвязи – колебания на одном рынке обязательно приведут к изменениям на другом. Необходимо видеть картину целиком. Это позволит защититься от резких неприятных колебаний курсов, а также получить прибыль, воспользовавшись возможностью торговли по тренду.

Нефть – процентные ставки – сырьевые валюты

Рассмотрим взаимосвязь изменения котировок определенных валют с динамикой процентных ставок, а также корреляцию сырьевого и валютного рынков. Результатом такого подхода будет прогноз возможных действий Центральных Банков, исходя из макроэкономического фона, меняющегося в результате движения цен на товарно-сырьевом рынке.

Ценовая динамика нефтяного рынка может быть как драйвером роста потребительских цен, так и поводом скатиться в область дефляции. Низкие цены на нефть неминуемо приводят к снижению инфляционных показателей. Снижающаяся инфляция же тянет за собой целую вереницу неблагоприятных факторов, таких как падение объема промышленного производства, слабый ВВП и растущая безработица.

Однако справедлива будет и обратная взаимосвязь. В период высокого спроса на топливо и растущих цен, экспорт сырья оказывает позитивный эффект на внешнеторговый баланс стран-экспортеров, что в итоге приводит к росту курса их национальных валют, а также со временем к росту инфляции.

В результате этих макроэкономических изменений Центробанки начинают проводить политику, соответствующую текущим реалиям, а любые действия ЦБ в рамках денежно-кредитной политики влияют на курс национальной валюты. Рассмотрим примеры.

На примере российского рубля

Так, высокой корреляцией с нефтью обладает канадский доллар и российский рубль, поскольку добыча углеводородов имеет наибольший вес в промышленности Канады и России. Факт заниженной стоимости сырья уменьшает уровень дохода от его продажи, показатели прибыли отраслевых компаний падают, также наблюдается изменение в макростатистике. В свою очередь дешевая нефть и дыры в заранее спланированном бюджете вынуждают Центральные Банки сырьевых держав проводить политику низких процентных ставок или отказываться от политики сдерживания валютного курса. Такое поведение регулятора резонно приводит к долгосрочным падениям национальных валют.

Рассмотрим теорию на примере.

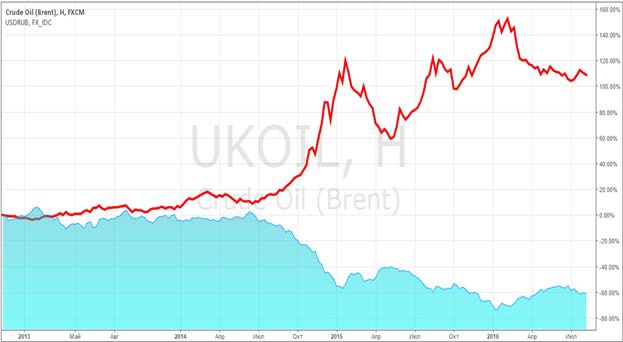

В период с 2014-06-16 по 2016-01-11 также прослеживается четкая корреляция нефти и российского рубля. Падение цен на нефть привело к ослаблению российской валюты на 128%. Валютная пара USD/RUB выросла c 35 руб/долл. до 80 руб/долл.

Стабилизация бюджета после резкого падения стоимости нефти привела к установлению абсолютных антирекордов российским рублем. В буквальном смысле регулятор отдал судьбу валюты в руки спекулятивного рынка, курс снизился, а это в свою очередь помогло нивелировать образовавшиеся перекосы в бюджете, поскольку удешевление рубля компенсировало падение нефтяных цен.

В случае с ЦБ РФ изменение основной процентной ставки не являлось основным инструментом, поскольку эффект от него был минимальным. В данном случае снижение валютного курса произошло в результате изменения денежно-кредитной политики регулятора, но не через изменение стоимости кредита, а через вмешательство в ход торгов на внутреннем валютном рынке. Иными словами регулятор отказался от валютных интервенций.

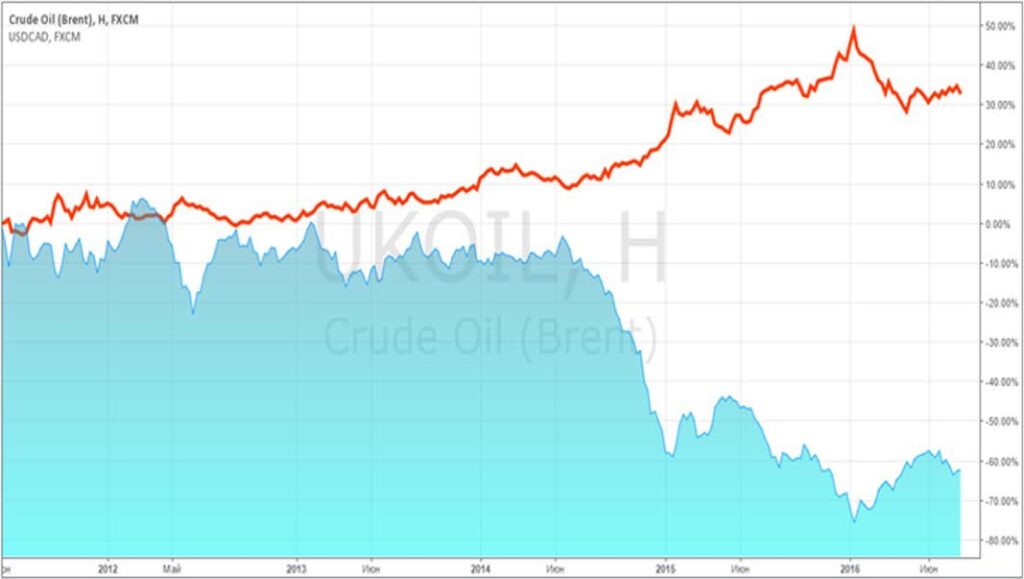

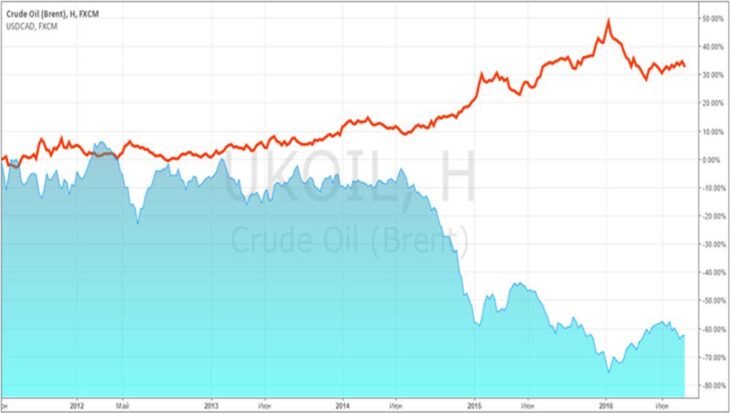

На примере канадского доллара

В период с 2014-06-16 по 2016-01-11 прослеживается четкая корреляция CAD и нефти марки Brent. Нефтяные котировки снизились со 114$ до 30$ за баррель, падение составило 73.7%. Параллельно с этим валютная пара USD/CAD выросла с 1.0700 до 1.4500, снижение CAD составило 35.5%.

Банк Канады для борьбы с низкой̆ инфляцией̆ пошел на двукратное снижение основной процентной ставки. Эти действия были легко прогнозируемы, поскольку запас для маневров в этом направлении у регулятора был – основная процентная ставка к моменту глубокого падения нефтяных котировок составляла значение 1.0%.

Итого

Наблюдая за ценами на нефть и движением сырьевых валют, легко заметить четкую прямую корреляцию. Это помогает в построении среднесрочной модели прогнозирования на основании изменения процентных ставок, и в определении начала среднесрочных и долгосрочных трендов валютного рынка. Также существует внутридневная корреляция инструментов, что которую можно использовать в качестве дополнительных сигналов для поиска оптимальных моментов входа в рынок.

Полезная информация

- Текущие уровни процентной ставки

- Котировки USD/RUB онлайн

- Котировки USD/CAD онлайн

- Котировки нефти марки Brent