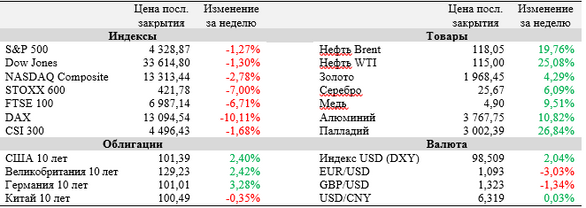

Неделя обернулась коррекцией практически на всех ведущих мировых фондовых площадках. Причиной этого стало беспокойство инвесторов касательно нарушения экономических взаимоотношений между Россией и зарубежными партнерами. На таком фоне нефтяные котировки достигли 8-летних максимумов и обострили разговоры о возможной скорой ядерной сделке с Ираном. Воодушевляющая статистика по занятости вкупе с комментариями Пауэлла практически убедила рынок в том, что ключевая ставка ФРС будет увеличена на мартовском заседании, но уверенности в этом может прибавиться после выхода данных по инфляции за февраль на предстоящей неделе.

Конфликт на Украине продолжает оставаться одним из ключевых драйверов для мировых фондовых рынков. Страны НАТО отказались поддержать идею «бесполетной зоны» над Украиной, но продолжают массово поставлять на территорию страны оружие и боевую технику. Кроме того, крупнейшие мировые экономики на неделе ввели комплекс новых санкций против России, самыми жесткими из которых стали частичная заморозка счетов ЦБ РФ, а также отключение от SWIFT ряда российских банков с 12 марта. Тем временем рейтинговое агентство S&P понизило долгосрочный кредитный рейтинг Российской Федерации в иностранной валюте с «BB+» до «CCC-», а большая группа зарубежных компаний объявила о приостановке или ограничении работы в России. Среди прочих такие заявления сделали Nike, General Motors, Apple, Intel, AMD, Siemens, Boeing, Airbus, Disney, SAP, Oracle, Microsoft, Diageo, Airbnb, TSMC, Cisco и Maersk.

Количество рабочих мест в экономике США в феврале увеличилось на 678 тыс., что оказалось намного выше как ожиданий экономистов (450 тыс.), так и результатов за январь (481 тыс.). Это поспособствовало снижению уровня безработицы до 3,8%. Джо Байден в пятницу отметил сильную динамику увеличения занятости, подчеркнув, что с момента начала его срока количество рабочих мест в США увеличилось уже на 7,4 млн. Тем не менее, общее количество занятых все еще на 2,1 млн меньше уровня, зафиксированного до начала пандемии COVID-19 в марте 2020 года. Однако, несмотря на это, данные февраля укрепляют перспективы многократного увеличения ставок в 2022 году со стороны ФРС.

Председатель ФРС Джером Пауэлл во время выступлений перед Конгрессом США заявил, что регулятор готов начать серию повышений процентных ставок в США уже в марте, невзирая на сложную геополитическую обстановку в Восточной Европе. «Я склонен предложить и поддержать повышение ставки на 25 базисных пунктов», – сказал он. – «Если в дальнейшем инфляция окажется более устойчивой, то мы готовы действовать более агрессивно и поднять ставку более чем на 25 б. п. в ходе следующих заседаний».

Спекуляции на тему возможного соглашения по иранской ядерной программе достигли пика на минувшей неделе. Министр иностранных дел Ирана Хосейн Амир Абдоллахиан в пятницу, 4 февраля, заявил, что готов немедленно подписать соглашение в случае, если условия исламской республики будут удовлетворены. Между тем поступление иранской нефти на рынок было бы весьма кстати в рамках усмирения глобальной инфляции: несмотря на то, что нефтяные фьючерсы обновили 8-летние максимумы в последние дни, альянс OPEC+ принял решение сохранить неизменным план восстановления добычи черного золота на мартовском заседании, которое состоялось в среду, 2 марта.

Количество американцев, впервые обратившихся за пособием по безработице, на прошлой неделе составило 215 тыс. человек, что на 17 тыс. меньше пересмотренного показателя неделей ранее.

Важные события предстоящей недели:

- Свои результаты с 7 по 11 марта представят Oracle, JD.com, CrowdStrike, DocuSign, Ulta Beauty и Campbell Soup Company.

- В четверг, 10 марта, будут обнародованы данные по индексу потребительских цен (ИПЦ) в США за февраль: консенсус-прогноз предполагает ускорение роста показателя до 7,9% (г/г) с 7,5% (г/г) в январе. По базовому ИПЦ аналитики ожидают увеличения на 5,9% (г/г) после 6,0% (г/г) в январе. Главным фактором усиления ценового давления в феврале, который отметил в том числе Джером Пауэлл, стала геополитическая напряженность, которая вылилась во взлетевшие цены на нефть и прочие энергоресурсы. В среду, 9 марта, по другую сторону океана Национальная статистическая служба Китая также опубликует динамику инфляции в стране за прошедший месяц: ожидается, что ИПЦ Поднебесной подрос на 0,8% (г/г).

- В четверг, 10 марта, Европейский центральный банк проведет заседание по вопросам монетарной политики. Несколько руководящих лиц ЕЦБ на прошедшей рабочей неделе сообщили о том, что регулятор будет вынужден оценить эффект политического кризиса в Восточной Европе и не расположен к резким заявлениям на текущий момент. Деривативы, привязанные к краткосрочным процентным ставкам, сейчас показывают, что инвесторы ожидают увеличения депозитной ставки в ЕС менее чем на 0,2 процентных пункта к концу года с текущего рекордно низкого уровня минус 0,5%. Две недели назад рынки рассчитывали вернуться к нулю уже в этом году.

- Центральные банки Польши, Сербии и Перу на неделе также примут решения по ключевым процентным ставкам.

- Во вторник, 8 марта, Европейская комиссия готовится обнародовать окончательный текст директивы, устанавливающей норму заполнения газовых хранилищ стран альянса на следующий осенне-зимний период. Согласно предварительному варианту документа целевым уровнем станет отметка в 80% (около 29% на текущий момент). Компании альянса при этом получат субсидии от ЕС на реализацию данной инициативы, что призвано снизить зависимость региона от поставок топлива от российских энергокомпаний.

- Среди прочих наиболее важных макроэкономических данных недели выделим уточненные данные по росту ВВП ЕС за IV квартал (вторник, консенсус +4,6% (г/г)), число открытых вакансий на рынке труда США от JOLTS (среда, консенсус 10,93 млн), а также блок январской статистики по британской экономике (ВВП, объем промпроизводства, сальдо торгового баланса и т.д.), планируемый к публикации в пятницу.

S&P 500

С точки зрения технического анализа на дневном графике S&P 500 имеются признаки очередного «медвежьего» флага, который может спровоцировать коррекцию до уровня 4120 на предстоящей неделе. Ближайшее сопротивление в случае разворотного движения будет найдено на 4410.

DAX

На дневном графике DAX имеются сразу несколько сигналов, которые свидетельствуют о сильной перепроданности инструмента. Индекс вплотную подошел к уровню 13 000, на котором в последний раз находился в начале 2021 года, а индекс относительно силы ушел ниже отметки в 25 п. Кроме того, DAX выглядит сильно недооцененным и относительно 200-дневной скользящей средней на 15 562.

CSI 300

С точки зрения теханализа CSI 300 пробил нижнюю полосу Боллинджера в пятницу, что может привести к дальнейшему снижению. Ситуация осложняется тем, что индекс практически не имеет уровней поддержки: в последний раз инструмент торговался ниже текущих уровней лишь в июле 2020 года. При этом индекс по-прежнему значительно отстает от 50-дневной (4736) и 200-дневной (4931) скользящих средних.

Удачных торгов!