Формирование оптимального инвестиционного портфеля на российском фондовом рынке. Чтобы оценить привлекательность того или иного финансового актива инвесторы используют классический фундаментальный анализ, а к помощи технического анализа прибегают для определения лучшего момента входа и выхода из рынка.

Будущая доходность акции по Шарпу

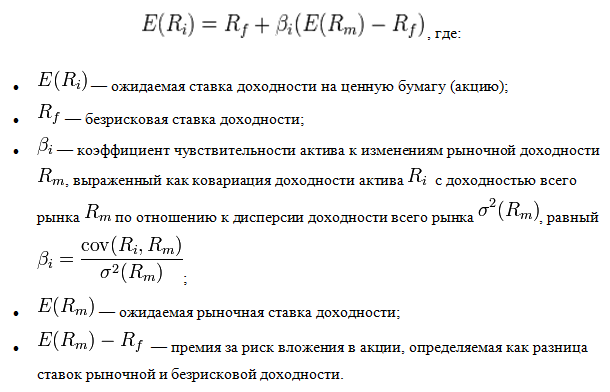

Для построения оптимального инвестиционного портфеля для российского фондового рынка рассмотрим модель оценки финансовых активов CAPM (Capital Assets Price Model), предложенную в 60-х годах 20 века У. Шарпом. Данная модель позволяет определить будущую доходность ценной бумаги через уравнение линейной регрессии:

Составление САРМ-модели для инвестиционного портфеля

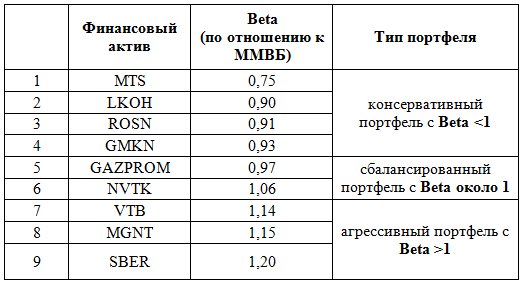

Бета-коэффициент акции является мерой рыночного риска акции, показывая изменчивость доходности акции к доходности на рынке в среднем. За средний показатель обычно выбирают такие индексы, как РТС и ММВБ. Мы рассмотрим индекс ММВБ, очищенный от валютных рисков. За безрисковую ставку возьмем доходность по 10-и летним ОФЗ РФ.

Составим таблицу коэффициентов Beta для российских ценных бумаг, входящих в структуру индекса ММВБ (и MSCI Russia), и создадим три инвестиционных портфеля: консервативный, сбалансированный и агрессивный.

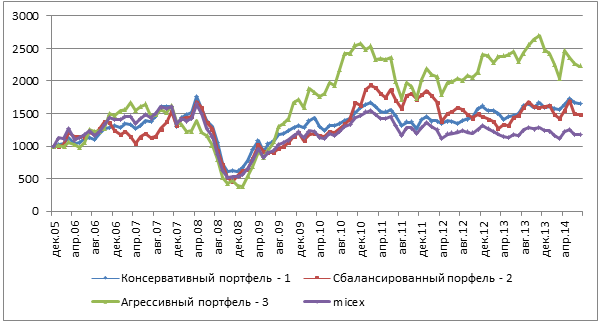

Рассмотрим стратегии класса «BuyandHold» («Купил и держи») и сформируем портфели с равными весами:

- Консервативный портфель: MTS, LKOH, ROSN, GMKN – каждый актив по 25%.

- Сбалансированный портфель: GAZPROM и NVTK– каждый актив по 50%.

- Агрессивный портфель: VTB, MGNT, SBER– каждый актив по 33,33%.

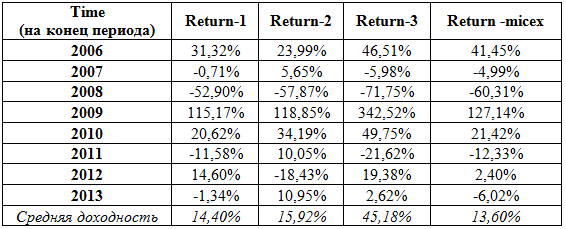

На основе модели CAPM определим ожидаемые к концу 2014 года доходности по акциям Сбербанка (ао) и ВТБ, находящихся в 3-м портфеле и попавших под санкции стран G7, с учетом того, что годовая «безрисковая» доходность по долгосрочным ОФЗ РФ на 12 августа 2014 года составила 9,44%.

- Return (Сбербанка) = 9,44% + 1,2* (13,60% — 9,44%) = 14,43%.

- Return (ВТБ) = 9,44% + 1,14%* (13,60% — 9,44%) = 14,18%.

Вывод: положительная доходность (без учета дивидендов) означает привлекательность вложений в бумаги российского банковского сектора, существенно просевших с начала 2014 года. Однако, учитывая вероятное снижение американских фондовых индексов в 4 кв. 2014 года на фоне завершения программы QE3 в США, покупки российских бумаг стоит делать на период хотя бы в 2-3 года.