В статье представлена простейшая, но очень интересная стратегия парного трейдинга на примере торговли ценными бумагами германского рынка бондов.

Что такое парный трейдинг

Парный трейдинг – так называемая рыночно-нейтральная торговая стратегия, в сущности позволяющая получать прибыль вне зависимости от фазы рынка (восходящий/нисходящий тренд или флет). По-другому парный трейдинг именуется статическим арбитражем или техникой convergence trading.

В торговле используются два хорошо скоррелированных финансовых инструмента. Когда корреляция временно ослабляется, и графики движутся разнонаправленно, по одному инструменту совершается короткая сделка, а по другому – длинная. Основной расчет делается на восстановление корреляции.

Суть стратегии

Торговая стратегия была протестирована на германском рынке бондов. Основное внимание было уделено инструментам Euro-bund и Bobl (Euro-bund – фьючер по 10-летним казначейским облигациям; Bobl – фьючерс по 5-летним казначейским облигациям). Корреляция между двумя этими инструментам довольно высока и составляет более 90%.

Тестирование проводилось по ценам закрытия Euro-bund и Bobl в период с 1 декабря 2009 года по 17 октября 2014 года (однако есть два провала в котировках в период с 28 февраля 2013 года по 29 апреля 2013 года).

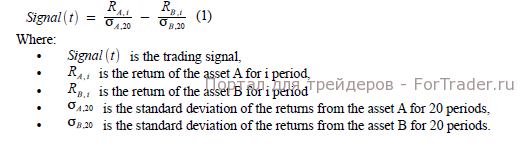

Компоненты формулы:

- Signal (t) – функция расхождения.

- R (A,t) – доходность инструмента A за период i (в нашем случае i = 1).

- R (B,t) – доходность инструмента B за период I (в нашем случае i = 1).

- Сигма (А,20) – стандартное отклонение доходности инструмента A за 20 периодов.

- Сигма (B,20) – стандартное отклонение доходности инструмента B за 20 периодов.

Пример расчета доходности Euro-bund на 31 октября 2014 года за 1 период. Цены фьючерсного контракта приведены в таблице ниже.

Для расчета доходности берем значения из правой колонки.

R(Euro-bund, 31.10.2014) = (151.05-150.87)/150.87 = 151.05/150.87 — 1 = 0.001193

Чтобы рассчитать доходность за 2 периода, необходимо взять цены на 29.10.2014 (вместо 30.10.2014).

Правила торговли

- Стоп-лоссы не используются. Предполагается, что объем капитала достаточен, чтобы выдержать кратковременные просадки.

- На Euro-bund закладывается 1/3 от общего объема позиции, на Bobl – 2/3 (поскольку Euro-bund более волатильный инструмент).

- Позиции открываются каждый раз, когда функция Signal(t) пересекает уровень +1 снизу вверх или уровень -1 сверху вниз.

- Позиции закрываются в тот момент, когда функция Signal(t) пересекает уровень +1 сверху вниз или уровень -1 снизу вверх.

- Торговый период: первый торговый день – первый день месяца окончания фьючерса (тот же самый месяц); последний торговый день – последний торговый день того месяца, который идет перед месяцем окончания фьючерса (например, торговый период фьючерса Bobl от сентября 2014 года будет начинаться 2-го июня и заканчиваться 29 августа 2014 года).

- Для расчета функции Signal (t) используются данные предыдущих 20 периодов из торгового периода того же самого фьючерса.

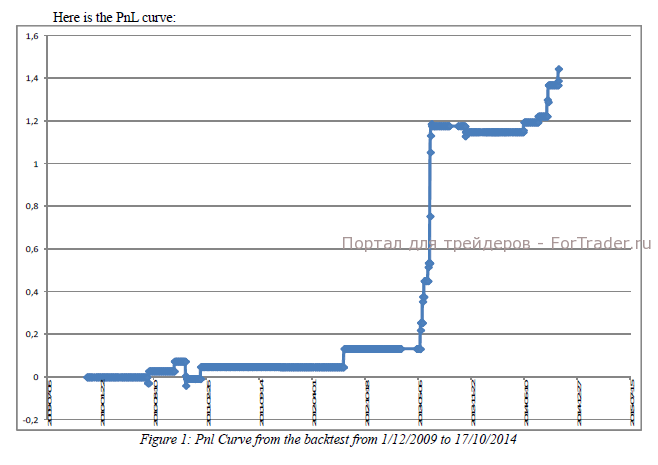

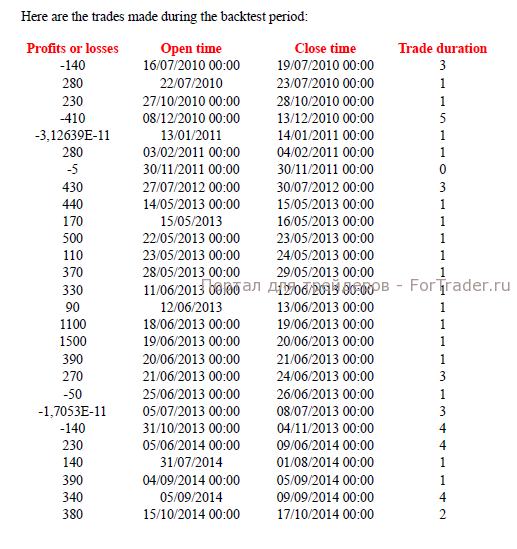

Результаты торговли

- Общее количество сделок – 27.

- Процент прибыльных сделок – 74,07%.

- Коэффициент Шарпа — 0.25.

- Первая просадка — около 10,6% (за период от 29 ноября 2010 года до 30 июля 2012 года).

- Вторая просадка – около 3,3% (за период от 24 июня 2013 года до 9 июня 2014 года).

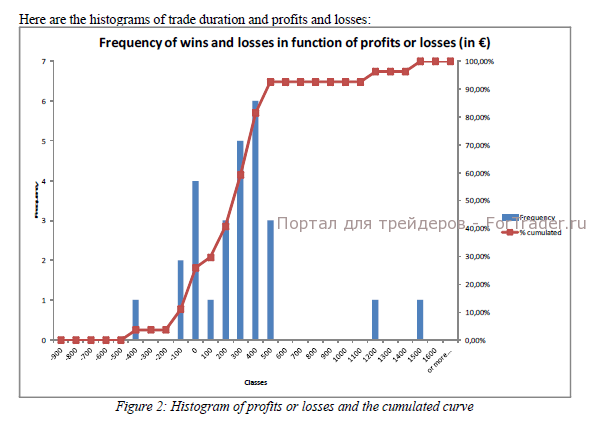

Статистика

- Среднее значение: 267,59

- Тип ошибки: 71,4

- Медиана: 270

- Мода: 280

- Стандартное отклонение: 371,02

- Дисперсия выборки: 137660,32

- Эксцесс: 4,51

- Коэффициент ассиметрии: 1,56

- Диапазон: 1910

- Минимум: -410

- Максимум: 1500

- Сумма: 7225

- Количество образцов: 27

- Уровень достоверности (95,0%): 146,77

Заключение

Результаты весьма интересны, с учетом оптимизации параметров из-за отсутствия данных и подгонки кривой (что означает переоптимизацию параметров модели на основе переходного шума в исторических данных).

Гистограмма прибылей/убытков демонстрирует нам положительный коэффициент асимметрии, что свидетельствует о прибыльности приведенной стратегии парного трейдинга (что можно подтвердить при помощи Бутстреппинга или моделирования по методу Монте-Карло). Однако из-за малого количества сделок и двух провалов в данных к результатам следует относиться с осторожностью. В реальной торговле может быть более глубокая просадка.

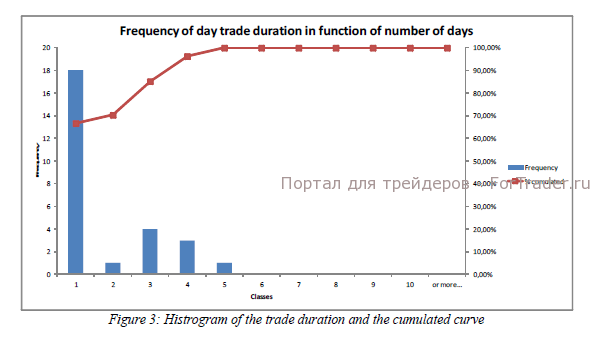

Более 66% сделок закрываются через 1 день или в последующие 2 торговых дня. Процент прибыльных сделок – 74,04%, которые перекрывают убытки со значительным перевесом. Кратковременность сделок на германском рынке бондов интересна тем, что можно использовать дополнительные идентичные стратегии парного трейдинга на том же торговом счете. При этом прибыли вырастут (но и убытки тоже).

Вас также могут заинтересовать