В августе рынки достаточно сильно штормило под влиянием повышенных геополитических рисков. Участники рынков отслеживали новости и сообщения, касающиеся Ирака, Ближнего Востока и востока Украины, опасаясь обострения ситуации в этих горячих точках. К концу месяца противостояние на Ближнем Востоке завершилось подписанием бессрочного перемирия между движением ХАМАС, контролирующим сектор Газа, и Израилем. Но ситуация в Ираке и на востоке Украины продолжает оставаться напряженной.

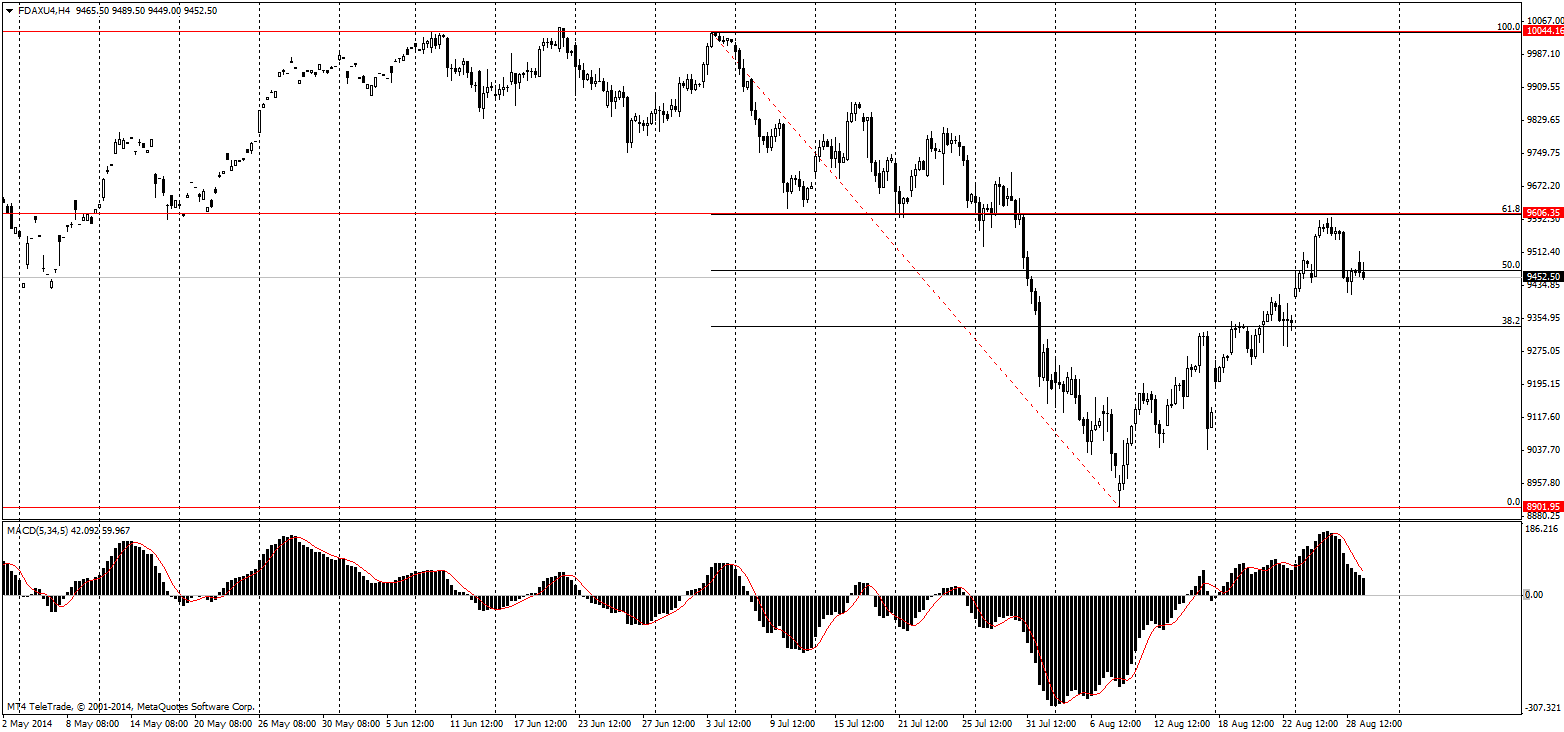

Негатива на мировые валютные рынки также добавило введение односторонних ограничительных политических и экономических санкций против России и ряда российских и украинских лиц и организаций, которые, по мнению международных организаций и отдельных государств, причастны к дестабилизации ситуации на Украине. Не смотря на то, что эти санкции были направлены против России, негативный эффект от них также начала ощущать и экономика Европы, до сих пор не восстановившаяся после кризиса 2008 года. На этом фоне немецкий фондовый индекс DAX (Рис. 1) вошел в стадию коррекции, потеряв более 10% с исторического максимума, зафиксированного в июне. Впрочем, к концу августа индекс сумел восстановить более половины понесенных с июня потерь, чему способствовали ожидания увеличения стимулов со стороны ЕЦБ, об этом ниже.

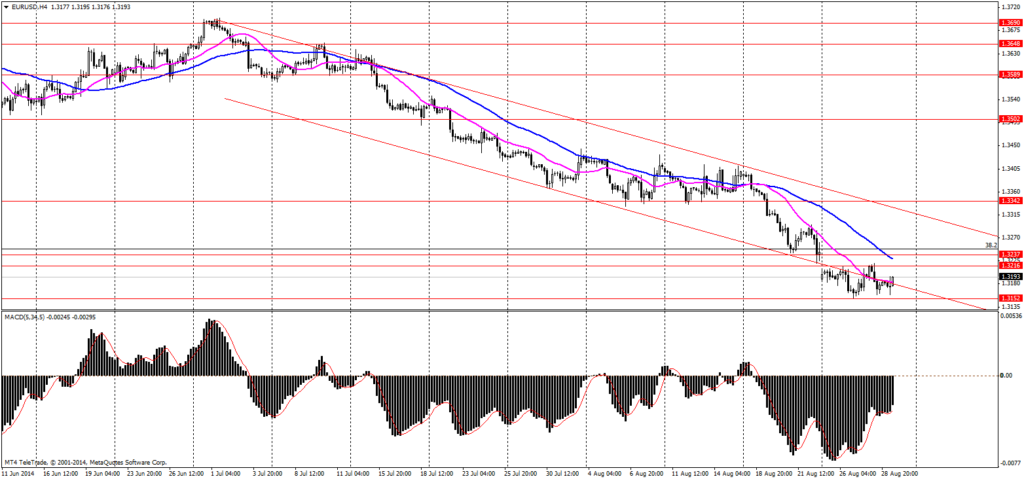

Во времена ослабления опасений, связанных с возможным обострением ситуации в горячих точках мира, внимание рынков переключалось на центральные банки, а август был достаточно насыщен событиями, имеющими к ним отношение. Взять хотя бы ежегодный экономический симпозиум ФРС в Джексон Хоул, который состоялся 21-23 августа и был посвящен теме «Новая оценка динамики рынка труда». Основным событием данного мероприятия было выступление председателя ФРС Джанет Йеллен, которое, вопреки ожиданиям, оказалось достаточно сбалансированными. Выступая на симпозиуме, глава федрезерва отметила, что «более быстрый, чем ожидалось, рост занятости может привести к более раннему повышению ставок». Несмотря на данное достаточно «ястребиное» заявление, были озвучены и другие тезисы, которые оказались более мягкими. В частности, Йеллен отметила сохранение определенных проблем на рынке труда, а именно: большое количество трудоспособного населения, отчаявшегося найти работу, а также высокий уровень занятости неполный рабочий день. Кроме того, было отмечены трудности в оценке того, как далеко экономика находится от полной занятости. Но участники рынков надеялись услышать более «мягкие» комментарии, указывающие на возможность более позднего начала процесса нормализации денежно-кредитной политики федрезерва (т.е. повышения ставок). Не оправдание данных ожиданий оказало поддержку доллару (Рис. 2), индекс которого в августе достигнул максимального значение за более чем 12 месяцев. По отношению к основным валютам доллар показал следующую динамику: против евро +1,5%, против фунта +1,7%, против иены +1,2%.

Еще одним значимым событием августа, имеющим отношение к центральным банкам, была публикация ежеквартального инфляционного отчета Банка Англии 13 числа. Британский центробанк внес определенную ясность в вопрос сроков повышения ставки. Информация, содержащаяся в инфляционном отчете, однозначно указала на то, что Банк Англии не намерен повышать ставки до начала 2015 года, даже не смотря на высокие темпы роста, дальнейшее улучшение ситуации с занятостью и более быстрое, чем ожидалось, сокращение свободных мощностей. А все из-за отсутствия роста реальных заработных плат, что пока только сдерживает рост инфляционного давления, но, если ситуация не изменится, может также повлечь его ослабление. Данные по темпам роста заработных плат, как реальных, так и номинальных, действительно очень контрастируют с другими показателями по рынку труда. Согласно обнародованным данным, уровень безработицы в Великобритании в последнем отчетном периоде упал до отметки 6,4% (минимум с конца 2008 года). Однако, при этом также снизился уровень средней заработной платы (-0,2% с учетом бонусов, без учета бонусов показатель вырос на 0,6%). Рост занятости дает надежду на то, что ситуация в скором времени изменится. Хотя в Банке Англии настроены более пессимистично: прогноз по темпам роста заработных плат на четвертый квартал понижен до 1,25% с 2,5%, ожидавшихся ранее. Впрочем, прогноз Банка Англии на 4-й квартал более чем в два раза превышает последние данные по показателю (+0,6%). В итоге, можно сделать вывод: хотя Банк Англии и достаточно однозначно сигнализировал о намерении повысить ставку не ранее начала 2015 года, исключать более раннего начала процесса повышения не стоит, однако, для этого необходимо дальнейшее улучшение ситуации с занятостью и изменение тенденции по заработным платам, что весьма вероятно. Более того, в пользу возможности повышения ставки в текущем году также говорят и слова главы Банка Англии Марк Карни, который спустя несколько дней после публикации инфляционного отчета не исключил ужесточения денежно-кредитной политики и при отсутствии роста реальных заработных плат.

Что касается перспектив на сентябрь, то одним из основных событий этого месяца станет проведение ЕЦБ первого этапа целевых долгосрочных операций рефинансирования (targeted longer-term refinancing operations, TLTRO). Более детально ситуацию с использованием данного инструмента была рассмотрена в материале «Евро начал дешеветь раньше, чем ожидалось».

Выступая на симпозиуме в Джексон Хоул, президент ЕЦБ Марио Драги отметил, что «банки имеют значительный интерес к первому этапу TLTRO», заявки по которому будут приниматься 18 сентября. Пока нет средних прогнозов по общей сумме заявок. В ЕЦБ оценивают, что объем заявок может составить 450-850 млрд. евро. Аналитики некоторых компаний оценивают спрос на данные средства европейского центробанка более умеренно — 250 млрд. евро по оценкам Morgan Stanley. Такой разброс оценок говорит о повышенной неопределенности. Ближе к средине сентября можно будет оценить средние ожидания на счет возможной суммы заявок. В любом случае, чем выше будет спрос на данные кредиты, тем большее давление будет испытывать евро.

Но не только запуск TLTRO будет держать евро под давлением. Учитывая, что инфляция в еврозоне продолжает снижаться даже несмотря на существенное снижение евро, растут ожидания относительно использования ЕЦБ еще одного нетрадиционного инструмента денежно-кредитной политики — программы количественного смягчения (QE) в форме выкупа обеспеченных активами ценных бумаг (ABS). Вполне возможно, что на пресс-конференции, которая пройдет после заседания ЕЦБ 4 сентября, Марио Драги озвучит новую информацию на этот счет.

Еще одной достаточно вероятной тенденцией сентября может стать коррекция доллара после его недавнего роста. Начиная с июля индекс доллара повысился более чем на 3% (см. Рис. 2). Поддержку доллару оказывали ожидания более раннего начала процесса повышения ставок федрезервом. Сейчас, когда по срокам ситуация более-менее ясна и сигналов о том, что ставки могут быть повышены ранее этого срока нет, доллар может отступить от достигнутых максимумов, хотя это будет всего лишь коррекция и после ее завершения тенденция укрепления американской валюты может возобновиться.