فورترادير: وفقًا لوكالة رويترز، زادت شركات كبرى مثل إكسون وشيل وتوتال وإنجي مشترياتها من النفط السعودي لتكريرتها في مصانعها الموجودة في أوروبا. وفي 13 أكتوبر، أعلن رئيس «روس نفت» إيغور ستشين أن النفط السعودي بدأ الوصول إلى بولندا. ومع ذلك، فإن سعر النفط السعودي أقل من سعر العلامة الروسية أورالز.

هل يمكن لدولة السعودية استخدام التسعير المخفض لطرد النفط الروسي من الأسواق الأوروبية؟ ماذا يمكن أن يعني توتر روسيا والسعودية بالنسبة لسعر الصرف للروبل؟

سوفيا فوكوفيتش، خبيرة شركة أي إف سي ماركيتس: وفقًا لوكالة بلومبيرغ، تجاوزت احتياطيات النفط التجارية في المملكة العربية السعودية 326 مليون برميل في أغسطس 2015، محققة أعلى مستوى منذ عام 2002، لأن حجم إنتاجها اليومي في الأشهر الأخيرة يزيد بمقدار 3 ملايين برميل عن حجم صادراتها اليومية. ومن هذا يتبع عدة سيناريوهات لتطور الأحداث.

المملكة العربية السعودية: تخزين النفط أم التخفيض في الأسعار؟

يعتقد بعض الخبراء أن المملكة العربية السعودية قد تبدأ بتخزين النفط في انتظار ظروف أكثر ملاءمة لتوقيع عقود لتوريد موادها الخام في الأسواق العالمية. ومع ذلك، من الواضح أن المملكة ستضطر في وقت ما إلى بيع احتياطياتها النفطية، لأن حجم استهلاكها الداخلي لا يمكنه تحييد الفائض المتراكم من المواد الخام.

الوجهة الأخرى هي أن الدولة العربية تخطط لزيادة حصتها في السوق الأوروبية من خلال تقليل الأسعار. إذا بدأت الاحتياطيات المخزنة بالوصول بشكل نشط إلى السوق العالمية، فهذا سيؤدي إلى انخفاض كبير في أسعار النفط. حتى الآن، يتخلى المستهلكون الأوروبيون جزئيًا عن شراء النفط الروسي في مصلحتهم لعقود مع المملكة العربية السعودية بسبب الشروط الأكثر ملاءمة والأسعار التنافسية.

القتال مع روسيا من أجل السوق الأوروبية

نحن نفترض أن المملكة العربية السعودية يمكن أن تستثمر في زيادة حصة السوق العالمية، وخاصة في القتال من أجل السوق الأوروبية مع روسيا، على الرغم من المخاطر المحددة. في ظل أسعار النفط المنخفضة والعقوبات الاقتصادية من المجتمع الدولي، ستتفاعل الاقتصاد الروسي بشكل أكثر إيلامًا مع انخفاض إضافي في أسعار النفط العالمية، ولا يمكنها تبني قواعد اللعبة التي تضعها الدولة العربية. علاوة على ذلك، تدخل إيران أيضًا في لعبة إعادة توزيع السوق، حيث أعلنت عن زيادة إنتاجها اليومي من النفط بمقدار 500 ألف برميل، مما سيقلل أيضًا من سعر النفط.

من الواضح أن المملكة العربية السعودية قررت التركيز على اكتساب حصة السوق في ظل ظروف تجعل لدى روسيا المنافسة فرص مالية محدودة للتحدي. بسبب العقوبات الغربية، محدود الوصول روسيا إلى الموارد المالية الأجنبية. كما نرى، مستعدة المملكة العربية السعودية لتحمل عجز الميزانية الذي يقدر بنحو 20% من الناتج المحلي الإجمالي في عام 2016، بالإضافة إلى إنفاق احتياطياتها السابقة من بيع النفط لتحقيق استراتيجيتها. من المحتمل أن يكون السبب في ذلك هو بيع السندات في هذا العام وجمع أموال إضافية من الشركات لإدارة الأصول. وبالتالي، من غير المرجح أن تتمكن روسيا من مواجهة هذا السيناريو.

النفط الرخيص يؤدي إلى الإفلاس؟

مع ذلك، يجب مراعاة حقيقة أن أسعار النفط الحالية حوالي 50 دولارًا للبرميل ليست مفيدة للمملكة العربية السعودية، وليس الحديث عن انخفاضها في حالة التخفيض. وبحسب بيانات صندوق النقد الدولي، يمكن للملكية تحقيق توازن في ميزانيتها فقط عند سعر برميل نفط يتجاوز 100 دولار، بينما يمكن لأعضاء أوبك الآخرين مثل الكويت والقاهرة والإمارات العربية المتحدة تحقيق ذلك أيضًا مع أسعار أدنى. علاوة على ذلك، في هذه البلدان الثلاثة، على عكس المملكة العربية السعودية، تم تجميع احتياطيات كبيرة من بيع النفط، لذلك يمكنهم تجاوز فترة طويلة من انخفاض أسعار النفط بسهولة.

وفقًا للتنبؤات، ستكون احتياطيات النفط التي احتفظت بها المملكة العربية السعودية كافية لدعم الاقتصاد الوطني فقط لمدة 5 سنوات، وبعد ذلك سيواجه الإفلاس. ومع ذلك، يجب مراعاة أن روسيا ستواجه إفلاسًا في حال انخفاض أسعار النفط إلى 22.5 دولار للبرميل.

من يسيطر على من؟

وبالتالي، الأسعار الحالية للنفط عند مستوى 50 دولارًا للبرميل لا توفر ميزانية متوازنة للمملكة العربية السعودية ولا تكون مثالية. الارتفاع المحتمل في العرض العالمي للنفط من جانب إيران وأسعار استخراج النفط الأقل في دول أخرى من أوبك أيضًا عوامل قد تعيق المملكة العربية السعودية من توسيع وجودها في السوق العالمية للسلع الأساسية.

ومع ذلك، نعتقد أن المملكة ترغب في الاستفادة من الظروف الحالية في الاقتصاد العالمي للحفاظ على أو توسيع حصة السوق العالمية للنفط، بينما يبقى السوق في ذروته، من خلال وضع أسعار تقليلية للنفط الأسود.

ربما لا تسمح أسعار النفط المنخفضة للمملكة العربية السعودية باستحواذ حصة في منطقة آسيا والمحيط الهادئ، حيث تنافس مع الآخرين من أعضاء أوبك وإيران، ولكنها ستساعد في توسيع وجودها في السوق الأوروبية، لأن روسيا لن تكون مجدية أو مناسبة لتقديم أسعار تقليلية في الظروف الاقتصادية الحالية. على الرغم من أن التخفيض في الأسعار على المدى القصير سيؤدي إلى تفاقم تقييم ميزانية الملكية وتدمير احتياطيات العملة الصعبة، إلا أن المملكة العربية السعودية تأمل في الفوز بالاستراتيجية على المدى الطويل من خلال الارتفاع الدوري المتوقع لأسعار النفط.

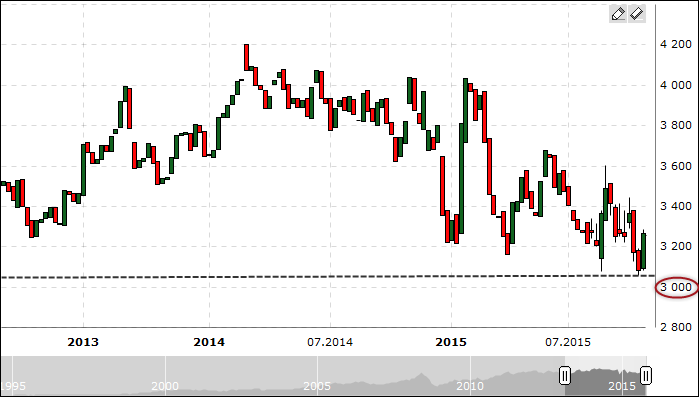

رسم بياني أسبوعي لمؤشر برينت/روبل الشخصي، وهو يعكس ديناميكيات تكلفة برميل النفط برينت مقابل الروبل الروسي خلال الفترة من 04.03.2013 إلى 04.11.2015.

رسم بياني أسبوعي لمؤشر برينت/روبل الشخصي، وهو يعكس ديناميكيات تكلفة برميل النفط برينت مقابل الروبل الروسي خلال الفترة من 04.03.2013 إلى 04.11.2015.

توقُّعات النفط ستضغط على الروبل

نعتقد أن هناك خطر حقيقي لفقدان روسيا جزء من السوق الأوروبية للنفط. نتيجة لذلك، ستكون أول رد فعل للسوق الرو