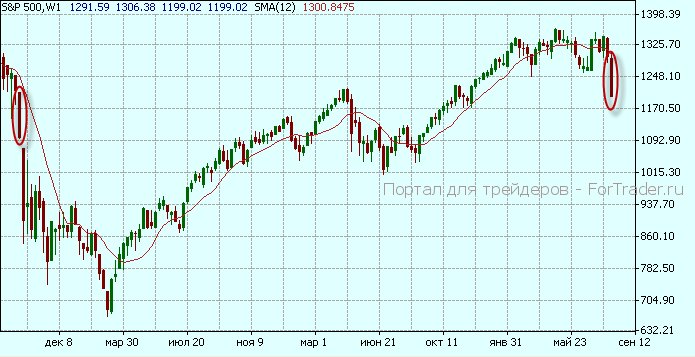

4 августа ознаменовалось самым масштабным падением фондовых и сырьевых рынков с кризисного декабря 2008 года. Ведущие американские индикаторы за день потеряли от 4 до 5%, нефть марки Brent – 5,3%. Столь значительное падение привело к тому, что индексы оказались на уровнях конца 2010 года, растеряв весь рост с начала года. Стоит отметить, что только за последние 4 дня широкий индекс Standard&Poor’s 500 потерял 8,4%! А с достигнутых в апреле годовых максимумов — почти 10%.

Инвесторы в панике бегут с рынков, как с самых рисковых (фондовых), так и с сырьевых. Иррационально, не обдумывая причины обвала, трейдеры пренебрегают всеми правилами своих инвестиционных стратегий и уходят в кэш, как это случилось сначала в сентябре 2008 года, а потом в мае 2010.

А каковы причины обвала?

Их множество, великое множество, накопившееся с кризисных годов и никуда не исчезнувшее. Их пытались завуалировать, публикуя лучшие, чем имеются, макроэкономические данные (например, ВВП США, оказывается, не рос в 2010 году умеренными темпами 2,8%, а с трудом перевалил планку в 1%, и то за счет эффекта занижения базы).

Их пытались «задушить» долларовой ликвидностью, проведя два раунда количественных смягчений общим объемом более 1,5 триллионов долларов. Однако фундаментальные причины очевидной слабости ведущей мировой экономики не скроешь. И, по иронии судьбы, в столь знакомый нам «черный четверг» произошло то, что должно было когда-то произойти.

Опять можно наблюдать схлопывание «мыльного пузыря», надувшегося на финансовом рынке. Кризис 2008 года, разразившийся по причине бесконтрольной раздачи активов в долг, видимо, ничему не научил ни власти, ни население. Финансовый леверидж по-прежнему играл ведущую роль в деятельности всех участников рынка.

Ситуация омрачается еще и тем, что падение усиливается ритмичностью рынка вследствие получившей в последнее время большое распространение торговлей роботами.

Стоит ли упоминать про разрастание «долгового пузыря» в большинстве ведущих стран мира. Когда для того чтобы погасить старые обязательства, правительства вынуждены печатать новые, все увереннее загоняя себя в тупик.

И ведь никуда не денешься! — Будем падать дальше. За неделю с 29 сентября по 6 октября 2008 года S&P 500 рухнул на 25,6%, за 2 месяца с мая по июль 2010 – на 17%. Что ж, в настоящее время почти 10% уже сделано — осталось добирать.

Вероятно, Америка сделает то же, что сделала с государственным долгом – будет оттягивать день коллапса. Очевидно, третьим раундом количественного смягчения. Ведь никто в настоящий момент не готов терпеть крах. Вот только возникает вопрос: а разве когда-нибудь кто-нибудь будет готов?