Ни для кого не секрет, что самый большой государственный долг у Соединенных Штатов Америки. По данным на 08.02.2023 он составляет чуть более 31.5 триллиона долларов или $94 319 на каждого жителя страны ($246.8 тысяч на каждого налогоплательщика). Для сравнения совокупный гос. долг стран ЕС приблизительно равен 11.7 триллионов евро ($12.5 триллионов по текущему курсу).

Гос. долг США постоянно растет (для интересующихся вот ссылка на онлайн счетчик долга: https://www.usdebtclock.org/), однако, вспоминать про него и мусолить эту тему чаще всего начинают только тогда, когда размер долга приближается к установляемому Конгрессом т.н. потолку, т.е. некоемому целевому значению, которое не может превысить Министерство Финансов США. На практике же как такового потолка госдолга не существует, поскольку никто не может запретить Конгрессу постоянно его поднимать (что они регулярно и делают). Все «танцы с бубном» вокруг «неожиданного» достижения госдолгом своего потолка каждый раз превращаются в обычные политические игрища с периодическими выступлениями первых лиц, рыночными встрясками и беспочвенными спекуляциями аналитиков по поводу возможного дефолта в стране.

Если же смотреть на ситуацию с точки зрения сложившейся современной экономической модели, то потолка госдолга просто не может быть, потому что госдолг США – это двигатель всей системы или, если хотите, основание той самой пирамиды, на которой держится вся «развитая» экономика.

Госдолг на страже интересов страны

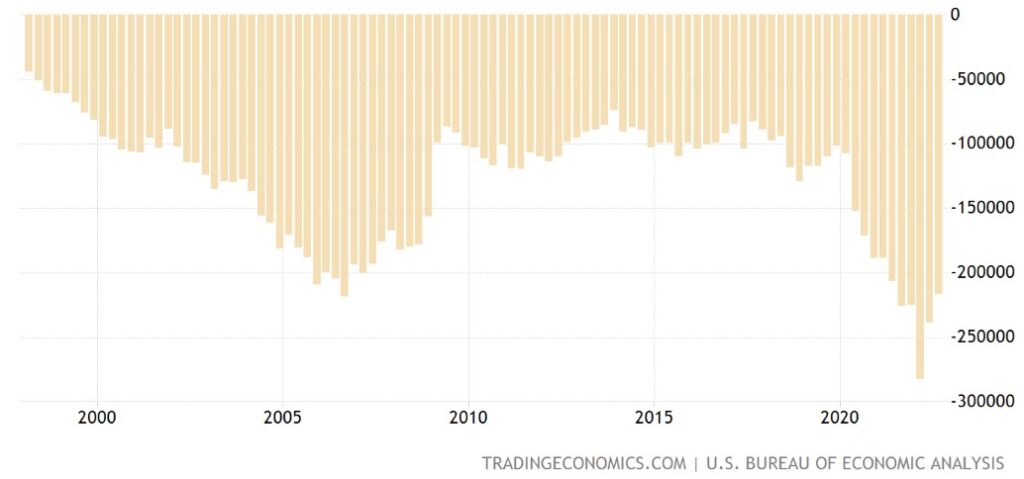

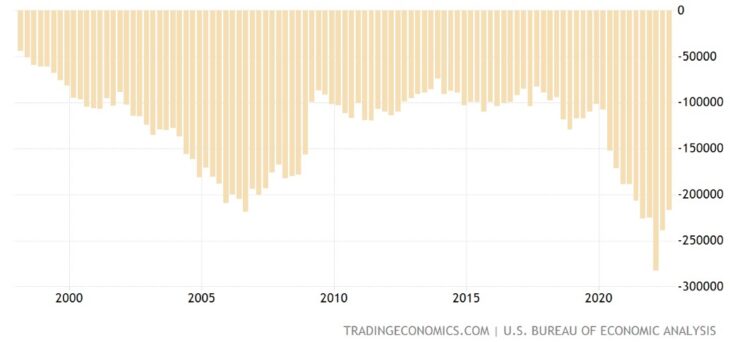

Формирование и рост такого масштабного государственного долга обусловлено необходимостью поддержания статуса доллара в качестве мировой резервной валюты. За период с 1980 по 2021 гг. объем мирового экспорта и импорта товаров вырос почти в 11 раз с $2 триллионов до более чем $21 триллионов. Спонсором данного «банкета» выступают Соединенные Штаты, обеспечивающие стабильно отрицательный платежный баланс на протяжении последних десятилетий.

При таких условиях в экономике страны должно наблюдаться две результирующие:

- во-первых, рост темпов инфляции,

- во-вторых, перманентно отрицательно-высокий дефицита бюджета.

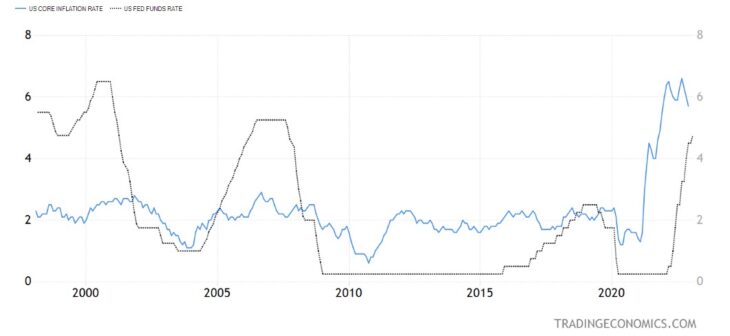

Девальвация валюты может регулироваться самыми различными способами (ключевая ставка, нормативами обязательных резервов, операциями на открытых рынках и проч.). Удивительно то, что, несмотря на колоссальный рост денежной массы, США уже достаточно длительный период времени (более 12 лет) поддерживают отрицательную реальную ставку (уровень инфляции выше ключевой ставки). При этом продолжают таргетировать инфляцию на уровне всего 2%.

Если до развала Бреттон-Вудса уровень инфляции определялся вполне конкретной привязкой валюты к определенному количеству золотого запаса, то после 70-х годов прошлого века инфляция для США стала скорее своего рода репутационным показателем, а ее уровень привязан к степени доверия способности страны продолжать поддерживать свой мировой статус лидера. Ключевым столпом в поддержании этого статуса является военная мощь. Недаром у США самые большие в мире расходы на оборонку (800 миллиардов долларов).

Немалую роль в сдерживании инфляции сыграли такие показатели, как миграция (дешевая рабочая сила) и цены на энергетику (дешевые ресурсы производства).

Сохранение дефицита бюджета для США, как, впрочем, и для любой экономически развитой страны, обусловлена необходимостью поддержания определенных темпов экономического роста и сохранения статуса мирового лидера. Побочным эффектом становится необходимость закрытия бюджетных дыр при помощи непрерывной эмиссии Treasuries, т.е., по сути, непрерывном экспорте долга. Остановить этот механизм невозможно, поскольку это приведет к дефолту и к падению того самого репутационного статуса доллара с последующим ростом инфляции и потерей своих геополитических позиций в мире.

Естественным следствием этого становится невозможность сильного ужесточения денежно-кредитной политики (повышение ставки ведет к росту стоимости обслуживания долга).

Может ли музыка остановиться?

История учит, что любая пирамида рано или поздно рушится. Даже люди, далекие от экономики, но знакомые с такой штукой, как гос. долг США задают достаточно правильный вопрос: «А каков будет итог?» Ответ на этот вопрос упирается не только в экономику, но и в геополитику. У США есть несколько вариантов выхода из сложившейся ситуации.

Первый выход достаточно прост – инфляция. В 2009 г. была опубликована книга К. Рейнхарта и К. Рогоффа «На этот раз все будет иначе». С точки зрения подачи материала – не слишком увлекательный труд, однако, для понимания сути дефолта – достаточно полезное произведение. Авторы приводят пример раннего дефолта в Греции в IV веке до н.э. Дионисий Сиракузский, выпускавший долговые расписки и активно занимавший деньги, издал декрет о том, что все деньги, находящиеся в обращении, необходимо вернуть правительству. После чего перештамповал все монеты номиналом 1 драхма в монеты с номиналом 2 драхмы и расплатился с долгами.

Ничто не ново. Продолжительные и высокие темпы инфляции могут существенно сократить долговую нагрузку. Собственно, этим и обусловлена отрицательная реальная ставка – своеобразный налог на право заимствования у самого надежного заемщика в мире. Вряд ли США согласятся на такой сценарий, учитывая то, что рост инфляции может подтолкнуть другие экономики к поиску альтернативы американской национальной валюты. Вспомним хотя бы интервью CNBC главы Банка Англии Марка Карни в 2019 г. о необходимости такого поиска.

Второй путь – мирное соглашение с Китаем и, возможно, Индией: на ноябрь 2022 г. Китай занимает второе место после Японии в качестве держателя американского долга – $870 миллиардов. Индия держит бумаги на $219 миллиардов. Допустим, США соглашается на некий «водораздел» (многополярность) за списание части своего долга. Понятно, что при этом нас ждут долгие и продолжительные маневры с целью занятия максимально удобной для себя позиции в будущем миропорядке. Вариант вполне благоприятный, хотя и достаточно долгосрочный.

Третий путь, который, увы, также нельзя исключать, – это сжигание долга через большую войну, одним из путей к которой является «обнуление» РФ, в качестве одного из будущих потенциальных противников, и последующая военная экспансия на восток.