Анализ рынка драгоценных металлов

В эпоху кризисов, когда стабильность самых распространенных валют, таких как евро или доллар, начинает ставиться под сомнение, а то и вовсе падает, начинается поиск источников вложения средств. Как правило, к таким источникам предъявляется несколько требований: стабильность в любой экономической ситуации, долгосрочность, конвертируемость.

Прочитать статью в pdf-журнале

Возвращение стоимости к реальным показателям

Кто-то начинает вкладывать средства в недвижимость: независимо от положения валюты и экономики, недвижимость всегда стоит денег. Возможно, ее не всегда можно быстро реализовать (т. е. недвижимость можно назвать «пассивом» по отношению к валюте), однако ее стоимость редко падает, скорее наоборот. И рано или поздно можно реализовать недвижимость по выгодной по сравнению с ценой покупки цене.

Еще один вариант — ценные бумаги. В последнее время предпочтительным является диверсификация риска и создание пула ценных бумаг, в который могут войти различного рода акции, как национальных компаний, так и зарубежных эмитентов. Наиболее весомым аргументом в пользу таких инвестиций является то, что диверсификация снижает риск потери части средств, повышая при этом шанс на получение дополнительного дохода.

Однако один вариант остается практически неизменным: инвестиции в драгоценные металлы. Они существовали еще до появления биржи, до появления частной собственности и операций покупки-продажи недвижимости. Они существовали всегда в качестве универсальной валюты, вне зависимости от страны обращения. И они ценились больше, чем любые бумажные их варианты.

Однако времена меняются. Никто не говорит о том, что использование драгоценных металлов сократилось — нет, многие страны до сих пор предпочитают использовать золото для взаимных расчетов (например, Турция, когда совершает покупки нефти); банки по-прежнему выпускают монеты из золота, серебра, а иногда и из платины или палладия (по крайней мере, ограниченными тиражами, что возвращает их к классу монетарных), а некоторые даже смогли пустить на поток использование «металлических счетов», что заменяет хранение средств на виртуальный металл, т. е. без его фактической покупки. Инвестиции в металлы не могли исчезнуть, но они перешли на совершенно иной уровень, когда их стало возможным использовать в качестве инструмента для маржинальной торговли. Ведь не важно, есть в данном случае металл на руках или нет, важна лишь его стоимость и колебания цены.

В начале 2013 года я высказывал определенные опасения по поводу текущего положения драгоценных металлов: их стоимость, сильно завышенная в 2010-2011 годах, начала достаточно стремительно возвращаться к реальным показателям. «Перекупленность», подогревавшая интерес к золоту, серебру и платине (палладий в данную группу включить нельзя, т. к. на него в большей степени влияют показатели потребления и наличия новых месторождений / выработки старых) стала сходить на нет, переживая отдельные подъемы лишь в моменты, кризисные для ряда государств (США, Россия, страны Европы), но в целом сохраняя достаточно четко прослеживающуюся динамику падения.

Если ситуация летом 2013 была воспринята с определенным позитивом для инвесторов, которые надеялись на повышение, то сохранить тенденцию надолго не удалось. Это относится ко всем металлам из рассматриваемой мной группы, даже с учетом их ценообразования и нюансов использования. Картина, которую мы увидим далее, в целом, будет практически идентичной.

Золото: падение продолжится

Начав торговаться в ноябре с отметки в $1315 за тройскую унцию, золото продолжило свое традиционное ежегодное падение, остановившись на текущий момент на уровне $1250, отыграв чуть более половины процента от вчерашней стоимости, но потеряв при этом около 5% от стоимости за месяц. Таким образом, золото преодолело квартальный минимум ($1241,3) и смогло преодолеть даже нижние границы стоимости октября ($1270,5). Относительно показателей годового выражения золото смогло потерять более $400 ($1670 на начало года) или чуть более 25% стоимости.

Сохранение динамики и направления может помочь нам дать вполне закономерный прогноз: золото, вероятнее всего, продолжит свое падение, лишь краткосрочно колеблясь выше текущего уровня. Оснований для этого несколько:

- ежегодные планы по формированию резервных систем ведущих мировых экономик практически завершены, поэтому золото теряет в дополнительном стимуле для инвестиционной привлекательности.

- спрос на металл со стороны промышленности и ювелирного производства сейчас относительно стабилен, не стоит ожидать повышения цен по данным причинам.

- повлиять на текущее значение стоимости золота может только изменение ситуации в США, но его можно ожидать не ранее, чем в следующем году, поэтому вероятность роста цены по такой причине не очень высока.

Единственное, что может заставить золото колебаться, показывая некоторые кратковременные тенденции к росту, — повышающая игра по металлам, возникающая в конце года. Однако, рассматривая показатели золота на конец 2012 года, можно заметить, что тенденция к падению тогда тоже явно просматривалась, а рост был всего в пределах $15, что достаточно незначительно.

Наиболее вероятно, что золото окажется в ценовом коридоре между $1230 и $1280, и все основные изменения будут происходить в рамках $50. При совсем позитивном прогнозе и активной деятельности крупных игроков на рынке инвестиций верхняя граница коридора может быть поднята до $1320 за тройскую унцию, но данный показатель, на мой взгляд, маловероятен.

Если говорить о долгосрочном прогнозе, то стоимость золота вполне может продолжить свое падение до ценового коридора в $$1050-1150, которого может достигнуть уже к весне 2014 года. Однако такие прогнозы слишком сильно отталкиваются от текущей динамики, которая может измениться в рамках ожиданий решения вопроса США, либо внезапного признания технического дефолта доллара как валюты.

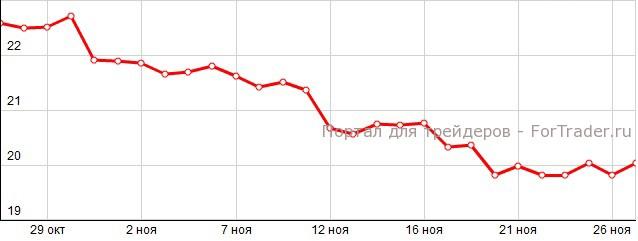

Серебро: новый этап в ценовом позиционировании

Стоимость серебра определяется теми же факторами, что и стоимость золота, поскольку имеет сходное применение, хотя и несколько более «узкое»: серебро практически не применяется в качестве «оборачиваемой» валюты, хотя ряд банков разных стран мира хранят свои запасы не только в золотом эквиваленте, но и в серебряном. На серебро не покупают нефть или газ, но при этом серебро широко и практически повсеместно применяется как монетарный металл, не говоря уже и о востребованности в промышленности или ювелирном производстве.

Ноябрь 2013 года был для серебра не очень удачным: начав торговаться с отметки почти в $22 за тройскую унцию, серебро смогло опуститься до отметки $19,85(26.11.2013), отыграв, правда, за сутки около 1% стоимости и вернувшись к уровню около $20. В общей сложности потери в стоимости серебра за месяц составили около 10%, что превышает таковые показатели у золота почти в 2 раза. Как и в случае с золотом, серебро обновило уровень квартального минимума отметкой в $19,82 (20.11.2013), показав уровень стоимости августа 2013 года и сведя, таким образом, всю летнюю положительную динамику на нет.

Более того, вероятности изменения динамики или направления движения в краткосрочной перспективе пока нет — в лучшем случае, серебро сможет оказаться на уровне начала ноября, двигаясь в ценовом диапазоне от $19.8 до $22.5, причем наиболее вероятно, что серебро останется на уровне $22.15.

Однако, как уже говорилось ранее, на металлы могут влиять не только политические и экономические причины, но и промышленность вкупе с производством. И в этой сфере обстановка далека от стабильной: поскольку серебро достаточно сильно реагирует на любую информацию о новых залежах металла или изменении объемов добычи, рынок серебра в относительно скором времени может очень сильно измениться. Причина кроется в том, что серебряные рудники начали истощаться, а количество серебра на планете не безгранично. Т.к. металлы не являются возобновляемым ресурсом (за редким исключением), а некоторые эксперты уже начали говорить о сильном сокращении источников добычи серебра, вероятно, у металла может начаться новый этап в ценовом позиционировании.

Без сомнения, это не может произойти внезапно, вряд ли это коснется общей ситуации следующего года. Однако, если это действительно произойдет, серебро изменит свое позиционирование, и, вероятно, изменится и зависимость от золота. Пока рано делать столь далеко идущие выводы.

Платина: обновление квартального минимума

Платина, по иронии судьбы изначально считавшаяся низкокачественной примесью золота, сейчас во многом повторяет его историю: начав торговаться в ноябре с отметки $1453 за тройскую унцию, она упала в стоимости значительно, остановившись на отметке около $1380. Таким образом, потеря стоимости составила около $70, или почти 5% от стоимости, что очень сильно сближает показатели платины с текущими показателями золота.

Именно в ноябре был обновлен квартальный минимум стоимости данного металла — $1373,6 (26.11.2013), хотя абсолютный годовой минимум, пришедшийся на конец июня – начало июля 2013 ($1327,46), платина преодолеть не смогла.

Если посмотреть динамику за текущий год, то платина стартовала с отметки около $1600 и потеряла в общей сложности около $220, или 13,75% стоимости. Данные показатели отличаются от показателей золота в лучшую сторону (13,75 против 25). Объясняется данный факт достаточно просто: являясь монетарным металлом, платина однозначно гораздо больше применима в промышленности и ювелирном производстве, т. е. обладает постоянным спросом в данных областях и меньше зависит от колебаний валюты, чем золото, применимое в банковских запасах и различных операциях и являющееся, по сути, больше валютой, чем драгоценным металлом. Платина же остается лишь драгоценным металлом.

Стоит отметить, что платина в меньшей степени является спекулятивным инструментом, чем золото или серебро (точнее, серебро в большей степени является таковым), как, в прочем, и все остальные металлы платиноидной группы.

Прогноз на декабрь не будет отличаться от прогнозов по предыдущим металлам: вероятнее всего, платина останется в ценовом коридоре $$1350-1410, в меньшей степени подвергаясь отдельным всплескам, связанным с игрой на повышение по металлам ближе к окончанию года. В отличие от золота, платина отражает лишь общее состояние промышленного сектора, также в меньшей степени ювелирной промышленности. По этой причине платина не имеет такого существенного веса при оценке рыночной ситуации, как золото.

Палладий: самый оптимистический прогноз

Палладий, как и остальные металлы платиноидной группы, обладает достаточно узкой сферой применения, хотя и является при этом монетарным металлом (хотя металлы из палладия крайне редки и выпускаются очень ограниченными тиражами). Спрос на палладий, как правило, связан лишь с увеличением спроса на ювелирные украшения, а также при увеличении объема использования данного металла в промышленном производстве.

Ноябрь был для палладия практически идентичным, если сравнивать его с состоянием других драгоценных металлов: начав торговаться с отметки $741,5 за тройскую унцию, палладий даже смог показать определенную тенденцию к росту, однако надолго удержать ее не смог; на текущий момент он торгуется на уровне $723,35. В общей сложности палладий потерял за месяц около $18, или 2,5% от стоимости. По сравнению с другими драгоценными металлами, его положение несколько лучше и в ежегодном исчислении: в отличие от всех рассмотренных ранее металлов, палладий не только потерял меньше всех в своей стоимости, но и смог повысить свои показатели на $40 ($$699-741,5).

Объясняется данная ситуация достаточно просто: из-за узости своего применения, палладий практически никак не влияет на рынок, являясь лишь индикатором спроса на металл в областях своего применения.

Из-за того, что количество палладия по сравнению с другими металлами невелико, но применение его в промышленности и ювелирном производстве не уменьшается, палладий может и в дальнейшем показывать некоторый рост в рамках 5-6% ежегодно. Несмотря на то, что он не так популярен, как золото или серебро, некоторые банки заметили относительную стабильность палладия в годовом выражении и внесли данный металл в группу «обезличенных металлических счетов». Палладиевые счета можно увидеть в таких банках, как Сбербанк, Газпромбанк, Банк Москвы и т. д.

Прогноз по палладию будет чуть более радужным: он может отыграть позиции ноября, вернувшись к уровню $740, и оставаясь в диапазоне $$725-750. Данный металл можно рассматривать как инструмент для долгосрочного инвестирования, как минимум путем открытия «металлического счета» с доходностью около %5-6 годовых за счет изменения его стоимости.

Статью подготовил Юрий Прокудин