Анализ рынка драгоценных металлов

2013 год заканчивается и пришло время рассмотреть, что происходило с металлами в течение года. Для этого мы сравним положение их стоимости к началу года, к концу прошлого года и текущее положение, стараясь выявить общую динамику.

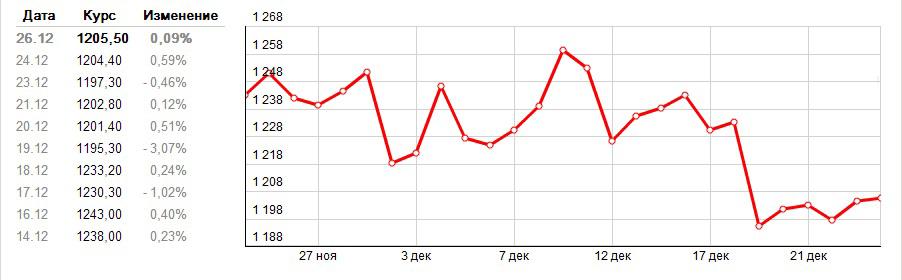

Золото продолжит падение

Предновогодняя пора для золота в уходящем году оказалась достаточно «жаркой» — оно успело и вырасти в цене и заметно просесть. Начав торговаться с отметки $1218 за тройскую унцию в начале декабря, оно достаточно сильно выросло в цене, при этом такой рост не был подкреплен какими-то определенными событиями. В итоге, новогодняя «гонка» фактически закончилась «ничьей», так как золото остановилось на отметке $1212 за тройскую унцию.

Рассмотрим показатели предыдущего года и начала текущего года: золото начало торговаться с отметки $1669 в январе и продолжило свое падение, сохраняя тенденцию 2012 года. Причины те же самые — рост стоимости индексов, определенное укрепление доллара как валюты. Как стало очевидным еще в 2011 году, золото было в состоянии сильной перекупленности (это же можно сказать и обо всех рассматриваемых металлах, кроме палладия), поэтому продолжение динамики падения было вполне очевидным. Как резервная валюта золото сохраняет свой статус, однако вес его уже несколько ниже, чем раньше.

В годовом выражении золото потеряло в стоимости очень много — более 27%. Этот факт свидетельствует о перекуплености данного металла. Однако динамика падения дает возможность сделать определенные прогнозы на 2014 год: вероятно, золото продолжит падение, однако не так интенсивно, как это было в последние 2 года. Для такого прогноза есть вполне определенные основания:

- У любой перекупленной валюты (мы можем рассматривать золото именно как валюту) все равно есть предел реальной стоимости, ниже которого падение практически невероятно (в противном случае происходит ее обесценивание и валюта выводится из обращения).

- Замедление падения золота напрямую зависит от положения доллара как валюты. Его укрепление вызывает падение стоимости золота, а его ослабление укрепляет положение золота.

Наиболее вероятным кажется потеря в стоимости золота в среднем еще на $150. Многие эксперты считают, что наиболее реалистичным сценарием будет остановка стоимости золота на уровне $$1000-1050 за тройскую унцию. И пока текущие тенденции, подкрепленные результатами двух лет, говорят о том же.

Серебро: есть предпосылки к росту

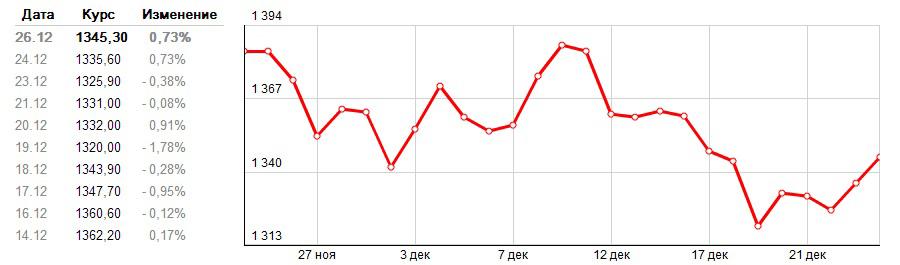

Серебро, как уже отмечалось раньше, во многом повторяет ситуацию с золотом, хотя и не во всех аспектах. Серебро часто используется на бирже для маржинальной торговли, о чем свидетельствуют частые более резкие перепады стоимости в сравнении с золотом при сохранении общей тенденции. В текущем месяце серебро также достаточно активно торговалось «в обе стороны», что, как и в случае с золотом», привело его к первоначальной стоимости. Начав торговаться на уровне в декабре $19,19, серебро пережило и хороший рост, и хорошее падение, остановившись в итоге на отметке $19,8, что немного лучше, чем в случае с золотом, но принципиального значения не имеет.

Рассмотрим показатели серебра за год.

Начав торговаться с отметки $30,4 за тройскую унцию в начале года, серебро потеряло почти 35% своей стоимости, остановившись на уровне $19,8 в конце. Цифры немалые, однако, в отличие от золота, серебро имеет определенную надежду на изменение направления тренда: в предыдущей статье я описывал, что на стоимость металлов также влияют и вполне объективные факторы, такие как новые месторождения и истощение действующих, увеличение или спад объемов добычи. В случае с серебром все несколько неоднозначно: поскольку запасы любого металла на планете ограничены, новости об истощении запасов серебра на планете не могут повергнуть кого-то в неожиданный шок. Судя по всему, в ближайшие 10 лет нас ждет спад уровня добычи серебра в целом и, как следствие, рост его стоимости. А стоимость серебра будет расти, подстегиваемая маржинальными сделками на бирже, из-за того, что металл широко применяется в производстве и ювелирной промышленности. Пока металл используется, он будет «цениться».

Наиболее вероятным в 2014 году будет продолжение падения стоимости до ценового коридора $14-15 за тройскую унцию. Однако если прогнозы на сокращение количества металла окажутся верными, серебро отойдет от уже устоявшейся тенденции, и его стоимость будет напрямую зависеть от уровня потребления.

Платина: прогноз не блещет оптимизмом

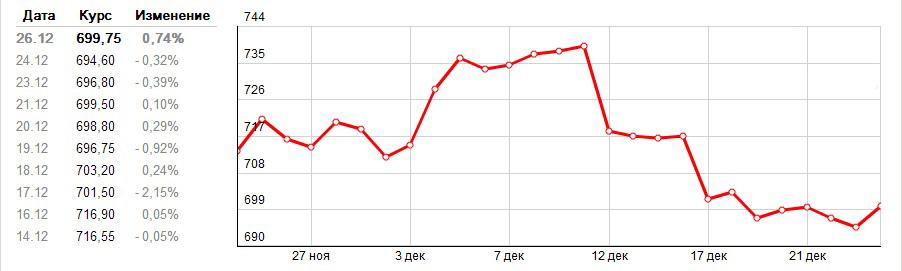

Платина чаще всего повторяет динамику золота, хоть и имеет свою специфику, являясь номинально монетарным металлом, стоимость которого в большей степени зависит от востребованности в производстве и ювелирной промышленности.

В декабре платина в больше степени повторяла динамику не золота, а серебра: начав торговаться с $1341,5, благодаря предновогодней «гонке» она смогла добраться до уровня $1364, заканчивая год на достаточно позитивной ноте.

Однако рассматривая показатели начала года и сравнивая их с текущими, нельзя с уверенностью сказать, что все так «радужно»: платина начала год с отметки $1557,5 за тройскую унцию, а в феврале даже смогла подняться в стоимости до $1715. Но в целом год закончился потерей 12,5% от стоимости. Это гораздо ниже, чем в случае с серебром (почти в 3 раза) и намного ниже, чем в случае с золотом (почти в 2 раза). Ответ на вопрос: «почему именно так» — достаточно прост:

- меньшее влияние на биржевую ситуации в связи со сферой применения;

- уровень перекупленности платины на текущий момент гораздо ниже, чем золота и серебра.

Палладий достиг ценового предела

Этот драгоценный металл, принадлежащий к группе платиноидов, всегда стоял несколько особняком. Довольно часто из-за полной зависимости от сферы применения и меньшего влияния на рынок он показывал изменения стоимости, противоположные или мало соответствующие остальным металлам. Однако предновогодняя «гонка» в этом году лишь несколько ухудшила его положение. Начав торговаться с отметки $712 за тройскую унцию, палладий достаточно уверенно терял в стоимости в течение месяца, остановившись на отметке $702,5.

Однако если смотреть на стоимость металла в начале 2013 года, он не только не потерял в своей стоимости, но даже незначительно укрепился: начав с отметки $695 в январе, закончив к концу года +1% к стоимости, что также можно принять за погрешность. Свидетельствует это лишь о том, что стоимость палладия полностью зависит от востребованности в производстве и ювелирной промышленности, и, не смотря на колебания в течение года, его рыночная стоимость соответствует реальной. Но именно этот факт делает его бесперспективным инструментом для длительного инвестирования; более того, при падении стоимости он снова будет возвращаться к текущему уровню. Вероятно, это его ожидаемый ценовой предел в рамках стандартного потребления. И именно это позволяет нам сделать прогноз на 2014 год, оставляя металл на том же самом уровне.