До 2020 года РФ планирует потратить 20 трлн. рублей на программу перевооружения армии и флота. Изначально, когда рассматривалась столь крупная статья расходов федерального бюджета, темпы роста российской экономики, как и налоговые поступления, были высокими. Сейчас же, на фоне снижения темпов роста ВВП РФ до 0,9% годовых в I кв. 2014 года, государству для финансирования ранее взятых обязательств необходимы дополнительные ресурсы. Правительство рассматривает два варианта решения данной проблемы – это или повышение налоговой нагрузки на нынешнее поколение, или рост долговых обязательств в будущем.

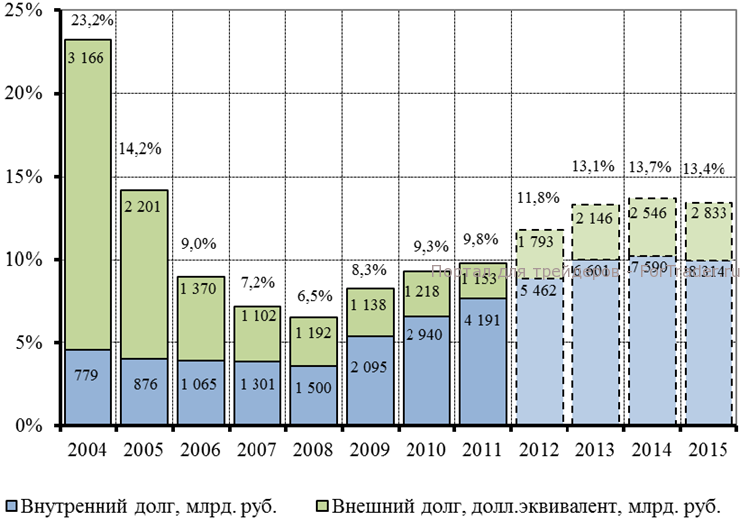

Российский кабинет министров последние три года проводил крайне сбалансированную политику управления государственными финансами, что позволяло исполнять федеральный бюджет в пределах от -0,5% до +0,8% от ВВП РФ и не давало возможности государственному долгу страны сильно разрастаться. Ожидается, что в 2014 году бюджет будет профицитным, в 2015 году дефицит составит 0,5% от ВВП, а в 2016-2017 годах – не превысит 0,6% от ВВП. Сейчас в мире нормальным считается трехпроцентный дефицит бюджета при уровне долговой нагрузки в 60% от ВВП. Без учета геополитики и недавнего понижения рейтинга РФ для институциональных инвесторов наша страна с госдолгом в 11% от ВВП остается привлекательным заемщиком.

Для покрытия расходов бюджета Минфин РФ главным образом планирует привлекать денежные ресурсы на внутреннем рынке в размере 450 млрд. руб. в 2014 году и по 1,0-1,1 трлн. руб. ежегодно в 2015-2017 годах. Кроме того, в 2015-2017 годах Россия может вернуться на рынок внешних заимствований и получать, таким образом, по 7 млрд. долл. в год.

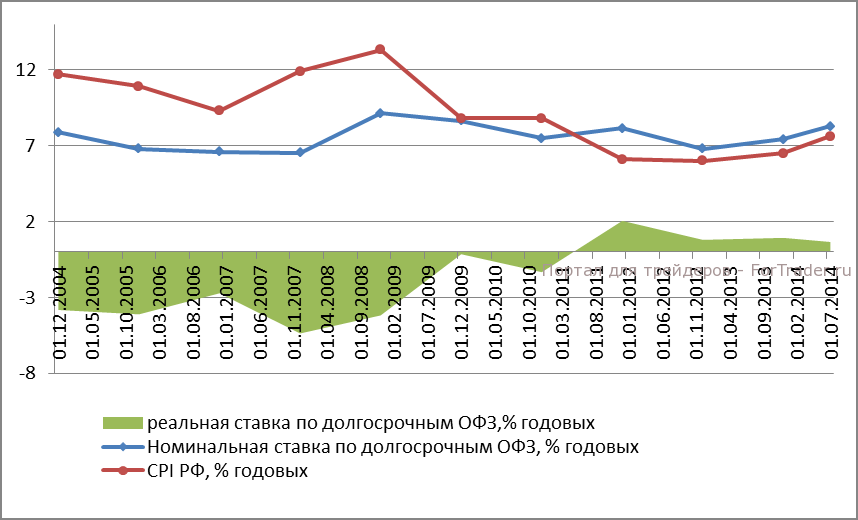

Между тем, в 2014 году на фоне усилившейся в нашей стране инфляции до 7,6% (г./г.) и сворачивания программы QE3 в США произошел рост процентных ставок по государственным облигациям РФ. Мы предполагаем, что к завершению программы покупок активов со стороны ФРС США доходность к погашению по 10-летним американским бондам может вырасти на 50 б.п. – с текущего уровня в 2,5% до 3,0% годовых. Как следствие, мы не исключаем роста ставок по 10-летним ОФЗ РФ до уровня 9,1% годовых. Не в пользу покупок долгосрочных ОФЗ РФ говорит тот факт, что реальная доходность по ним в июле уступает доходности по аналогичным облигациям ряда стран BRICS (в России – 0,66% годовых, тогда как в Бразилии реальная ставка выше и составляет 5,63%, в Индии – 0,49%, в Китае – 1,89%, в ЮАР – 1,57%).

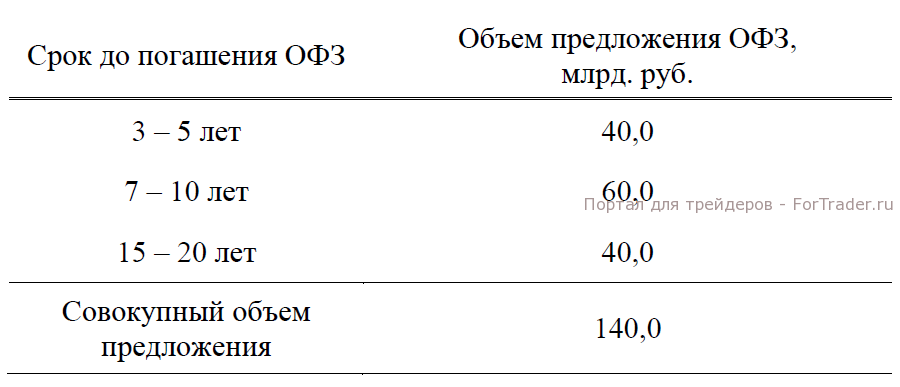

Несмотря на неблагоприятную внешнюю обстановку, в наступившем квартале Минфин РФ планирует привлечь 71% денежных ресурсов за счет продаж краткосрочных и среднесрочных ОФЗ. Надеемся, что нашему министерству удастся это сделать. И помочь ему может замедление инфляционных ожиданий до 6,0-6,5% годовых во II полугодии 2014 года на фоне жесткой монетарной политики, проводимой ЦБ РФ.