Рассмотрим тиковый график EUR/USD крупнейшего поставщика ликвидности, швейцарского банка Ducascopy. Представлены графики BID и ASK. Текущее время: 15:00 (MSK), 14.02.2015. Рынок относительно спокоен: в течение часа не выходят новости и не публикуются макроэкономические индикаторы.

Произвольно выбрано окно шириной 1000 мс. Внутри данного окна расположено 44 отличных друг от друга значения. Если вы сдвинете окно на один шаг вперед, число тиков увеличиться до 50. Предположим, что торговый сервер позволяет проводить операции с задержкой 500 мс (что является превосходным результатом). Попытка выполнить продажу по заявленной вначале цене 1.12770 может привести к более чем 35 реквотам со стороны банка перед тем, как он подтвердит ее.

В этот раз нам не повезло, и через 3 секунды цена так и не вернулась на заявленный уровень. Какова реакция брокера? Он пересылает реквот клиенту (5-6 реквотов в нашем случае), или на свой риск открывает позицию и ждет возврата цены в диапазон, самостоятельно хеджируя риски. В первом случае качество предоставляемых услуг падает ниже допустимого уровня. Во втором случае брокер выходит за рамки «агентской модели» и становится маркетмейкером, т.е. не осуществляет фактическую трансляцию позиции. Для разумного выполнения заявок, максимальная задержка, которую может позволить брокер – 30 мс, т.е. 1000 мс/N при текущем состоянии рынка.

Юридические конфликты

Помимо очевидного технологического противоречия, существуют юридические аспекты, которые нельзя обойти стороной. Трейдер имеет возможность ознакомиться с двумя основополагающими документами: клиентским соглашением и лицензией, если таковая существует.

Конфликт интересов невозможен только в одном случае: если компания имеет лицензию исключительно на передачу клиентских ордеров (Reception and transmission) и работает по схеме 100% DMA/STP Agency Model (Direct Market Access). В этом случае функции компании сводятся к клирингу и сервису по обслуживанию клиентов без исполнения ордеров: онлайн поддержка, веб интерфейс и т.д. Подчеркиваем, что ордера клиентов транслируются на площадку маркетмейкера, а не открываются со счета компании. Полную ответственность за исполнение несет третье лицо, т.е. маркетмейкер/провайдер ликвидности.

Второй тип лицензии – расширенная лицензия маркетмейкера, включает в себя функцию исполнения ордеров Dealing on own Account. В этом случае компания имеет возможность исполнять сделки на собственном счету, не выводя их на межбанковский уровень. К компаниям этого типа предъявляются повышенные требования по капитализации.

Рассмотрим для примера требования кипрского регулятора CySEC (Cyprus Securities and Exchange Commission). В случае, если компания претендует на роль поставщика ликвидности, т.е. планирует выполнять операции на собственном счету (Multilateral Trading Facilities), требования повышаются с 200 000 евро до 1 млн. евро уставного капитала. Если компания выходит за пределы допустимой нормы, то лицензия отзывается. Таким образом, если брокер, к которому вы обратились, имеет лицензию с функцией Dealing on own Account, то вы можете сразу сделать два ключевых вывода:

- Она поддерживает капитализацию, необходимую для функционирования как маркетмейкер. То есть, компания специально ограничивает свои издержки и риски для сохранения лицензии, которая позволяет перекрывать сделки на счету.

- Кроме устных обещаний, вы не имеете ни одного основания полагать, что брокер транслирует все сделки на межбанковский уровень, так как юридически компания имеет эту возможность и регулярно платит за нее упущенной выгодой.

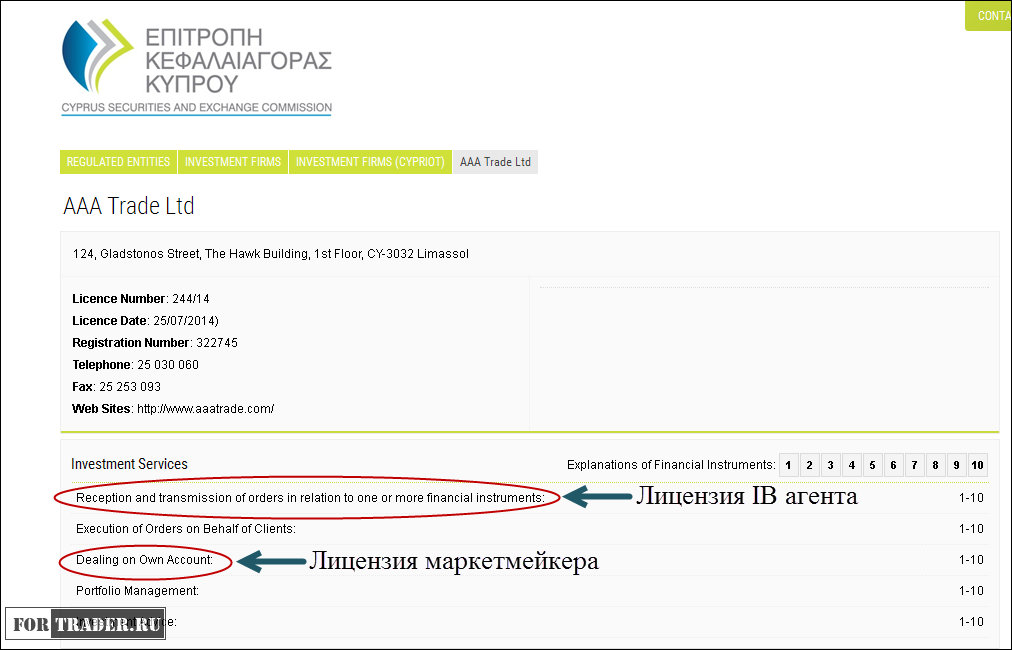

Рассмотрим простой метод проверки типа лицензии брокера на примере CySEC. Открываем официальный сайт регулятора и переходим в раздел регулируемых организаций. Если компания зарегистрирована на Кипре, то нам понадобится раздел INVESTMENT FIRMS (CYPRIOT), если в другой стране, входящей в ЕС, то вкладка INVESTMENT FIRMS (MEMBER STATES). Предположим, брокер зарегистрирован на Кипре, т.е. является резидентом.

В строку поиска заносим название компании и получаем краткую справку по лицензии. Мы выбрали произвольно одну из компаний, не представленных на российском рынке (см. рис. 5). В разделе Investment Services (инвестиционные услуги) перечислены возможности компании в рамках лицензии: reception and transmission of orders (получение и передача ордеров) и Dealing on own account (совершение сделок в пределах собственного счета).

Второй пункт говорит о том, что компания может являться маркетмейкером, и не обязана выводить все сделки. Если вы обнаружили данный тип лицензии, то у вас нет никаких гарантий того, что ваша сделка попала на межбанковский уровень.

Второй документ для анализа, имеющийся в распоряжении трейдера – клиентское соглашение. Компания обязана предоставить этот документ при открытии торгового счета. Желательно, чтобы клиентское соглашение находилось в онлайн доступе на официальном сайте – в этом случае регулятор может вынести претензию за несоответствие пунктов договора условиям лицензии вплоть до уголовной ответственности. Если вы получаете отказ в предоставлении договора, есть повод подумать о целесообразности дальнейшей работы. Основной раздел, который нас интересует, Правовые обязательства или Правовая ответственность. Я открыл клиентское соглашение одной популярной российской компании, которую выбрал случайным образом. Русская версия соглашения оказалась недоступна на русскоязычном сайте (!). Пришлось перейти к англоязычной версии и скачать документ. Открыл раздел Capacity (Правовые обязательства). Первый пункт раздела является ключевым:

8.1 Company shall act, at all times, as principal

«Внимание! Брокер действует как принципал, то есть несет полную юридическую ответственность за совершение и исполнения сделок. В случае, если брокер только транслирует сделки третьей стороне, то есть является агентом, ответственность за исполнение не лежит на брокере, а передается соответствующей организации». Мы имеем дело с маркетмейкером. Следующий интересный раздел Услуги (Services). Достаточно ознакомиться с первыми тремя пунктами, один из которых гласит:

6.3 The client understands that no physical delivery of a CFD’s underlying instrument (or reference instrument) that he/ she traded through his/ her trading account shall occur

«Клиент признает, что не осуществляется прямая доставка инструмента, который лежит в основе CFD». Напомним, что CFD – контракт на разницу, заключаемый между клиентом и брокером. CFD – собственный инструмент, поставляемый брокером, с использованием котировок, которые лежат в его основе. Таким образом, данный пункт договора указывает, что компания вводит собственный производный инструмент, имеющий косвенное отношение к межбанковским торговым потокам и не связанный с ними напрямую. Все вышеуказанное было написано в договоре компании, которая позиционирует себя как банковский агент. По мнению автора, работать с такой компанией рискованно, так как ее бизнес модель допускает роль маркетмейкера, но сама компания не делает на этом акцент в официальных пресс-релизах.

Выбор трейдера

Так что же делать трейдеру, если в конце цепи всегда оказывается маркетмейкер – крупный банк, или Prime Broker? Даже, если конфликт интересов отсутствует на первом этапе, на последнем шаге он будет присутствовать, так как рынок в конечном итоге определяется маркетмейкерами (как это следует из определения этого типа игроков). Если вы создали торговую систему, протестировали ее на достаточном количестве данных и строго придерживаетесь торгового плана, то основные требования, которые вы выдвигаете по отношению к брокеру, могут выглядеть следующим образом:

- Рыночные котировки. Откройте два счета у одного брокера и сравните котировки. Замечательно, если они доступны онлайн на сайте. При полном совпадении вы исключаете их фальсификацию в пользу брокера.

- Максимально быстрое исполнение заявки. Задержки могут лишить вас части прибыли и не учитываются при тестировании.

- Фиксированные спреды – идеальный вариант. Вы не сможете протестировать вашу систему объективно, если комиссия имеет произвольное плавающее значение.

- Отсутствие проскальзывания и реквотов. В противном случае вы опять лишаетесь, части прибыли.

- Прозрачная схема работы компании и наличие регуляции.

- Раскрытие информации и независимый аудит. Этот пункт является приятной опцией и встречается крайне редко, но о нем забывать, также не стоит.

Если вас интересует трейдинг, как разновидность заработка, выполнение этих требований достаточно для работы с компанией, тем более, если она присутствует на рынке несколько лет или десятилетий. То, каким образом компания поступает с вашей позицией, – выводит ли на межбанковский уровень, выводит частично (хеджирует), или перекрывает на едином счете, по мнению автора, является второстепенным фактором при одном условии – все вышеперечисленные требования (или почти все) соблюдаются. Вы ведь не предъявляете претензии банку при совершении операции обмена валюты? И не требуете от него немедленно разместить ваши средства на ММВБ?

Работайте над собственным стилем торговле и скептически изучайте условия, которые вам предоставляет брокер. Распределяйте депозит среди нескольких брокеров, диверсифицируйте стратегии, и ваши риски будут приемлемы для устойчивой торговли. И самое главное – как только обнаружите несоответствия и фальсификации – предупредите других трейдеров. Только так можно добиться честной и профессиональной работы брокеров на отечественном рынке.