Ключевое внимание инвесторов в оставшиеся до выборов президента США дни будет приковано к статистическим публикациям по ведущим экономикам, а также событиям в Европе – эти факторы будут основными формирующими краткосрочные колебания на рынках.

Комментарий к открытию российского рынка

Рынки вернулись в привычный ритм после двухдневного затишья, связанного с прохождением урагана Сэнди над восточным побережьем США, однако перерыв в торгах в начале недели не привел к повышению волатильности: фондовые индексы США стремились переломить тренд на снижение (происходило это после того, как хорошо отчитались General Motors и Ford, однако повышенное давление на бумаги технологического сектора (так, акции Apple откатились к 200-дневной средней) не привело к формированию направленного движения к закрытию сессии. И хотя последствия урагана пока не определены (предварительные оценки сильно разнятся и находятся в диапазоне 20-50 млрд. долл.) этот фактор, очевидно, уже не будет определяющим для формирования тренда на глобальных рынках в ближайшее время. Мы полагаем, что ключевое внимание инвесторов в оставшиеся до выборов президента США дни будет приковано к статистическим публикациям по ведущим экономикам, а также событиям в Европе – эти факторы будут основными формирующими краткосрочные колебания на рынках. Поступающие на текущей неделе данные умеренно позитивны: спад экономики Испании замедлился, а в Германии наблюдается рост розничных продаж, при этом довольно успешно проходят аукционы по гособлигациям Испании и Италии. Сегодня утром поступили позитивные данные по китайской промышленности: индекс PMI, по официальным данным, вырос в октябре до 50,2 пункта против 49,8 в сентябре, что может свидетельствовать о том, что замедление роста экономики КНР прошло нижнюю точку. Однако мы все же полагаем, что данные по экономике могут задать лишь краткосрочный импульс, тогда как среднесрочный тренд прояснится лишь после выборов (они позволят оценить вероятность наступления fiscal cliff).

Сегодня утром на рынках не формируется выраженного тренда: данные из Китая поддерживают динамику азиатских площадок, однако фьючерсы на американские индексы — в зоне отрицательных значений. Сегодня в Европе отмечается День всех святых (ведущие биржи будут работать), что может сказаться на характере торгов. Ключевыми внутридневными факторами сегодня станут публикации PMI стран Еврозоны и ISM в промышленности США, а также первая порция данных по рынку труда США — число рабочих мест в частном секторе от ADP, заявки по безработице за неделю. Ну а важнейшая статистика поступит завтра: официальные данные по уровню безработицы и числу созданных рабочих мест вне с/х сектора. Они позволят оценить насколько устойчивым является тренд к улучшению условий на рынке труда (в сентябре уровень безработицы упал ниже 8% впервые за 4 года), а также сформируют ожидания по дальнейшей политике ФРС. На горизонте ближайшей недели мы опасаемся, что S&P 500 может реализовать потенциал снижения к ближайшей зоне поддержки у 1370-1390 пунктов.

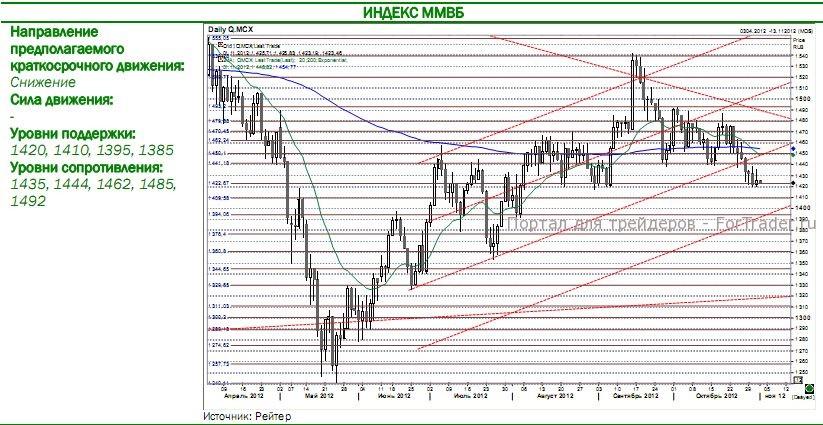

Торги в России начнутся слабым снижением. В течение дня мы считаем вероятным, что индекс ММВБ вновь предпримет попытку отскочить от нижней границы восходящего диапазона (1420-1425 пунктов по ММВБ) и вновь попытаться продвинуться в направлении отметок 1430-1435 пунктов. Вместе с тем, пока говорить о готовности рынка расти, на наш взгляд, пока рано: цель нисходящего движения по индексу ММВБ (1400-1390 п.) все еще актуальна и может быть реализована на горизонте нескольких дней в случае отсутствия поддержки со стороны новостного фона.

Итоги торгов в США и Европе

Ключевые фондовые индексы США в начале торгов среды пытались вырасти, однако продажи в технологическом сектора (остается под сильнейшим давлением Apple (-1,5%) на новостях о изменениях в менеджменте) и отсутствие поводов для роста акций сырьевых компаний не позволили сохранить внутридневные приобретения.

Не порадовала публикация PMI Чикаго, которые, несмотря на ожидания (консенсус Рейтер: 51 пункт), не смог вернуться выше отметки в 50 пунктов второй месяц подряд (октябрьское его значение – 49,9 пунктов, в сентябре – был 49,7 пунктов). В итоге к концу дня Dow Jones и S&P 500 вернулись к уровням закрытия торгов пятницы, а NASDAQ Composite – потерял 0.4%.

Из важных корпоративных новостей среды – сильная отчетность автомобильных компаний, что позволило (при высокой торговой активности) заметно вырасти акциям General Motors (+9.5%) Ford (+8.2%), а отраслевому подиндексу — стать лидером роста. В целом динамика ключевых сегментов рынка акций США была разнонаправленной. Кроме автомобильного сектора ростом завершили день акции финсектора.

Товарные рынки

Цены на нефть умеренно выросли в среду, отражая валютные колебания и определенный оптимизм в отношении динамики спроса на нефть в США после урагана, а также надежды на неплохие недельные данные по рынку топлива в США (будут опубликованы сегодня). Месяц, однако, нефтяные котировки завершили в заметном минусе по WTI (-6,5%) и в пределах 1% — по Brent и Urals. Цены на цветные металлы на LME умеренно выросли, ожидая стабилизации ситуации на рынках после Сэнди и порцию статистики конца недели, но также октябрь закрыли сильным движением.

Валютный рынок

Курс евро консолидируется к доллару немного выше отметки 1.295 на фоне успешного аукциона по размещению гособлигаций Италии. Индекс DXY вновь приблизился к отметке 80, однако пока не может ее пройти. Курс рубля укрепился на несколько копеек к корзине валют.

Денежные и долговые рынки

На долговых и денежных рынках в среду наблюдалась разнонаправленная динамика. Спрэд Россия’30 к UST’10 увеличился на 1 б.п. до 118 б.п., премии по CDS-контрактам на суверенный и корпоративный долг изменились от -14 пунктов до +2 пунктов. Ставка MosPrime O/N при этом немного понизилась (до отметки 6,47%).

Конъюнктура рынков на утро

— Азиатские фондовые индексы – разнонаправленная динамика: Китай растет после публикации PMI, Япония – в символическом плюсе, индексы Кореи и Австралии – теряют около 1%

— Фьючерсы на индексы США – умеренно снижаются

— Цены на металлы и нефть на торгах в Азии – без сильной динамики

Российские индексы: отскок от нижней границы восходящего канала

В среду рынок акций открылся вблизи нижней границы среднесрочного восходящего канала и в течение дня реализовал положительный отскок, вернувшись в диапазон 1430-1435 ММВБ. Основными причинами для повышения оптимизма инвесторов стали сообщения об отсутствии существенных разрушений после урагана Сэнди (в первую очередь ключевых объектов инфраструктуры — АЭС и НПЗ), а также позитивный блок статданных по Европе (темпы розничных продаж в Германии превысили прогнозы) и выход фьючерсов на S&P500 в положительную зону – впервые с начала текущей недели. На этом фоне индексы завершили сессию в «плюсе» (ММВБ: +0,3%; РТС: +0,3%), хотя закрытие сессии и было несколько «подпорчено» данными по PMI Чикаго, которые указали на спад деловой активности в регионе (49.9). Торговая активность на рынке акций продолжает находиться на среднем уровне.

В нефтегазовом секторе отметим активный рост котировок акций НОВАТЭКа (+2,6%) на новостях о выходе Юрхаровского месторождения на проектную мощность. Кроме того, лучше рынка выглядели также бумаги ЛУКОЙЛа (+0,3%), Роснефти (+0,3%). Среди основных аутсайдеров, сдерживавших рост рынка, выступили акции Газпрома (-1,5%) на новостях о повышении инвестпрограммы на следующий год, что приведет к сокращению свободных денежных потоков. Кроме того, сильное падение курсовой стоимости было также отмечено по Газпромнефти (-1,6%), ПА Сургутнефтегаза (-2,1%) и акциям ТНК-BP (ОА: -2,8%; ПА: -1,4%).

В банковском секторе наблюдалась разнонаправленная динамика. В лидерах – акции Сбербанка (ОА: +0,6%; ПА:-0,1%), негативную динамику продемонстрировали бумаги ВТБ (-0,8%). Наибольшие потери за сессию понесли акции Банка Возрождение (-1,5%). В секторе черной металлургии заметно опередили рынок бумаги ММК (+1,4%) и НЛМК (+2,0%).

В сегменте цветной металлургии отметим акции НорНикеля (+1,2%), которые позитивно отреагировали на возможное разрешение корпоративного конфликта между Интерросом и РусАлом. В секторе химических компаний выделились также акции Уралкалия, прибавившие 1,6%. В электроэнергетическом секторе отметим активный рост котировок ТГК-9 (+11,1%), Волжской ТГК (+2,4%) и Э.Он Россия (+2,1%). В сегменте электросетевых компаний ростом отметились бумаги Холдинга МРСК (+1,1%), при этом снижением завершили сессию акции ФСК (-1,6%).

В телекоммуникационном сегменте сопоставимый с динамикой рынка подъем котировок показали акции Ростелекома (ОА: +0,6%; ПА: +1,0%) и МТС (+0,7%).

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко