Российский рынок акций в среду вновь продемонстрировал повышенный уровень волатильности: несмотря на позитивное открытие около +0,5% по индексу ММВБ, старт торгов на европейских площадках и слабые данные по европейским индексам PMI усилили коррекционные настроения, что привело к снижению рублевого индикатора к нижней границе восходящего тренда от июня (1440 ММВБ).

Комментарий к открытию российского рынка

В середине недели на рынках преобладали смешанные настроения на фоне заявлений ФРС, не преподнесших, как и ожидалось, новых сюрпризов, а также слабых данных по Европе. По заявлению Б.Бернанке, программа выкупа активов на рынке ипотечных бумаг продолжится в том же объеме для поддержания таргетируемого уровня инфляции на уровне 2% при сохранении неизменной процентной ставки на уровне 0,-0,25% до2015 г. .На фоне сохранения высокого уровня безработицы ФРС будет способствовать максимальной занятости, а в случае ухудшения ситуации пойдет на дополнительны выкуп активов. ФРС повторила свою сакральную формулу («продолжить пристально мониторить поступающую экономическую и финансовую информацию в ближайшие месяцы»), что указывает на готовность регулятора предпринимать более активные действия по поддержке банковского сектора и сохраняет высокими ожидания по скорому расширению QE3. На продолжающееся замедление мировой экономики указали индекс PMI в промышленности Еврозоны, снизившийся третий месяц подряд до 45,3 п. (минимум за 40 месяцев), индекс делового доверия от Ifo в Германии, упавший шестой месяц подряд (до минимума за 2,5 года), а также рост запасов нефти в США (значительно превысил ожидания) в условиях спада потребления как бензина, так и дизельного топлива, что свидетельствует о слабости в Америке промышленного спроса на энергоносители. Не добавили оптимизма и заявления М. Драги о том, что в ближайшее время экономика ЕС будет оставаться слабой, а в 2013 ожидается лишь очень медленное восстановление, а также о том, что ЕЦБ будет осуществлять интервенции лишь в отношении стран с устойчиво развивающейся экономикой. В отношении договоренности Греции с тройкой кредиторов пока нет определенности. Так, с одной стороны, министр финансов страны Я. Стурнарас заявил, что договоренность достигнута, и Греция и получит дополнительные два года на реализацию экономической программы. С другой, представитель ЕЦБ Асмуссен и официальный представитель еврокомиссара О.Рена, опровергли информацию, что Греция добилась уступок по срокам для достижения цели по дефициту бюджета на уровне 3% от ВВП, а также для проведения приватизации и реализации структурных реформ. Бюджетные меры Греции подлежат одобрению греческим парламентом, что станет тестом для правящей коалиции, учитывая, что 2012-2013 гг. должны будут сокращены 25 тыс. госслужащих и повышен пенсионный возраст на 2 года до 67 лет. Свое решение законодатели должны будут принять до 12 ноября, когда министры финансов еврозоны соберутся для принятия решения о выделении Греции очередного транша.

В целом рынки остаются под давлением негативных новостей по экономике и отсутствия позитива по Европе (Греция и Испания по-прежнему в центре внимания), однако локально рынки выглядят несколько перепроданными, что может оказать определенную поддержку при улучшении новостного потока. Мы рассчитываем, что в случае публикации неплохих статданных по заказам на товары длительного пользования и по заявкам по безработице в США, а также неплохих отчетностей в Америке (сегодня — Apple, ряд компаний потребсектора) рынки могут закрыть день в плюсе.

Мы ожидаем открытия российского рынка вблизи уровней закрытия накануне, однако в течение дня, не исключаем преобладания пессимистичных настроений. Концовку сессии определит реакция мировых рынков на новости из США.

Итоги торгов в США

Фондовые индексы США завершили торги снижением (Dow Jones (-0,2%), S&P 500 (-0,3%), Nasdaq (-0,3%)) на фоне отсутствия каких-либо новых заявлений со стороны представителей ФРС, а также слабой корпоративной отчетности (выручка 60% из 187 отчитавшихся компаний оказалась хуже ожиданий). S&P 500 на минимуме за последние 7 недель – ниже 1410 п. впервые с 5 сентября. Вышедшая статистика оказалась неплохой, но не смогла переломить понижательный настрой. Предварительный PMI в промышленности (51,3 п.) практически совпал с прогнозом (51,5 п.), продажи новостроек выросли на 5,7% до максимальных с апреля 2010 г. 389 тыс. против прогноза в +3,2%. Подавляющее большинство основных подиндексов завершило сессию снижением, чуть более 0,5%, в символическом плюсе лишь финансовый сектор.

Товарные рынки

Котировки нефти завершили торги среды разнонаправлено. Стоимость европейской нефти — Brent:(+0,1%), Urals: (+0,1%) практически не отошла от уровней накануне, тогда как цена американской нефти WTI: (-1,5%) продолжила достаточно агрессивное снижение после публикации данных о запасах. Запасы нефти выросли на 5,9 млн. барр. при прогнозе роста на 1,8 млн. барр., бензина – на 1,4 млн. барр. (прогноз +0,7 млн.), запасы дистиллятов сократились меньше прогноза на 0,6 млн. против 0,9 млн. барр., соответственно. При этом динамика спроса на продукты нефтепереработки с начала года продолжила улучшаться – снижение составило лишь 2,2% против -2,3% неделей ранее. Стоимость цветных металлом на LME не демонстрировала выражено тренда, изменившись разнонаправлено в пределах 0,5%.

Валютный рынок

Курс евро опустился ниже отметки 1.30 на фоне снижения аппетита к риску, опасений замедления глобальной экономики, а также роста доходностей по долговым инструментам Испании после пересмотра рейтинга пяти регионов страны. Индекс DXY удерживается вблизи отметки 80. Курс рубля к корзине валют стабилизировался после сильно ослабления в начале недели у отметки 35.6 руб.

Денежные и долговые рынки

На долговых и денежных рынках в среду наблюдалась умеренно негативная динамика. Спрэд Россия’30 к UST’10 расширился на 10 б.п. до 104 б.п., премии по CDS-контрактам на суверенный и корпоративный долг изменились разнонаправленно (от -4 до +2 пунктов). Ставка MosPrime O/N повысилась до 6,39% на фоне дефицита рублевой ликвидности и конца месяца.

Конъюнктура рынков на утро

— Азиатские фондовые индексы – преимущественно в небольшом плюсе

— Фьючерсы на индексы США и нефть – умеренно повышаются

— Цены на металлы на торгах в Азии – слабо растут

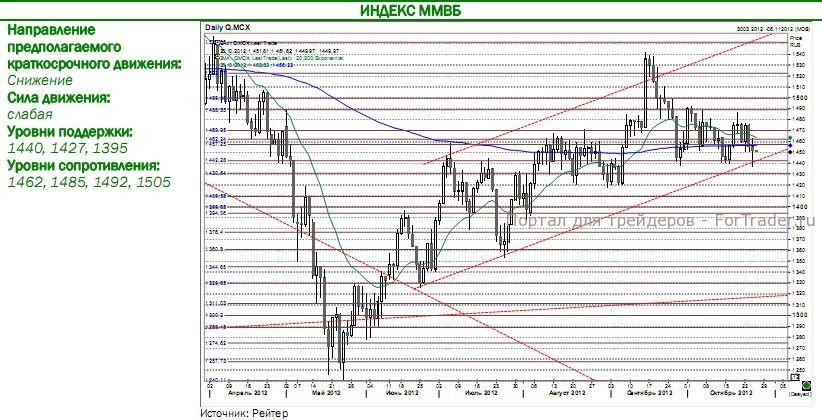

Российские индексы: консолидация у отметки 1450 ММВБ

Российский рынок акций в среду вновь продемонстрировал повышенный уровень волатильности: несмотря на позитивное открытие около +0,5% по индексу ММВБ, старт торгов на европейских площадках и слабые данные по европейским индексам PMI усилили коррекционные настроения, что привело к снижению рублевого индикатора к нижней границе восходящего тренда от июня (1440 ММВБ). Ее краткосрочное тестирование выступило своего рода сигналом к закрытию коротких позиций, ввиду отсутствия очевидных поводов для слома растущей формации, и отскок от внутридневных минимумов был столь же активным. В результате индекс ММВБ смог восстановиться в район 1460, однако не сумел закрепиться вблизи этого уровня по итогам сессии. Индексы завершили день разнонаправленным изменением (ММВБ: -0,3%; РТС: +0,4%) ввиду влияния валютного фактора (укрепления курса национальной валюты).

В нефтегазовом секторе выделились бумаги Роснефти (+3,6%), обновившие максимум более чем за год после выступления И.Сечина и заявления о том, что щедрая дивидендная политика ТНК-BP претерпит изменения. Бумаги поглощаемой нефтяной компании (ОА ТНК-BP: +3,4%; ПА ТНК-BP: +0,5%) немного восстановились после обвала накануне, однако очевидных поводов для «игры» на повышение в них нет. Кроме того, в «плюсе» завершили день также ПА Транснефти (+1,0%). В числе аутсайдеров сессии – бумаги Газпрома (-0,7%) и НОВАТЭКа (-0,7%).

В банковском секторе не сформировалось направленной тенденции: акции Сбербанка (ОА: -0,2%; ПА: -0,8%) слабо снижались, а бумаги ВТБ (+0,2%) незначительно поднялись в стоимости. Бумаги Банка Санкт-Петербург (ОА: +1,1%) торговались лучше рынка. В металлургическом секторе инвесторы проявили повышенный спрос в сегменте цветных металлов, где активный подъем котировок был зафиксирован по бумагам ЧЦЗ (+2,0%), РДР ОК РусАл (+4,2%); менее выраженный рост продемонстрировали НорНикель (+0,4%). Кроме того, динамику лучше рынка показали также акции Мечела (ОА: +0,6%; ПА: +0,5%). В секторе химических компаний в лидерах роста Уралкалий (+0,3%).

Электроэнергетический сектор вновь выглядел слабее рынка, робкое повышение продемонстрировали бумаги Холдинга МРСК (+0,1%), под сильным давлением же оказались все ключевые «фишки» сектора – РусГидро (-1,8%), ФСК (-2,8%), Э.Он Россия (-5,8%).

В телекоммуникационном секторе вновь слабую динамику показали ОА Ростелекома (-2,4%), а динамику акций МТС (+0,1%) поддержали новости о намерении пересмотреть дивидендную политику, привязав выплаты к cash flow. В потребительском секторе обвал курсовой стоимости случался в М.Видео (-10,1%) при повышенной торговой активности, резкое снижение наблюдалось также по бумагам Дикси (-1,7%), несмотря на неплохие операционные результаты за 9 мес., Росинтеру (-3,8%), 36.6 (-0,9%), Разгуляю (-2,1%) и Фармстандарту (-0,9%).

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко