В прошлом году ВВП России вырос на 1,3%, что составляет 2,1 трлн. долларов. В четвертом квартале темпы экономического роста составили 1,3% против 1,2% предыдущих двух кварталов. Российская экономика замедляется на фоне ускорения экономик развитых государств. Существует мнение, что замедление отечественной экономики – результат ошибок правительства и Банка России, а не влияние внешних факторов.

Стремительно пикирующий российский рубль стал главной жертвой ошибок Центробанка. Российский регулятор предоставил банкам слишком много ликвидности, которая перетекла на валютный рынок. Как следствие – бурный рост финансового сектора и объемов валютных спекуляций. Как долго сможет продолжаться подобная ситуация?

«Нечистая сила» не при чем

Характерной особенностью российской действительности является склонность к обвинению во всех бедах и несчастьях внешних врагов, а также оправдание своих ошибок вмешательством «нечистой силы».

Именно так российские чиновники объясняют замедление российской экономики. Действительно, отток инвесторского капитала сейчас происходит из многих развивающихся экономик, но списывать все на внешние факторы нельзя.

Экономики США, Великобритании, Германии демонстрируют ускорение, Китай также показывает высокие темпы экономического роста. Большинство международных организаций прогнозирует ускорение мировой экономики по итогам 2014 года. Например, МВФ прогнозирует рост с показателя 2013 года 3% до уровня 3,7%.

Для российской экономики ситуация выглядит благоприятной. Улучшено функционирование финансовых рынков, процентные ставки остаются низкими, цены на сырье находятся на комфортных уровнях.

В отличие от экономик Турции и Бразилии, счет текущих операций России остается положительным, нет срочной потребности в привлечении стороннего капитала. Россия обладает меньшим бюджетным дефицитом и размером госдолга и несравнимо большими резервами.

Замедление – результат ошибок

Так с чем же связано замедление экономики? По мнению ряда экспертов, замедление темпов экономического роста может быть связано с ошибками в макроэкономической политике.

Например, можно рассматривать, как ошибочную, попытку Министерства финансов пополнить Резервный фонд в 2012 году при отсутствии бюджетного дефицита. Эти действия привели к значительному росту процентных ставок. Впоследствии, Министерство финансов отказалось от проведения таких операций, однако увеличение стоимости кредитования нанесло серьезный удар по всем субъектам экономики, что, в свою очередь, стало причиной замедления темпов экономического роста во второй половине 2012 года.

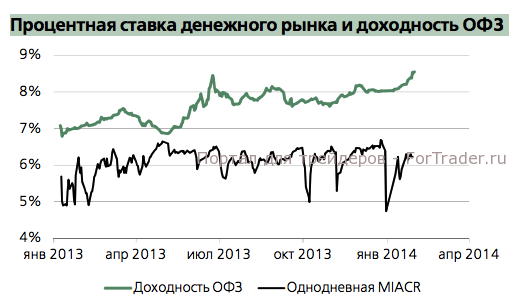

Попался на уловки «нечистой силы» и Банк России, который в 2013 году предпринял попытку понизить ставки, при этом нарастив на 60% объемы рефинансирования банков. На ставки это не оказало практически никакого влияния, зато ликвидность практически сразу ушла на валютный рынок. Банк России забирал эту ликвидность с помощью продажи иностранной валюты, с целью защиты рубля. Тем не менее, подавляющая часть средств до реального сектора так и не дошла.

Банк России и спекулянты

Именно благодаря спекуляциям на рынке валют, финансовый сектор в 2013 году продемонстрировал рост на 12%. Это при том, что в остальных секторах экономики наблюдалась стагнация. Формирование подобного разрыва началось в 2012 году. На рост финансового сектора оказали влияние высокие процентные ставки и бум на рынке рискового потребительского кредитования.

В результате, финансовый сектор вошел в фазу перегрева. Естественно, долго находиться в подобном состоянии он не может, последствием будет или коррекция, или стагнация. Второй вариант предоставил бы реальную возможность перехода к более устойчивой модели экономического развития.

Рост объемов кредитования в 2012 году на какой-то момент стал причиной ускорения потребления, но уже в 2013 году его темпы начали замедляться, на обслуживание кредитов начала уходить львиная доля доходов населения. Скорее всего, подобная динамика продолжится и в этом году.

С начала 2014 года политика монетарных властей становится все более хаотичной. Практически каждый день сдвигаются границы валютного коридора, Банк России заявил об отказе от валютных интервенций, банкам продолжает предоставляться рефинансирование под нерыночные активы.

Хаотическая политика ЦБ РФ

По мнению некоторых аналитиков, если подобная монетарная политика продолжит свою реализацию, то валютный коридор может в ближайшее время прекратить свое существование.

На данный же момент результаты такой политики Центробанка выглядят плачевно. Золотовалютные резервы снизились до трехлетнего минимума. С начала этого года резервы уменьшились на 19,4 млрд. долларов – это на 9 млрд. долларов меньше, чем за весь прошлый год.

Российский рубль перепродан. В период 2010-2013 годов ВВП России вырос на 14,2%, реальный эффективный курс рубля на 10%, то есть, темпы роста ВВП и реального выражения рубля практически совпадали. Сейчас же политика Банка России привела к фактической девальвации российской валюты и серии спекулятивных атак на нее.

Если Банк России откажется от политики чрезмерных объемов рефинансирования банков и защиты отечественной валюты, то рубль может начать укрепление самостоятельно, а курс доллар может снизиться до 34 рублей и ниже. Скорее всего, это может произойти в первой половине 2014 года.

Если банк России продолжит реализацию своей «неуверенной» монетарной политики, российскую валюту ждет еще большее падение.