Крюков П.А., Крюкова В.В.

г. Кемерово

Рассматривается динамический показатель — коэффициент покрытия убытка как элемент структуры механической торговой системы, позволяющий торговать с минимальным убытком за счет реализации ситуационного контроля по управлению валютной позицией.

Введение

В случае, когда в механической торговой системе (МТС) правила стратегии формулируются (формализуются) с участием математических моделей (формул), очень важно определить момент, когда возникает необходимость обновления параметров (коэффициентов) уравнения модели, максимально сохранив собственные средства в процессе торговли, а также осуществлять ситуационный (операционный) контроль за результатами торговли. С этой целью предлагается использовать динамический показатель — коэффициент kt, отражающий текущую эффективность торговли и показывающий отношение превышения (недостатка) поступления денежных средств над их оттоком (личный вклад автора Крюкова П.А.) в процессе торговли.

Грамотное управление капиталом (стратегия управления капиталом) в разработанных МТС [1] предполагает принудительное ограничение убытка, а именно, открытие позиции при наличии на счете заданной доли от начального депозита и немедленное закрытие убыточных позиций по совокупности сигналов модели (основа формализации стратегии торговли) и динамического показателя — коэффициента покрытия убытка.

Стратегия управления капиталом

Основой стратегии в разработанных МТС [1] является динамический показатель — коэффициент покрытия убытка, структура которого имеет вид:

где числитель:

NP — накопленная зафиксированная прибыль к моменту времени t по всем закрытым позициям;

N/P — нераспределенная прибыль со знаком «+» для текущей открытой позиции;

no — доля собственных средств на счете, которую трейдер согласен проиграть (риск закрытия);

знаменатель:

NY — накопленный зафиксированный убыток по всем закрытым позициям к моменту времени t;

N/P — нераспределенная прибыль со знаком «-» для текущей открытой позиции.

Результат показывает текущее покрытие 1% убытка.

Правила стратегии: если kt>1 для текущего значения валютного курса, то позиция сохраняется; если kt≤ 1 ИЛИ есть сигнал модели на закрытие, то позиция немедленно закрывается. Открытие позиции осуществляется по сигналу модели И истинности условия:

![]()

где Akk – собственные средства на счете на текущий момент времени t;

na — доля денежных средств от депозита (риск открытия позиции);

Depo — начальное значение депозита.

Эмпирическая проверка стратегии управления капиталом

Для проверки используем торговую стратегию, формализованную на основе модели типологической классификации текущего тренда методом факторного шкалирования для валютной пары eur/usd [2].

Экспериментально определим значения показателей no и na для прибыльных и убыточных вариантов торговли. Сначала выполним торговлю на семи интервалах ценовой истории с оптимальными параметрами варианта оптимизации 2328 [2], доставляющие прибыль стратегии. Исследуются интервалы: 1 — 1.06.2004 – 1.06.2005; 2 — 1.06.2005 – 1.06.2006; 3 — 1.06.2006 – 1.06.2007; 4 — 1.06.2007 – 1.06.2008; 5 — 1.06.2008 – 1.06.2009; 6 — 1.06.2009 – 1.06 2010; 7 — 1.06.2010 – 1.07.2011. Исследования выполним для Стратегии ФШ [2]. Результаты представлены в табл. 1.

Таблица 1. Результаты торговли Стратегии ФШ

Оптимальные параметры варианта 2328 дают прибыль стратегии для разных границ интервалов исследования (табл. 1; [1], с. 27), что ещё раз подтверждает устойчивость и пригодность модели прогноза текущего тренда, разработанной на основе метода факторного шкалирования данных [2, с. 125].

Добавление ограничений на открытие позиции и коэффициента покрытия убытка при закрытии позиции, оптимизация параметров na и no позволили улучшить показатели прибыльности для интервалов 5 и 6: соотношение общая прибыль/общий убыток качественно изменились: на 242,9% увеличилась чистая прибыль для 5 интервала и на 58,5% для 6 интервала. Для остальных интервалов показатели остались прежними (табл. 2), то есть добавление коэффициента покрытия убытка не ухудшило результат.

Таблица 2. Результаты торговли

Цель использования коэффициента kt — уменьшение реального убытка в процессе торговли. Рассмотрим убыточный вариант торговли с ограничениями и без ограничений на интервале 27.03.2009 — 1.06.2010 с параметрами модели: р1=0,06; р2=0,12; si1=-15,0; si2=14,2 (табл. 3).

Таблица 3. Результаты убыточной торговли

Попытка оптимизировать параметры no и na, дающие прибыль стратегии, не привели к успеху. Однако включение в МТС стратегии управления капиталом на основе коэффициента покрытия убытка (табл. 3) позволило увеличить показатель «прибыльность» на 32%, сократив количество сделок, в том числе, убыточных.

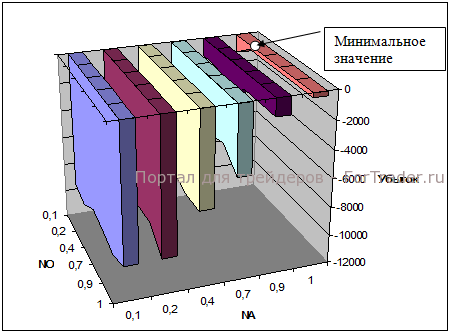

Используя метод простого перебора значений, выполним грубую оптимизацию по узловым точкам с целью поиска варианта, обеспечивающего минимум убытка (табл. 4, на пересечении строки и столбца — величина убытка, достигаемая при указанных значениях параметров). Результат для оптимального варианта приведен в табл. 3, вторая строка. Применение коэффициента покрытия убытка kt с параметрами no=0,2 и na=1,0 (рис. 1) позволило уменьшить убыток в 35,5 раз за счет уменьшения количества убыточных сделок (убыток растет — торговля останавливается).

Таблица 4. Зависимость убытка от no и na

Исследуем зависимость величины убытка от изменения параметров no и na. График зависимости приведен на рис. 1. Анализ рис. 1 позволяет сделать следующие выводы.

Рисунок 1. Зависимость величины убытка от na и no

Выводы

1. При уменьшении параметра na (риск при открытии позиции), что соответствует уменьшению собственных средств на счете, убыток возрастает для любых значений no (риска при закрытии), а при уменьшении — понижается и наименьшее значение убытка достигается в случае, если собственных средств (депозит плюс накопленная чистая прибыль) — не менее величины начального депозита.

2. При увеличении риска закрытия с 40% до 100% величина убытка постоянна (чуть больше оптимального – -$306,4), если собственные средства — не менее величины начального депозита (na ≥ 1,0).

3. Для показателя риска открытия позиции na (собственные средства), изменяющегося с 0,1 до 0,9, величина убытка примерно одинакова (возрастает незначительно) для любых значений показателя no (риска при закрытии).

4. При риске закрытия в 20% (показатель no) имеем наименьшее значение убытка (-$275,6), если собственные средства (риск открытия) — не менее величины начального депозита (na ≥ 1,0).

5. Показатель na оказывает на величину убытка большее влияние, так как влияет на факт открытия позиции: если собственных средств меньше величины начального депозита — идет убыток, то торговля прекращается, пока не все средства проиграны. Определяя для себя конкретные значения риска при открытии и закрытии позиции (величины no и na), трейдер может сократить убытки, сохранив часть средств на счете.

Экономическая интерпретация коэффициента покрытия убытка для полученного результата: при открытии позиции, сохраняя на счете собственные средства не менее величины начального депозита и риском открытия в 20% от текущего значения денежных средств на счете, можно торговать с минимальным убытком, используя Стратегию ФШ.

Список литературы

1. Крюков П.А. Разработка эффективных торговых стратегий на валютном рынке FoRex // Вестн. Новосиб. гос. ун-та. Серия: Информационные технологии. 2011. Том. 9. Вып. 4. С. 18-29.

2. Крюков П.А., Крюкова В.В. Прогнозирование валютного курса на основе факторного шкалирования // Вестн. Кузбас. гос. техн. ун-та. 2011. №1.С. 118-127.