«Успешная торговля делает деньги. Успешная торговля с надлежащим

управлением капиталом способна создавать несметные богатства»

Ларри Вильямс

В первой статье, посвященной методам управления капиталом (54 номер журнала ForTraders.org), нами отмечалось, что все истории по-настоящему крупного успеха в трейдинге связаны не столько с мастерством трейдеров в отслеживании и исполнении сигналов своих торговых систем, сколько с грамотным распределением своих активов. В ней мы также подчеркивали важность заботы о рисках как об одном из основных аспектов успешной торговли, однако собственно описанию самих методов было уделено не так много места. Являясь продолжением, данная статья кратко познакомит читателя с особенностями некоторых методов управления капиталом, в том числе с применением тестирования их эффективности на основе реальной статистики торгового счета трейдера N.

Мы сравним доходность торговли по следующим методам:

1. Стандартный лот (отсутствие управления капиталом);

2. Метод Райана Джонса (метод фиксированной пропорции);

3. Метод фиксированного процента;

4. Метод фиксированного процента (без уменьшения лота);

5. Метод оптимального F.

Фиксированный (стандартный) лот

Метод состоит в том, чтобы войти в рынок с одной единицей/контрактом каждый раз, когда система дает сигнал о входе (см. рис. 1). Фиксированный лот используется:

— В процессе тестирования ТС на торговом счете;

— В процессе учебы начинающими трейдерами;

— В процессе «комфортной» торговли.

Особенности метода:

— Чрезмерное увеличение лота ведет к увеличению риска потери депозита.

— Чрезмерное уменьшение ведет к «замораживанию» депозита.

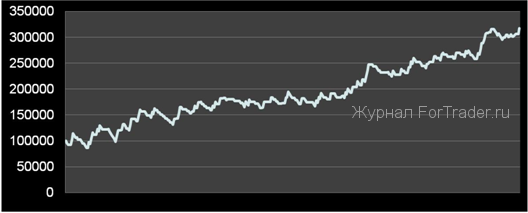

Рис.1. Год 2009 по системе Трейдера N (стандартный лот).

— Начальный депозит – 100 000 у.е.;

— Чистая прибыль в пунктах – 2257;

— Прибыльность – 1,42;

— Максимальная просадка в пунктах – 358;

— Всего сделок – 375 шт.;

— Прибыльные сделки (% от всех) – 241 (64.27%);

— Прибыль растет плавно. Со временем риск разорения для счета снижается.

Фиксированно-фракционный метод

Метод основан на определении размера лота для каждой сделки, как процентной доли от капитала (депозита) (см. рис. 2). В случае роста депозита — рабочий лот растет, увеличивая общую прибыль. В случае снижения депозита — рабочий лот снижается, уменьшая убытки.

Рис. 2. Год 2009 по системе Трейдера N (риск в сделке – 4%).

Особенности метода:

— При увеличении депозита экспоненциально увеличивается как прибыль, так и убытки.

— Волатильность кривой капитала увеличивается.

Эффект ставки снижения

— C увеличением потерь (просадки), процент роста, необходимого для восстановления счета, увеличивается значительно быстрее.

— C увеличением просадки нужный процент восстановления начинает расти геометрически. Например, потеря 50%, требует вернуть 100% только, чтобы выйти на начальный уровень.

Рис. 3. Фиксированно-фракционный метод (без уменьшения лота).

Метод Optimal F

Это одно значение «фиксированного %», при котором мы получим максимальную итоговую прибыль. Всякая прибыльная торговая система имеет именно такую кривую, как на рисунке 4.

Рис. 4. Оптимальный процент.

— Форма может меняться от одной системы к другой, но пик всегда один.

— Доля капитала, которая ставится на кон, обозначается как f.

— Доля капитала, которая соответствует пику кривой и является оптимальным f.

— Каждая система имеет свое место в спектре значений f.

Особенности метода

— Отклонение от f оптимального на незначительную величину в обе стороны резко снижает вашу доходность.

— При движении по оси Х кривой f доходы растут и падают геометрически, а расходы постоянно растут, но арифметически.

— Положение слева от вершины — позиция меньше оптимальной.

— Положение справа от вершины — позиция больше оптимальной, но при этом больше и ожидаемые убытки.

Получить оптимальное значение f можно методом одномерного перебора.Необходимо подставлять значения f от 0 до 1. То значение f, при котором значение Относительного конечного капитала будет максимальным, и есть оптимальное f.

Так как метод оптимального f является частным случаем метода «фиксированный процент от капитала», только с наибольшим риском потери депозита при максимальной потенциальной прибыли, следует осторожно относиться к его использованию в торговле. Одним из решений может быть использование расчета f для части расчетного торгового капитала.

Подход Райана Джонса

Этот подход состоит в фиксированной пропорции (fixed ratio) денег, которые надо сделать, чтобы подняться на один контракт. Это фиксированное отношение торгуемых контрактов к требуемому увеличению дохода.

Отношение между торгуемыми контрактами, к требуемому количеству долларов – «дельта». В зависимости от того, энергичным или консервативным трейдером вы хотите быть, вы просто меняете дельту в приведенной ниже формуле. Меньшая дельта – более энергичная торговля, в то время как большая дельта – будет более консервативной.

Текущий размер счета + (Число торгуемых контрактов х Дельта) = Следующий уровень счета, на котором происходит увеличение числа контрактов

Стартовый капитал в 20 000 с использованием дельты в 5 000, позволит перейти с торговли одним контрактом на два, только по достижении счета 25 000. Чтобы увеличить число контрактов с 2-х до 3-х, необходимо применить ту же формулу:

Текущий счет = 25 000 + (2 контракта * 5 000) = 35 000.

Перейти к торговле тремя контрактами можно будет только тогда, когда счет достигнет размера 35,000.

Выводы

Итак, сравним результаты торгов по изученным методам (см. рис. 5):

1. Метод «стандартный лот» – 317 380 долл.

2. Метод Райана Джонса – 383 449 долл.

3. Метод «процент от депозита» (4%) – 560 989 долл.

4. Метод «процент от депозита» (+) – 778 538 долл.

5. Метод Optimal f – 1 878 215 долл.

Рис. 5. Сравнительные результаты торгов.

У каждого из этих методов оценки результатов есть и преимущества и недостатки. Трейдеры обязательно должны быть в курсе этих различий, прежде чем использовать любой из них для оценки системы торговли. Ознакомиться более подробно с перечисленными выше, а также некоторыми другими методами, вы можете из книг и статей Ральфа Винса, Ларри Вилльямса, Райана Джонса и других авторов.