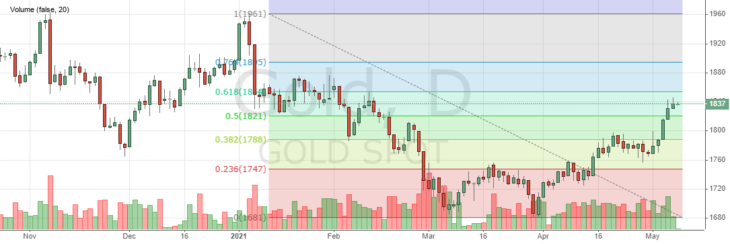

За первый квартал 2021 года золото потеряло в цене около 10%, снизившись до $1708 за тройскую унцию. Однако, в апреле нисходящая тенденция по драгметаллу приостановилась, и цена поднялась на 4%, до отметки $1769.

Золото и ETF

Одним из ключевых факторов, способствовавших снижению котировок золота в первом квартале, стал рост доходностей казначейских облигаций США и укрепление американского доллара из-за возросших инфляционных ожиданий. В результате этого альтернативные издержки владения золотом увеличились, сделав его менее привлекательным для инвесторов по сравнению с госбумагами. Как следствие, в первом квартале был зафиксирован отток средств из ETF, инвестирующих в золото, в объеме 177,9 тонн. При этом СЧА таких фондов сократилась за квартал на 14,7% к/к до $194,5 млрд. Наибольший отток – 145,4 тонн или $8,1 млрд, – пришелся на ETF, зарегистрированные в Северной Америке. Одновременно с этим наблюдался рост спроса на рисковые активы: фондовые индексы США продолжили поступательный рост, устанавливая новые исторические максимумы.

Европейские ETF сократили вложения в золото на 51,7 тонн. В результате этого их СЧА снизилась на 2,6% к/к, или $2,5 млрд. В Европе и, в частности, в Германии, инфляция остается основным фактором, влияющим на рыночные настроения. Так, недавно глава Бундесбанка Йенс Вайдман заявил, что к концу года инфляция может ускориться до 3%, что повлечет за собой необходимость ужесточения денежно-кредитной политики.

В то же время китайские фонды, наоборот, приобрели в первом квартале 2021 года дополнительные 11,5 тонн драгметалла. Таким образом, их вложения в золото достигли рекордного максимума в 72,4 тонн, а их СЧА составила 25,9 млрд юаней. Увеличение спроса на золото в КНР было обусловлено снижением аппетита к риску из-за «ястребиной» риторики Народного банка Китая. Так, в первом квартале НБК объявил о завершении программы по предоставлению дополнительной ликвидности и сообщил, что основным приоритетом денежно-кредитной политики в текущем году будет соблюдение баланса между поддержкой экономики и сдерживанием финансовых рисков. Участники рынка восприняли это как сигнал к будущему ужесточению ДКП, что несколько охладило интерес к вложениям в рисковые активы.

Золото и процентные ставки

Стоит отметить, что последний год чувствительность цены золота к изменениям процентных ставок существенно возросла, и, по оценкам World Gold Council, сейчас динамика процентных ставок объясняет около 40% совокупного изменения цены золота. С учетом возможного продолжения роста доходностей UST в ближайшие месяцы отток средств из ETF, инвестирующих в золото, может продолжиться, оказывая давление на цены.

В то же время, несмотря на резкий рост, процентные ставки все еще остаются вблизи своих исторических минимумов, а в развитых странах реальные ставки находятся в отрицательной зоне. При этом исторически золото демонстрировало положительную динамику при реальных ставках ниже 2%, в связи с чем текущее снижение цены можно рассматривать как временную коррекцию.

Также в среднесрочной перспективе негативный эффект от процентных ставок может быть частично скомпенсирован повышением инфляционных ожиданий. В последние месяцы наблюдаются признаки движимой ценами на сырьевые товары рефляции. Зачастую это является сигналом вступления рынков в инфляционную фазу. При этом до сих пор золото отставало в своей динамике от других сырьевых товаров. Однако, эта тенденция прослеживалась и ранее: исторически в периоды рефляции цена золота демонстрировала отставание от остальных товаров на протяжении первых 6 месяцев, однако впоследствии догоняла их и показывала сравнительно лучшую динамику на горизонте от 6 до 36 месяцев.

Примечательно, что инвестиции в золотые слитки и монеты оказались в меньшей степени подвержены влиянию процентных ставок. Так, по итогам первого квартала их объем вырос на 36% г/г, до 339,5 тонн, что стало максимальным значением с четвертого квартала 2016 года. Наибольший прирост вложений в физическое золото наблюдался в Китае, что обусловлено описанными выше причинами. Еще одной причиной роста спроса на монеты и слитки стало снижение цены золота, сделав их более доступными для покупателей.

Спрос за золото в ювелирной промышленности

По остальным сегментам – ювелирной отрасли, технологическому сектору и центральным банкам – восстановление спроса на золото в первом квартале продолжилось.

Так, спрос со стороны ювелирной отрасли составил в первом квартале 477,4 тонн, что на 52% выше прошлогоднего результата, а по отношению к четвертому кварталу 2020 года снижение составило 7,5%. Однако, первый квартал является традиционно слабым для ювелирной отрасли, а в текущем году снижение оказалось более мягким, нежели обычно, — в период с 2015 по 2019 гг. падение в среднем составляло 19% к/к. В денежном эквиваленте спрос на золото в ювелирном сегменте достиг $27,5 млрд, что на 25% выше среднеквартального значения за последние пять лет. Отчасти это может быть связано с тем, что в результате пандемии домохозяйства сократили траты по другим направлениям (путешествия, развлечения), перенаправив их на ювелирные изделия. Наибольший рост спроса в этом сегменте наблюдался в Китае и Индии.

Спрос на золото со стороны технологического сектора вырос на 11% г/г, до 81,2 тонн. При этом максимальное увеличение наблюдалось в сегменте электроники – на 13% г/г, до 66,4 тонн. Отчасти столь существенный рост обусловлен эффектом низкой базы – первый квартал 2020 года оказался слабым из-за пандемии коронавируса. Однако сравнение результатов за 1 квартал текущего года аналогичными показателями 2018 и 2019 гг. говорит о том, что спрос восстанавливается достаточно быстро.

Центробанки интересуются золотом

Спрос со стороны Центральных банков в первом квартале составил 95 тонн. Таким образом, Центробанки второй квартал подряд выступают в качестве нетто-покупателей золота. Наибольшие покупки (+63 тонны) совершил Венгерский национальный банк в рамках реализации стратегии по снижению рисков портфеля ЗВР. В то же время крупнейшим нетто-продавцом стал ЦБ Турции (-31,5 тонны). Турецкий регулятор уже три квартала подряд был вынужден продавать золото для стабилизации экономической ситуации в стране и курса лиры.

В 2021 году по мере восстановления мировой экономики спрос на золото со стороны реального сектора (ювелирная и технологическая отрасли) будет постепенно расти, что обеспечит поддержку ценам на драгметалл. Также ожидается продолжение закупок золота центральными банками, но более умеренными темпами, нежели в предыдущие годы. При этом наибольший вклад в изменение цен золота в среднесрочной перспективе по-прежнему будет вносить динамика вложений со стороны биржевых фондов ETF, инвестирующих в золото. В свою очередь, настроения инвесторов относительно золота во многом будут зависеть от динамики доходностей госбумаг. На наш взгляд, на горизонте до конца года справедливым для цены золота будет диапазон $1700-1850, однако в более отдаленной перспективе (1-3 года) мы не исключаем обновления прошлогодних ценовых максимумов.