Как сообщают источники агентства Reuters, на декабрьском заседании ОПЕК будет рассмотрено дополнительное сокращение объемов нефтедобычи. Этот шаг будет ответом на риски замедления мировой экономики и увеличение добычи сланцевой нефти в США. Текущее соглашение ОПЕК+, учитывая невыполнение своих обязательств многими его участниками, слабо помогает котировкам нефти, многие эксперты сомневаются, что дальнейшее сокращение поможет сбалансировать рынок нефти, а вызовет лишь еще большую потерю рыночной доли ОПЕК.

Значит ли это, что о росте цены на нефть в краткосрочной и среднесрочных перспективах не может быть и речи? Какие значения котировок нефти мы можем увидеть в ближайшее время? На вопрос журнала Фортрейдер ответили эксперты Olymp Trade.

Фундаментально у нефти нет причин расти

— Фундаментальных факторов для укрепления котировок нефти пока не наблюдается. Локальными драйверами роста могут стать разве что черные лебеди, форс-мажорные ситуации, такие как атаки на нефтетанкеры или объекты нефтедобычи на Ближнем Востоке. Так или иначе это будут какие-то действия на геополитической арене, при этом они будут иметь краткосрочный эффект на рынок.

Задача Саудовской Аравии, формального лидера ОПЕК, глобально состоит в поддержании цен на нефть выше 5-летнего среднего значения.

Основной инструмент для этого — ограничение добычи, и именно это будет основной темой для обсуждения 5-6 декабря в Вене в формате ОПЕК+. Эр-Рияд готов забрать на себя основную долю дополнительного сокращения, однако есть проблемы с 2 странами-участницами: Нигерией и Ираком, которые по разным причинам не ограничили свою добычу. Это может стать камнем преткновения для достижения договоренности с другими странами.

Глобально существует риск общемировой рецессии, МВФ уже несколько раз подряд пересматривает в сторону уменьшения прогнозы по мировому ВВП. Соответственно и спрос на нефть тоже будет сокращаться, а значит, предложение нужно ограничивать еще сильнее. Другого пути для ОПЕК на сегодняшний день нет, и все это понимают. При этом действительно есть риск того, что образовавшийся вакуум заполнят США и Канада, но здесь есть один нюанс. Если по возможности добычи вопросов не возникает, то, что касается инфраструктуры доставки до конечного потребителя, они есть.

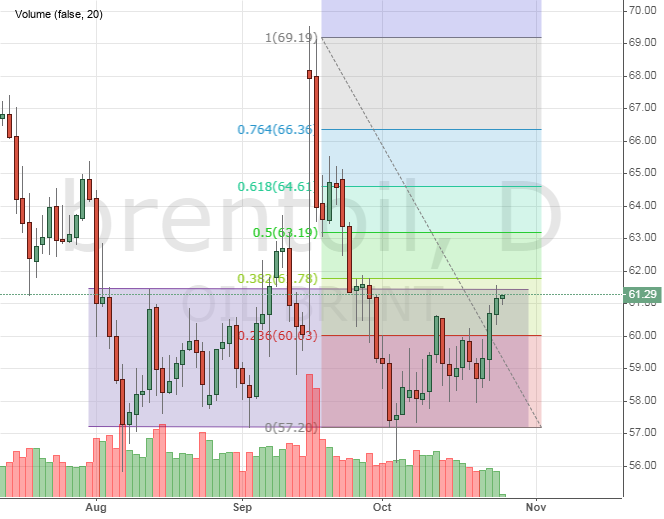

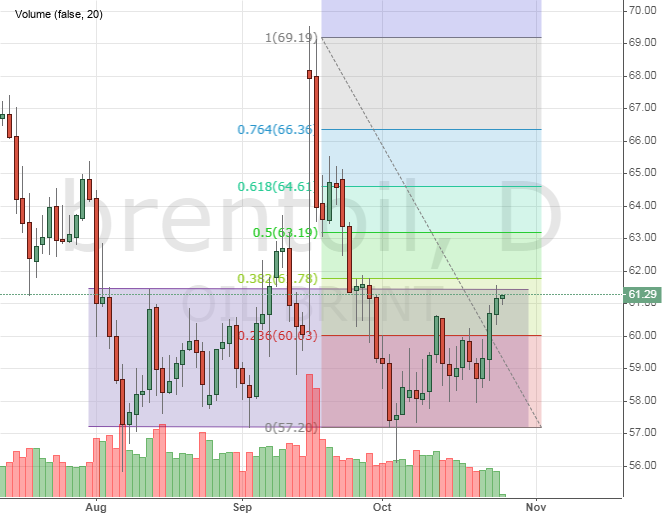

60$ за баррель

Наиболее вероятный сценарий в краткосрочной и среднесрочной перспективе является продолжение консолидации в области 57-60$ за баррель нефти марки Brent.

С точки зрения технического анализа крайне важно, чтобы медведи не опустили стоимость ниже 54$, иначе будет пробита линия долгосрочного 2-летнего тренда и, скорее всего, начнется очередной panic sale. Что касается более долгосрочной перспективы, то многие аналитики считают достаточно объективным прогноз от МВФ. Согласно недавно опубликованному отчету аналитики фонда сократили прогноз на 2019 и 2020 годы почти на 4$ и 6$ соответственно — до 61,78$ и 57,94$.

- Почему ПАММ так выгоден для брокера? Узнайте больше в книге от Фортрейдер