Продолжаем рассматривать начатые в предыдущих выпусках методы формирования прибыльного инвестиционного портфеля. В 88 номере журнала ForTraders.org обоснуем построение оптимального инвестиционного портфеля на валютном рынке с помощью модели Марковица. Надо сказать, что этот метод давно используется трейдерами, но еще ни разу не был применен к Форекс. Посмотрим, каких результатов нам удастся добиться.

Инвестиционный портфель: составление модели

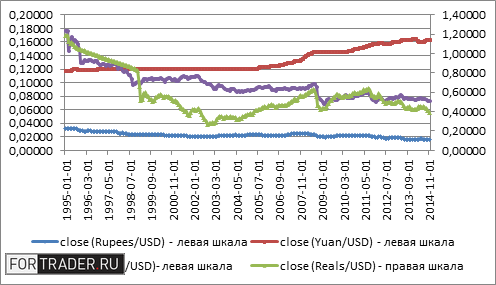

Чтобы построить оптимальный инвестиционный портфель, мы возьмем следующие валюты развивающихся стран: индийскую рупию, китайский юань, бразильский реал и мексиканское песо, причем в обратной котировке к доллару США.

Обозначения:

- Rupees/USD – стоимость одной индийской рупии в долларах США,

- Yuan/USD — стоимость одного китайского юаня в долларах США,

- Reals/USD — стоимость одного бразильского реала в долларах США,

- Pesos/USD – стоимость одного мексиканского песо в долларах США.

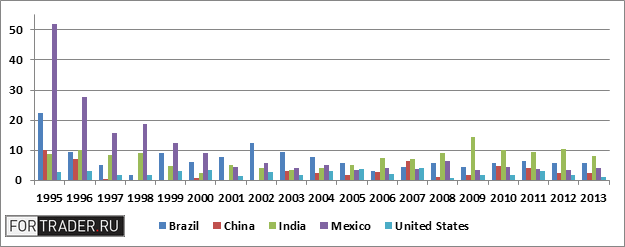

Долгосрочное укрепление доллара США к валютам развивающихся стран обусловлено тем, что в США темпы роста инфляции за последние 18-20 лет были заметно меньше, чем в Индии, Бразилии или Мексике (см. рис. 2).

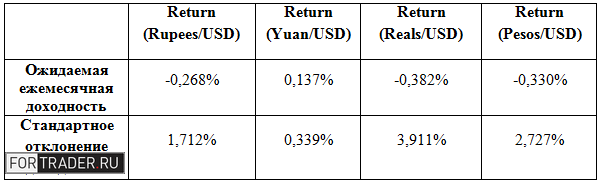

В системе EXCEL посчитаем основные статистические характеристики месячных доходностей рассматриваемых валютных пар.

Расчет оптимального инвестиционного портфеля

Чтобы получить не отрицательную, а положительную ежемесячную доходность, мы будем не покупать, а продавать валюты развивающихся стран, используя стратегию «short and hold», являющейся антиподом классической «buy and hold»:

Отметим, что китайскую валюту мы не включили в наш портфель по причине ее укрепления к доллару США.

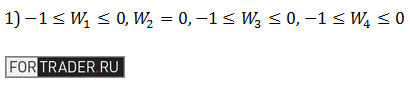

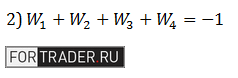

Предположим, что сумма всех долей валют развивающихся стран в портфеле составит минус 1:

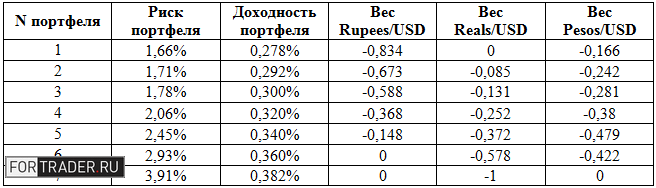

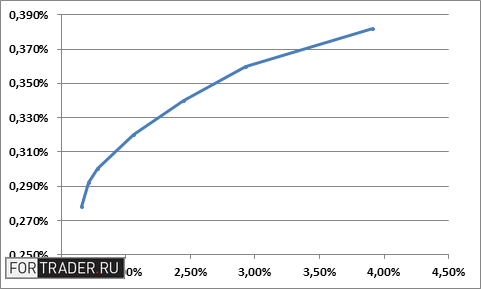

Доходность портфеля будет выглядеть как сумма доходностей отдельных валют с выбранными весовыми коэффициентами. При этом инвестор будет задавать месячную доходность портфеля c помощью показателя , пробегающего значения: 0,278%, 0,292%, 0,300%, 0,320%, 0,340%, 0,360%, 0,382%:

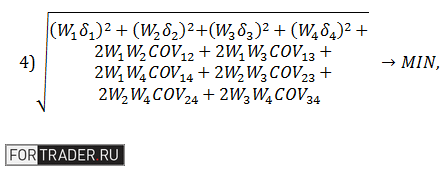

И последнее условие предполагает, что мы будем минимизировать риск или среднеквадратическое отклонение доходности портфеля:

где COV — ковариация между доходностями валют, δ – стандартные отклонения валют, которые также считаются в EXCEL.

Решая систему уравнений (1)-(4), можно найти оптимальные доли валют развивающихся стран для создания оптимального портфеля.

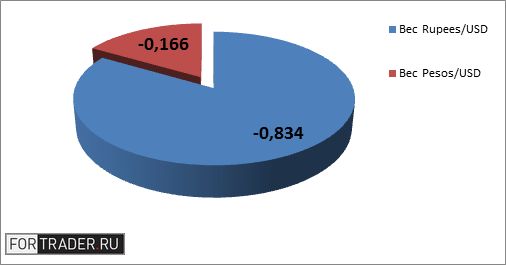

Рассмотрим структуру портфеля №1, обладающего минимальным риском, и его динамику за последние 20 лет.

Полученный результат

Таким образом, рассчитанный нами портфель №1, стоимость которого в течение 20 лет очень плавно росла, обеспечила бы инвестору долларовую прибыль в размере 87,4% или примерно 4,37% годовых. Отметим, что в данном примере мы не учитывали свопы и комиссии при заключении сделок. При этом продажа валют развивающихся стран была произведена с «плечом» 1 к 1.