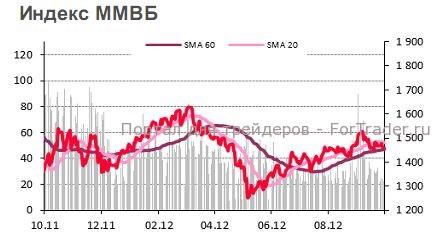

На фоне затянувшейся неопределенности на глобальных площадках российский рынок продолжает движение в пределах коридора между сильной поддержкой на 1457/62 (50-, 200-дневная средняя) и сопротивлением на 1479 (20-дневная средняя).

Вчера российский фондовый рынок незначительно вырос

По итогам сессии индекс ММВБ закрылся на значении в 1463.12 пункта, повысившись на 0.15%.

Основные фондовые индексы США изменились слабо

По итогам сессии индекс S&P 500 вырос на 0.02% и закрылся на уровне 1432.84 пункта, индекс Nasdaq понизился на 0.08% до 3049.41, индекс DJIA уменьшился на 0.14% до 13326.39.

Американские индексы скорректировались, несмотря на рост в начале сессии после выхода позитивных данных по числу первичных обращений за пособием по безработице: оно составило 339k при ожиданиях 370k. Тем не менее, слабость начинающегося сезона корпоративных квартальных отчетов не дает рынку расти. К компаниям, понизившим прогнозы, присоединились Chevron и Cummins.

Неопределенность в вопросе с Испанией также продолжает давить на краткосрочную динамику рынка. Пока после объявления о стимулирующих программах на рынках нет драйверов для дальнейшего роста, скорее наоборот, понижение прогнозов некоторыми компаниями, в частности FedEx, Hewlett Packard, Caterpillar, Chevron не дает повода для оптимизма. Сегодня отчитаются JPMorgan и Wells Fargo. Сезон корпоративных квартальных отчетов, возможно, во многом решит, насколько успешно фондовые рынки завершат этот год. Индекс VIX упал до уровня 15.59. На рынке Treasuries доходность 30-летних государственных облигаций США понизилась на 1 б.п. до 2.87%, а 10-летних – выросла на 1 б.п. до 1.68%.

Внешний фон на открытии российского рынка позитивный

Японский Nikkei понизился на 0.15%, китайский Shanghai Composite вырос на 0.15%, индекс Гонконга Hang Seng в плюсе на 0.55%. Фьючерс на американский S&P 500 растет на 0.26%.

Доллар слабо меняется относительно корзины валют (USD index 79.76 (-0.02%))

Доллар консолидируется относительно корзины валют ниже отметки 80. Евро (EUR/USD 1.293; +0.04%), в свою очередь, растет выше $1.29, продолжая оставаться на высоком для валюты уровне. Рынки продолжают торговаться в диапазоне в ожидании дальнейшего развития событий с Испанией. Это остается основным вопросом. Агентство S&P понизило рейтинг Испании до BBB- с негативным прогнозом. Пока премьер-министр Испании заявил, что вопрос с просьбой о помощи еще не имеет однозначного решения, а министры финансов европейских стран в Люксембурге пришли к мнению, что пока страна успешно решает свои проблемы. Скорее всего, помощь будет необходима; вопрос заключается в том, в каком виде и на каких условиях она будет осуществляться. Безусловно, сильные стимулирующие шаги со стороны ФРС и ЕЦБ в краткосрочной перспективе поддержали евро, однако фундаментально валюта остается под давлением европейских долговых проблем. Фундаментальные проблемы европейской экономики остаются актуальными, как и негативные долгосрочные перспективы для евро, учитывая проблемы с понижением суверенных рейтингов и рецессией в Европе. Доходность десятилетних итальянских облигаций теперь находится на уровне 5.00%, испанских – 5.74%. Иена (USD/JPY 78.40; +0.08%) упала против доллара. Швейцарский франк (USD/CHF 0.935; -0.02%) консолидируется против американской валюты.

Цены на нефть меняются по-разному

Так, ноябрьский фьючерс на нефть марки Brent торгуется у отметки $115.51 (-0.17%), а WTI торгуется у отметки $92.28 (+0.23%). Нефть WTI растет после выхода данных по запасам от министерства энергетики США, которые выросли на 1.6 млн баррелей, а также позитивных данных по числу первичных обращений за пособием по безработице. Цена Brent превышает ключевой уровень $112 (200-дневная средняя), а WTI приближается к аналогичным индикаторам снизу. В долгосрочной перспективе основным драйвером изменений цен на нефть по-прежнему будут выступать перспективы глобального экономического роста.

Сегодня российский фондовый рынок падает на открытии

На момент написания обзора индекс ММВБ упал на 0.36% до 1457.9. На фоне затянувшейся неопределенности на глобальных площадках российский рынок также продолжает движение в пределах коридора между сильной поддержкой на 1457/62 (50-, 200-дневная средняя) и сопротивлением на 1479 (20-дневная средняя). Ближайшая основная ключевая поддержка для индекса ММВБ на 1457/62 (50-, 200-дневная средняя), затем 1417 (100-дневная средняя).

Сегодня в 16:30 выйдет индекс цен производителей в США, а в 17:55 — индекс настроения потребителей от университета Мичигана. До открытия рынка отчитаются JPMorgan (JPM), Wells Fargo (WFC).

Дайджест подготовил по представленным материалам для журнала ForTrader Роман Кравченко