Ежегодное возвращение инвесторов и трейдеров после нескольких недель каникул породило традиционную гонку за потенциально прибыльными сделками. На рынок потекли свежие потоки денег. Пока больше всего из них достается энергетическому сектору и сектору драгоценных металлов, так как улучшившиеся экономические данные, особенно в США, а также угроза конфликта в Персидском заливе спровоцировали рост цен на нефть и способствовали возобновлению погони за инвестиционными «убежищами», такими как золото и серебро. Кроме того, в этот обзор включены прогнозы на первый квартал 2012 года.

На этой неделе все внимание будет приковано к ежегодной ребалансировке двух самых популярных в мире товарных индексов − Dow Jones-UBS Commodity Index (DJ-UBS CI) и S&P GSCI Commodity Index (S&P GSCI). По оценкам экспертов, около 250-300 миллиардов долларов прямо инвестируется в эти два индекса или соотносится с ними, поэтому эта тема будет иметь большое значение в ближайшие несколько недель, так как потоки инвестиций в исходные товарные фьючерсы могут быть довольно значительными. В этом году будет проведен новый трюк: в индекс DJ-UBS впервые добавится нефть сорта Brent, а вес нефти WTI будет уменьшен на аналогичную величину.

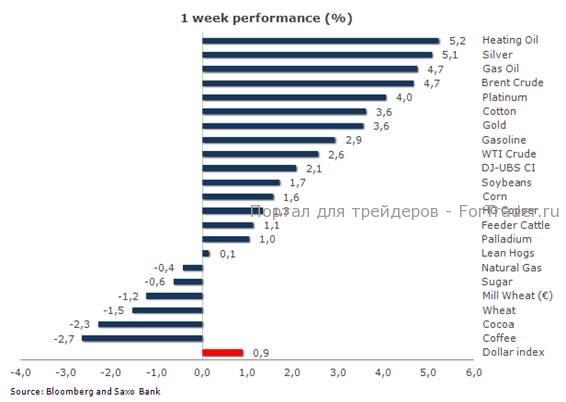

Если взглянуть на таблицу результативности за первую неделю 2012 года, то видно, что индекс DJ-UBS уверенно возвращает себе 2%, главным образом, благодаря улучшениям в секторах энергоресурсов и драгоценных металлов. Сельскохозяйственные товары находятся в непростой ситуации. Цены на пшеницу по обеим сторонам Атлантического океана уступили давлению фиксации прибыли после мощного ралли в конце года.

Планируется, что покупаться будут активы в секторах сельского хозяйства, домашнего скота и промышленности, а продаваться – драгоценные металлы и энергоресурсы за исключением природного газа и контракта на нефть Brent. Это может привести к росту цен на сахар, никель, хлопок, пшеницу и цинк, так как требуемый оценочный объем ребалансировки представляет собой значительную долю доступной ликвидности по каждому товару.

Учитывая, что индекс S&P GSCI также сокращает долю нефти WTI в пользу Brent, общий объем подлежащей продаже нефти WTI предположительно составит свыше 15 миллиардов долларов против объема покупок Brent на уровне выше 5 миллиардов долларов. Хотя эти объемы довольно значительные, они все же относительно малы по сравнению со средними дневными объемами. За прошедшую неделю спред увеличился на 3 доллара и составил более 11 долларов, что свидетельствует об активности трейдеров и управляющих фондами.