В среду, 5 декабря, на европейских рынках наблюдается рост индексов: FTSE 100 растет на 0.15%, DAX прибавляет 0.17%, CAC 40 вырос на 0.13% (15:14 мск).

На европейских рынках царит позитивное настроение – трейдеры покупают бумаги, так как из Китая продолжают поступать положительные сигналы. Лидеры КНР заявили, что будут поддерживать свою стимулирующую политику, а также настроены улучшать урбанизацию страны и предпринимать необходимые корректировки в случае трудностей. Китайский индекс Shanghai на этом фоне вырос на 2.87%, гонконгский Hang Seng – на 2.16%, Nikkei вырос на 0.39%.

Оптимизм трейдеров слегка охладился после слабых данных по розничным продажам в еврозоне в октябре – показатель упал на 1.2% (прогноз -0.1%). С другой стороны, индекс деловой активности еврозоны в секторе услуг в ноябре оказался выше ожиданий – 46.7 пунктов против 45.7 пунктов.

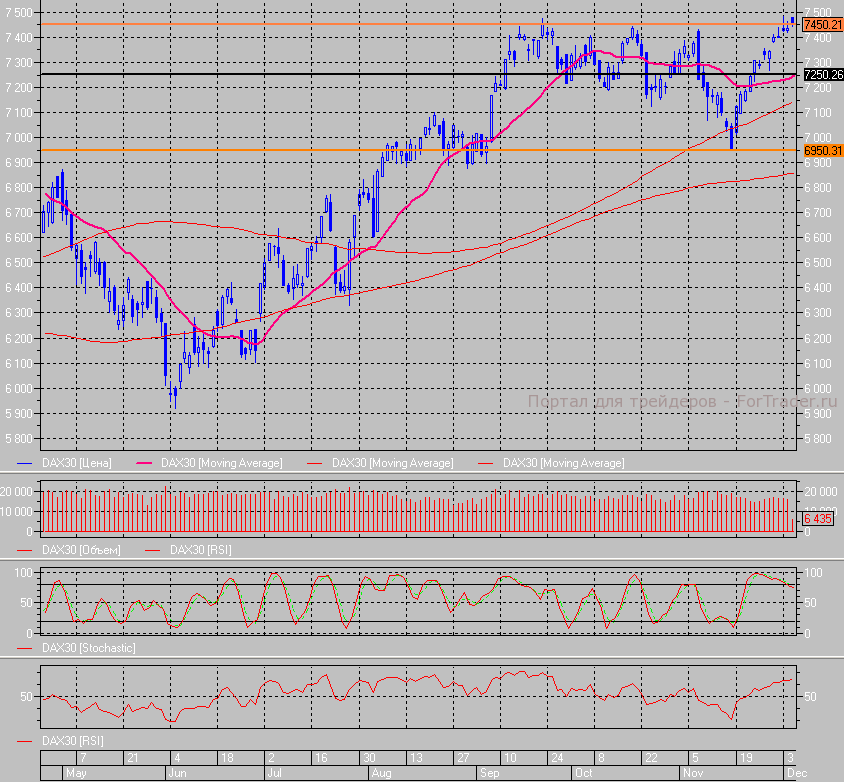

Довольно сильный «бычий» гэп продемонстрировал индекс DAX на открытии, подскочив с 7430 до 7477 пунктов. Затем котировки немного откатились и теперь консолидируются возле ключевой отметки 7450 пунктов, на которой индекс смог закрепиться вчера.

Неуверенность относительно сговорчивости американских политиков по вопросу решения проблемы Fiscal Cliff способствует росту евро, который поднялся сегодня до максимального уровня по отношению к доллару США за последние 7 недель. Котировки пары EUR/USD пробили уровень 1.31 и пошли еще выше. Также положительным моментом является то, что европейские регуляторы дали отсрочку Греции для сокращения своего госдолга.

В российских ADR, которые торгуются на лондонской площадке, наблюдается рост. Лучше всего смотрятся такие бумаги как Татнефть (+2.25%), Новатэк (+1.98%), Норникель (+4.13%) и Лукойл (+1.51%). Аутсайдерами стали акции ТМК (-1.45%).

Корпоративный сектор

Одним из лидеров роста является финская компания Nokia (+6.89%), которая объявила о запуске в продажу своей новой модели Lumia в партнерстве с крупнейшим китайским сотовым оператором China Mobile.

Аналитики Citigroup подняли свои рекомендации по европейскому банковскому сектору, что способствует росту таких акций как HSBC (+0.87%), BNP Paribas (+1.67%), Barclays (+0.23%), Commerzbank (+2.09%), Credit Agricole (+1.92%).

Надежды на рост китайской экономики поднимают цены на металлы, а вслед за ними растут бумаги горнорудных гигантов BHP Billiton (+2.23%) и Rio Tinto (+2.56%).

В США сегодня выйдут данные по изменению числа рабочих мест в частном секторе от исследовательской компании ADP в ноябре (17:15 мск), а в 19:00 мск будет опубликован индекс деловой активности ISM в секторе услуг.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко