Макроэкономическая статистика, опубликованная на прошлой неделе, 3-7 октября, прибавила оптимизма участникам мировых финансовых рынков. Инвесторы постепенно начали избавляться от защитных инструментов с фиксированной доходностью и стали вновь обращаться к рисковым активам. Так доходность по десятилетним казначейским облигациям США стала расти, повысившись с 4 по 10 октября на 0,28 процентных пункта с уровня 1,80% до отметки 2,08%.

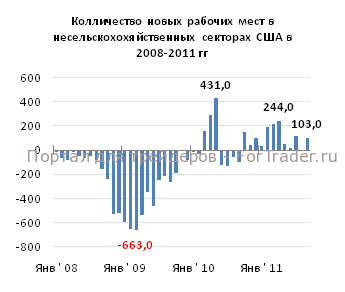

Напомним, что данные по индексам делового оптимизма продемонстрировали неплохой рост, сдвинувшись вверх от пограничного для рецессии уровня 50%. Рост продемонстрировали также и составной индексы по новым заказам в сфере услуг, что делает более радужными перспективу на ближайший месяц. В пятницу, 7 октября, Бюро трудовой статистики США опубликовало очень позитивный отчет по рынку труда. Американская экономика по итогам сентября прибавил 103 тысячи рабочих мест. Особенно вдохновляет и тот факт, что на долю частного сектора пришелся вполне здоровый рост в 137 тысяч.

Мы уже отмечали ранее, что динамика основных инструментов на мировых финансовых рынках плохо сопоставлялась с трендами макроэкономических индикаторов США. Так фондовый индекс S&P 500 с июня 2011 года в моменте терял 20%, понизившись до отметки 1073 пункта с уровня 1346. В то время как ключевые макроэкономические показатели не отмечали состояния рецессии в крупнейшей экономике мира. К примеру, с осени 2008 года по весну 2009 рынок труда США терял в среднем 530 тысяч рабочих мест, а в 2011 он ни разу не показал отрицательного прироста. Сводный индекс лидирующих индикаторов, публикуемых Conference Board, вообще, находится в устойчивом восходящем тренде.

После того как план Обамы по стимулированию рынка труда оказался очередным политическим PR ходом, а ФРС отказалась начинать новую программу количественного смягчения инвесторы очень внимательно отслеживают динамику макроэкономических индикаторов, чтобы понять сможет ли экономика выйти самостоятельно на траекторию устойчивого роста. Опубликованные в начале октября ключевые макроэкономические индикаторы к этому располагают.

Соответственно, с 4 октября мы можем наблюдать рост доходности по казначейским облигациям (0,28 процентных пункта или 15%), прирост основных фондовых индексов (Nikkei 225 + 3,8%, DAX +11,2%, CAC 40 +9,2%, S&P 500 +6,3%), повышение цен на сырье (индекс CRB +5,1%) и ослабление доллара (индекс USDX -1,7%).

Мы полагаем, что существует высокая вероятность того, что мировые финансовые рынки прошли через дно кризиса, начавшегося летом 2011 года и в преддверие сезона праздников в США, в случае отсутствия негативной макроэкономической статистики, могут организовать неплохое ралли по рисковым инструментам. Более того, с позиций технического анализа ряд защитных инструментов, таких как казначейские облигации, выглядит достаточно перекупленными. Существенным падением за последние два месяца отметилось и золото.