Сегодня будет опубликована первоначальная оценка инфляции в еврозоне за март, исходя из которой участники рынка попробуют предугадать, объявит ли Европейский центральный банк о новых более смелых мерах валютного стимулирования по итогам завтрашнего заседания. Во второй половине дня мы узнаем, как в марте распределились данные в отчете о занятости ADP и индексе ISM в секторе услуг США.

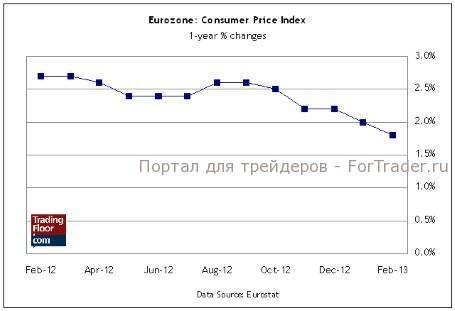

Инфляция потребительских цен в ЕС (09:00 GMT)

Еврозона по-прежнему пребывает в состоянии рецессии, и нет никаких очевидных признаков того, что спад ослабевает, о чем свидетельствуют опубликованные вчера данные по безработице. Как показали результаты пересмотра Евростата, за первые два месяца этого года уровень безработицы в ЕС достиг рекордного значения 12%. Между тем, подготовленная Markit Economics окончательная оценка индекса менеджеров по закупкам в производственном секторе за март указывает на то, что «падение усугубилось». Тенденция, демонстрируемая этими индикаторами, подразумевает, что в сегодняшнем предварительном отчете об инфляции за прошлый месяц еврозону могут ждать очередные плохие новости в виде дальнейшего снижения темпов роста цен. Таков общий прогноз: в среднем участники рынка прогнозируют годовую инфляцию в марте на уровне 1,7% по сравнению с 1,8% месяцем ранее.

На данном этапе снижение инфляции не сулит ничего хорошего, потому что является еще одним признаком того, что спрос движется не в том направлении, которое нужно. Кроме того, падающая инфляция – это знак того, что денежно-кредитные условия слишком жесткие. Процентные ставки в номинальном выражении на сегодняшний день довольно низкие, но не нужно путать их с гибкой политикой, которая могла бы помочь снять ту боль, которая мучает сейчас еврозону.

Итак, если сегодняшний отчет продемонстрирует очередное снижение инфляции в марте, то ЕЦБ будет вынужден принять дополнительные меры по стимулированию спроса. На данный момент это представляется маловероятным, или, по крайней мере, так говорят аналитики. Согласно среднему прогнозу, ЕЦБ, вероятнее всего, сохранит ставку рефинансирования на уровне 0,75% по итогам завтрашнего заседания. Однако если сегодня падение окажется более значительным, чем ожидалось, то это может изменить планы ЕЦБ и рыночные ожидания.

Отчет о занятости ADP в США (12:15 GMT)

Участники рынка ожидают очередного достойного прироста занятости в частном секторе в марте. Если прогноз оправдается, то эти данные пополнят копилку статистики, позволяющей строить благоприятные прогнозы в отношении официального отчета о состоянии рынка труда за март, который правительство опубликует в эту пятницу. На данный момент экономисты полагают, что Министерство труда сообщит об очередном достойном, если не сказать блестящем, приросте в прошлом месяце.

Я склонен согласиться с такой точкой зрения, но возобновившийся недавно восходящий тренд в заявках на пособие по безработице вызывает небольшое беспокойство. Конечно, это может быть временным отклонением. Данный индикатор характеризуется неустойчивостью, и изменения от недели к неделе ничего не говорят об общей тенденции. Тем не менее, опубликованные неоднозначные данные об активности в производственном секторе за март свидетельствуют о том, что начало публикации статистики за предыдущий месяц было не очень убедительным. Между тем, почти завершившийся цикл публикаций в США за февраль выглядит очень достойно. Но учитывая то, что рецессия в Европе и не думает сбавлять обороты, а механизм автоматического сокращения федерального бюджета продолжает работать и начинает сказываться на некоторых регионах, сейчас не время предполагать, что прошлое должно быть обнадеживающим прологом с каждым экономическим отчетом.

Индекс ISM в секторе услуг (14:00)

Как показал опубликованный в понедельник отчет, рост в производственном секторе существенно замедлился в марте, но экономисты прогнозируют, что сектор услуг продолжает развиваться стабильными темпами. Средний прогноз предусматривает, что индекс Института управления снабжением (Institute of Supply Management) сохранит достаточно высокое положение на отметке 56, то есть значительно выше нейтрального уровня 50. Если фактический результат совпадет с ожиданиями, то это немного успокоит волнения, связанные с ухудшением ситуации в производственном секторе в прошлом месяце.

С другой стороны, сейчас не самый хороший момент для неприятного сюрприза. Если индекс в секторе услуг последует за производственным индексом и резко понизится, то удержать игроков на стороне оптимистов будет сложно. Особенно, если предшествующий ему отчет от ADP о темпах роста занятости в прошлом месяце также не оправдает ожидания.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко