Год подходит к концу, но перед этим Федеральный комитет по операциям на открытом рынке проведет еще одно заседание на следующей неделе, в связи с чем рынки позиционируются в ожидании возможного объявления о сворачивании программы стимулирующих мер. США продолжают радовать благоприятной статистикой, и неопределенность вокруг переговоров о бюджете уменьшается. Все это может подтолкнуть ФРС к тому, чтобы объявить о начале сокращения покупок активов. Поэтому неудивительно, что американский фондовый рынок в последние дни сдавал позиции, а пара евро/доллар вчера уступила часть своих достижений.

Я уже говорил об этом раньше, но скажу еще раз: несмотря на то, что темпы роста экономики низкие, положение рынка труда неустойчивое, а инфляция не представляет никакой угрозы, ФРС все равно готова в ближайшее время приступить к сворачиванию программы. Возможно, ЦБ обеспокоен тем, что скоро наступит естественный предел количественному смягчению, образуется пузырь цен на активы или денежное стимулирование перестанет оказывать благоприятное воздействие на реальную экономику. Это меняет функцию реагирования ФРС: она уже не ищет поводов для продолжения программы, а ищет поводы, чтобы ее остановить. Из представителей центральных банков сегодня выступят Бенуа Кёр (09:45 GMT) и Питер Прет (11:15 GMT) из ЕЦБ. Обратите внимание на то, что перед заседанием представители ФРС уходят «в подполье».

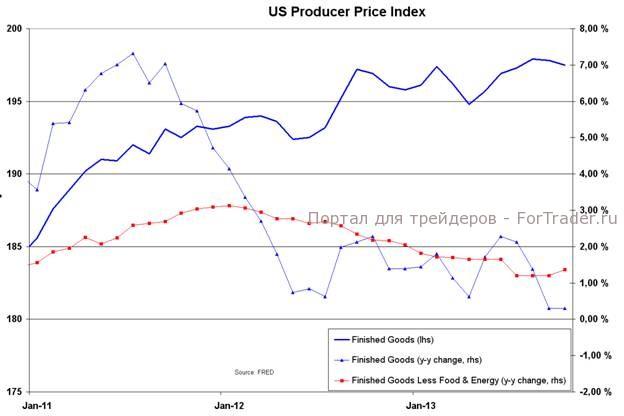

Индекс цен производителей в США за ноябрь (13:30 GMT)

Ожидается, что в ноябре значение индекса будет равно нулю, при этом чистый индекс отметится ростом на 0,1%. В результате годовые темпы изменения цен на готовые товары практически не изменятся, а чистые цены в годовом исчислении вырастут приблизительно на 1,5%. Динамика цен снижалась с начала 2012 года, однако сейчас, по всей видимости, начала стабилизироваться. Несмотря на то, что индекс PPI, возможно, установил свое минимальное значение, признаков изменения тенденции пока нет. Индекс потребительских цен будет опубликован в следующий вторник, как раз чтобы помочь ФРС решить, сворачивать программу или нет. Данные будут опубликованы здесь.

Курс евро/доллара и разница двухлетних процентных ставок

В течение двух последних лет кризиса в Еврозоне разница между двухлетними процентными ставками по евро и доллару изменялась в зависимости от курса евро/доллара. Это связано с торговлей «carry trade», то есть тенденцией валюты с более высокой процентной ставкой расти в стоимости по отношению к валюте с более низкой процентной ставкой. Выведенные в прямоугольник цифровые значения на графике показывают премию по процентной ставке, которую можно было получить, торгуя длинной позицией по доллару. Обратите внимание на то, что соответствующие вершины в паре евро/доллар совпадают с минимальной премией по доллару, а в моменты самого низкого курса евро/доллара процентная премия по доллару находится на максимальном уровне.

В настоящий момент премия по доллару находится на очень низком уровне, что способствовало росту курса евро/доллара. Такая ситуация является отражением нежелания или неспособности ЕЦБ дополнительно смягчать условия денежно-кредитной политики. Но по окончании года делается обзор банковских балансов для предстоящих стресс-тестов, и ЕЦБ может снова рассмотреть возможность смягчения, и тогда ситуация может быстро измениться. Предварительная оценка индекса потребительских цен за декабрь будет опубликована 7 января, а следующее заседание ЕЦБ и пресс-конференция состоятся 9 января.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко