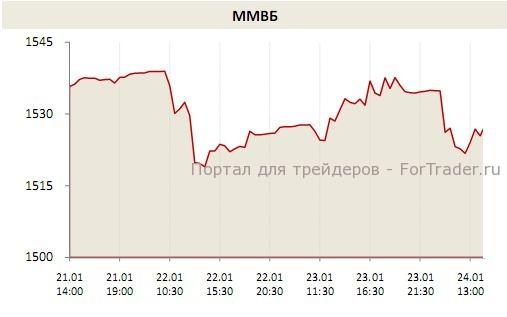

К 14:25 по Москве индекс ММВБ упал на 0,64% до 1527,42 пунктов, индекс РТС потерял 0,58%, составляя 1595,98 пунктов.

Бумага дня

Акции «ЛУКОЙЛа» легли на поддержку в 1980 рублей и торгуются сегодня лучше рынка, избегая падения. Мы позитивно оцениваем перспективы нефтяника, его рост на 3-5% абсолютно реален.

Прогнозы и ожидания до конца торгов

Российский рынок акций проводит четверг в «красной зоне», не самый удачный отчет Apple вместе с негативом от МВФ разрушили подобие уверенности на московской бирже, спровоцировав снижение отечественных акций. Рынок нивелировал продемонстрированный вчера подъем, так и не «попробовав на вкус» сопротивление в 1540 пунктов по индексу ММВБ, и развитие коррекции все еще реально.

Европа, в то же время, продолжает излучать уверенность, все плотнее закрепляя в узком боковике, возле нуля вяло колеблются в первой половине дня и фьючерсы на американские индексы. Но угроза наступления коррекции сейчас никуда не делась, и мы все еще не советуем приступать к возобновлению покупок, рассчитывая на снижение рынка в ближайшее время как минимум на 1-2%. Поэтому продолжаем ждать, сохраняя позитивный среднесрочный прогноз, новая попытка подъема на московской бирже не за горами. В этой связи обращаем внимание на второй эшелон, именно он способен выстрелить в конце зимы.

Комментарий к ходу торгов

Сегодня с утра российский фондовый рынок нивелировал весь свой вчерашний рост, с самого открытия закрепившись в «красной зоне». Снижение МВФ прогнозов роста мировой экономики вместе с не самым удачным отчетом Apple затмили весь позитив, вылившийся на биржи в последние дни, спровоцировав новую серию продаж, но сложившаяся уверенность пока не покидает биржи. На западе инвесторы далеки от апокалипсических настроений, а перегретые индексы продолжают дрейфовать на многолетних максимумах, несоразмерных шаткому положению мировой экономики. Мы продолжаем рассчитывать на реализацию назревшей общемировой коррекции, в ближайшие дни, на наш взгляд, отечественный рынок акций вновь закрепится в коридоре в 1500-1520 пунктов по индексу ММВБ с возможностью отхода к декабрьским уровням, отложив штурм непокоренных высот на февраль.

В среду поступающие из США новости продолжили радовать. Палата представителей Конгресса ожидаемо одобрила повышение планки госдолга на срок до 19 мая для обсуждения нерешенных бюджетных проблем.

Дефолт, таким образом, вновь как минимум откладывается, пусть мало кто и сомневался в подобном развитии событий, а республиканцы и демократы получают драгоценное время для нового раунда дискуссии по поводу предотвращению «бюджетного обрыва». На биржах голосование в Конгрессе какого-то всплеска оптимизма не вызвало, инвесторы были готовы к данному решению, которое не отменяет стоящие перед американской экономикой риски. Переговоры между политиками будут крайне трудными, позиции партий по-прежнему далеки друг от друга, не исключены и новые действия в отношении США со стороны рейтинговых агентств. Серию удачных корпоративных отчетов еще ночью продолжили Google и IBM, а уже днем к ним присоединились McDonald’s, United Tech и General Dynamics.

Новая серия позитива позволила вырасти американским индексам, но темпы их подъема было трудно назвать уверенными, прежде всего, из-за не самого приятного сообщения МВФ. Фонд понизил прогноз роста мировой экономики в 2013 (с 3,6% до 3,5%) и 2014 (с 4,2% до 4,1%) годах при сокращении оценки повышения темпов США (с 2,1% до 2% в 2013 году) и серьезном ухудшении ожиданий по Европе (с +0,1% до -0,2%), где, по мнению МВФ, продолжит свое шествие рецессия. Уже после завершения торгов на заокеанских биржах разочаровал игроков отчет за I квартал финансового года от Apple. Показатели «яблочной компании» трудно назвать неудачными, прибыль удержалась возле нуля, побив прогноз, а выручка, увеличившаяся на 18%, лишь немного «не дотянула» до ожиданий. Но инвесторам последнего шанса вместе с не самой впечатляющей динамикой продаж iPhone оказалось достаточно, все-таки слишком сильны сейчас ожидания «прокола» «пузыря» Apple, акции корпорации рухнули на допсессии на 10%. Этот отчет заставил Азию проигнорировать хорошие данные от HSBC по индексу PMI в Китае в январе (вырос до максимумов за 2 года), лишь волатильный NIKKEI сегодня удержался в плюсе. Европейские же игроки к продажам же пока готовности не выражают, торги на биржах Старого Света проходят в привычном дрейфе возле нуля, несмотря ни на усиленные МВФ опасения за экономику, ни на Apple, ни на назревшую коррекцию. При этом поддержала «быков» сегодня неплохая статистика от Markit по PMI в Еврозоне.

Российский рынок акций в четверг смотрится хуже своих европейских аналогов, с самого утра уйдя в солидный минус после продемонстрированного накануне подъема, но к середине дня настроившись на умеренное восстановление. К 14:25 по Москве индекс ММВБ упал на 0,64% до 1527,42 пунктов, индекс РТС потерял 0,58%, составляя 1595,98 пунктов. Тянут рынок вниз сегодня акции «Газпрома» (-0,87%), «Сбербанка» (-1,09%), «ВТБ» (-1,24%), «Новатэка» (-1,74%), «Северстали» (-1,05%), «Ростелекома» (-1,13%). Немногим лучше торгуются «Роснефть» (-0,29%) и «Сургутнефтегаз» (-0,64%). А вот «ЛУКОЙЛ» (+0,03%), уже переживший коррекцию, избегает в первой половине дня снижения, дрейфуя возле поддержки в 1980 рублей.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко