Вчера российский фондовый рынок вырос. По итогам сессии индекс ММВБ закрылся на значении в 1478.61 пункта, повысившись на 0.34%.

Основные фондовые индексы США упали. По итогам сессии индекс S&P 500 упал на 0.48% и закрылся на уровне 1419.83 пункта, индекс Nasdaq понизился на 0.74% до 2990.16, индекс DJIA уменьшился на 0.19% до 13114.59. Американские индексы скорректировались после того, как розничные бумаги снизились после не очень впечатляющих розничных продаж в праздники согласно данным SpendingPulse MasterCard. Также на рынок продолжает давить проблема фискального обрыва, пока республиканцы и демократы не могут прийти к согласию по поводу повышения налогов на богатых. Индекс VIX вырос до 19.48. На рынке Treasuries доходность 30-летних государственных облигаций США не изменилась на 2.94%, а 10-летних – упала на 1 б.п. до 1.77%.

Внешний фон на открытии российского рынка нейтральный. Японский Nikkei повысился на 0.91%, китайский Shanghai Composite упал на 0.44%, индекс Гонконга Hang Seng в плюсе на 0.40%. Фьючерс на американский S&P 500 растет на 0.04%.

Доллар падет относительно корзины валют (USD index 79.56 (-0.08%)). Доллар корректируется относительно корзины валют ниже отметки 80. Евро (EUR/USD 1.324; +0.14%), в свою очередь, поднялся выше $1.32. Европейская валюта укрепилась в районе максимумов нескольких месяцев на фоне неопределенности по поводу исхода переговоров по вопросу фискального обрыва. Несмотря на множество негативных прогнозов, евро удалось удержать свои позиции в 2012 году на фоне предоставления помощи Греции, стимулирующих мер в США и объявления программы OMT (пока европейская валюта подорожала относительно доллара с начала года). Возможно, до конца года европейская валюта останется на сильных позициях, однако, мы помним, что стало вероятным снижение ставки со стороны ЕЦБ на фоне негативного прогноза по динамике экономики еврозоны. Безусловно, сильные стимулирующие шаги в краткосрочной перспективе поддержат евро, однако фундаментально валюта остается под давлением фундаментальных европейских проблем. Доходность десятилетних итальянских облигаций теперь находится на уровне 4.46%, испанских – 5.21%. Иена (USD/JPY 85.76; +0.15%) упала против доллара. Швейцарский франк (USD/CHF 0.913; -0.05%) растет против американской валюты.

Цены на нефть растут. Так, февральский фьючерс на нефть марки Brent торгуется у отметки $111.10 (+0.03%), а WTI торгуется у отметки $91.21 (+0.25%). Нефть показала значительный рост на фоне волнений по поводу сокращения поставок из Ирака. Кроме этого, важным вопросом, как и для других рынков, остается приближение «фискального обрыва». Теперь нефть обновила декабрьские максимумы. Brent преодолела ключевое сопротивление на $109.3-110.3 (50-, 200-дневная средняя), а WTI приближается к сопротивлению на $92.2 (200-дневная средняя). Спред Brent-WTI упал до $19.9. В следующем году основным драйвером изменений цен на нефть по-прежнему будут выступать перспективы глобального экономического роста, смогут ли основные экономики избежать негативного развития событий, а также пути развития экономики Китая.

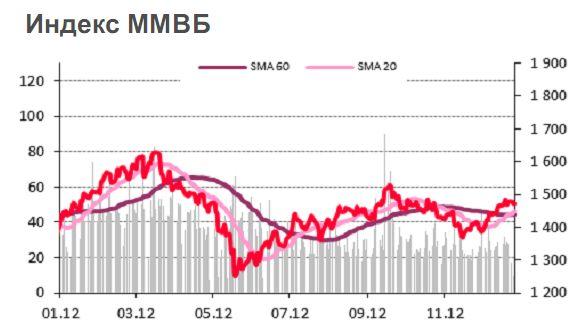

Сегодня российский фондовый рынок слабо меняется на открытии. На момент написания обзора индекс ММВБ вырос на 0.02% до 1478.8. Весь декабрь российский рынок уверенно восстанавливается, пройдя вверх уже не только важный психологический уровень 1400, но и весь коридор средних. Теперь индекс ММВБ торгуется выше ключевого уровня на 1430/49 (100-, 200-дневная средняя) и близко к ситуации перекупленности (RSI-14 = 62). Ближайшая поддержка на 1477 (10-дневная средняя), 1430/49 ((100-, 200-, 50-дневная средняя), затем 1400 и 1350/1360 (минимум июля/ноября).

Сегодня в 17:30 выйдет число первичных обращений за пособием по безработице, в 19:00 — индикатор потребительской уверенности и объем продаж жилья на первичном рынке.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко