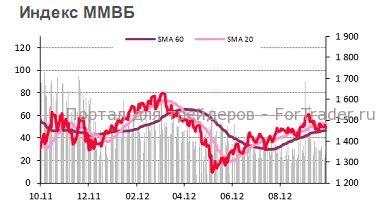

Вчера российский фондовый рынок изменился слабо. По итогам сессии индекс ММВБ закрылся на значении в 1472.94 пункта, понизившись на 0.06%.

Основные фондовые индексы США упали

По итогам сессии индекс S&P 500 упал на 0.99% и закрылся на уровне 1441.48 пункта, индекс Nasdaq понизился на 1.52% до 3065.02, индекс DJIA уменьшился на 0.81% до 13473.53. Американские индексы скорректировались после того, как IMF снизил прогноз относительно глобального экономического роста перед самым началом сезона квартальных отчетов. Ранее Мировой Банк понизил прогноз по экономическому росту Китая на 2013 год. Сезон корпоративных отчетов в США начался отчетом Alcoa (AA) уже после закрытия рынка; компания понесла убыток, но отчиталась лучше прогноза без учета отдельных неоперационных статей. Неопределенность в вопросе с Испанией также продолжает давить на краткосрочную динамику рынка. Пока после объявления о стимулирующих программах на рынках нет драйверов для дальнейшего роста, скорее наоборот, понижение прогнозов некоторыми компаниями, в частности FedEx, Hewlett Packard и Caterpillar, не дает повода для оптимизма. Сезон корпоративных квартальных отчетов, возможно, во многом решит, насколько успешно фондовые рынки завершат этот год.

Индекс VIX вырос до уровня 16.37. На рынке Treasuries доходность 30-летних государственных облигаций США понизилась на 4 б.п. до 2.93%, а 10-летних – упала на 3 б.п. до 1.72%.

Внешний фон на открытии российского рынка негативный. Японский Nikkei понизился на 1.98%, китайский Shanghai Composite вырос на 0.16%, индекс Гонконга Hang Seng в минусе на 0.18%. Фьючерс на американский S&P 500 падает на 0.05%.

Доллар растет относительно корзины валют (USD index 80.06 (+0.14%))

Доллар растет относительно корзины валют выше отметки 80. Евро (EUR/USD 1.285; -0.28%), в свою очередь, падает ниже $1.29, продолжая оставаться на высоком для валюты уровне. На евро давит падение аппетитов к риску на фоне начала сезона квартальных корпоративных отчетов в США. А также комментарии официальных лиц о том, что Греция совсем не обязательно получит часть помощи в ноябре. Основным же вопросом остается ситуация вокруг Испании. Пока премьер-министр Испании заявил, что вопрос с просьбой о помощи еще не имеет однозначного решения, а министры финансов европейских стран в Люксембурге пришли к мнению, что пока страна успешно решает свои проблемы. Скорее всего, помощь будет необходима; вопрос заключается в том, в каком виде и на каких условиях она будет осуществляться. Безусловно, сильные стимулирующие шаги со стороны ФРС и ЕЦБ в краткосрочной перспективе поддержали евро, однако фундаментально валюта остается под давлением европейских долговых проблем. Фундаментальные проблемы европейской экономики остаются актуальными, как и негативные долгосрочные перспективы для евро, учитывая проблемы с понижением суверенных рейтингов и рецессией в Европе. Доходность десятилетних итальянских облигаций теперь находится на уровне 5.11%, испанских – 5.81%. Иена (USD/JPY 78.24; -0.03%) слабо меняется против доллара. Швейцарский франк (USD/CHF 0.942; +0.19%) слабеет против американской валюты.

Цены на нефть падают

Так, ноябрьский фьючерс на нефть марки Brent торгуется у отметки $114.07 (-0.38%), а WTI торгуется у отметки $91.95 (-0.48%). Нефть немного корректируется после значительного роста предыдущего дня. Цена Brent превысила ключевой уровень $112 (50-, 200-дневная средняя), а WTI приближается к аналогичным индикаторам. В долгосрочной перспективе основным драйвером изменений цен на нефть по-прежнему будут выступать перспективы глобального экономического роста.

Сегодня российский фондовый рынок падает на открытии

На момент написания обзора индекс ММВБ упал на 0.56% до 1464.7. На фоне затянувшейся неопределенности на глобальных площадках российский рынок также продолжает движение в пределах коридора между сильной поддержкой на 1457/60 (50-, 200-дневная средняя) и сопротивлением на 1483 (20-дневная средняя). Ближайшая основная ключевая поддержка для индекса ММВБ на 1457/60 (50-, 200-дневная средняя), затем 1413 (100-дневная средняя).

Статью подготовил по представленным материалам для журнала ForTrader Роман Кравченко